4 decembrie 2024

Erste Asset Management

4 decembrie 2024

Erste Asset Management

Autor: Horia Braun Erdei, CEO Erste Asset Management

Cam asta oferă populismul politic și, judecând după rezultatele alegerilor din România (și nu numai!), publicul electoral la asta rezonează și după acest criteriu votează majoritar. Fie că ne convine, fie că nu ne convine, în democrație, vocea și votul poporului sunt cele care iau deciziile majore în societate. Asta nu înseamnă însă ca acele decizii sunt și înțelepte. Deși ar putea fi, pentru că ”înțelepciunea maselor” e un concept recunoscut în științele sociale, aceasta presupunând, conform lui James Surowiecki, autorul bestsellerului ”The Wisdom of the Crowds”, că ”estimarea grupului e superioară majorității estimărilor individuale și în mod consecvent superioară estimărilor individuale de-a lungul timpului”. Acest lucru ar trebui să fie familiar participanților pe pietele financiare, care mănâncă pe pâine prețurile servite de masa tuturor investitorilor, o condiție necesară a succesului în lumea financiară fiind tocmai respectul acordat ”vocii pieței”. Pentru ca înțelepciunea maselor să se poată manifesta există însă câteva ipoteze care trebuie să fie îndeplinite. Conform aceluiași Surowiecki, acestea includ: diversitatea opiniilor, independența acestora, descentralizarea (în sensul specializării indivizilor) și existența unui mecanism de agregare. Alegerile din România (și nu numai) și mai ales rolul Social Media în propagarea mesajelor emoționale – nu și a soluțiilor raționale – ridică semne de întrebare serioase cu privire la cel puțin primele două ipoteze și, implicit, și asupra optimalității raționale a rezultatului.

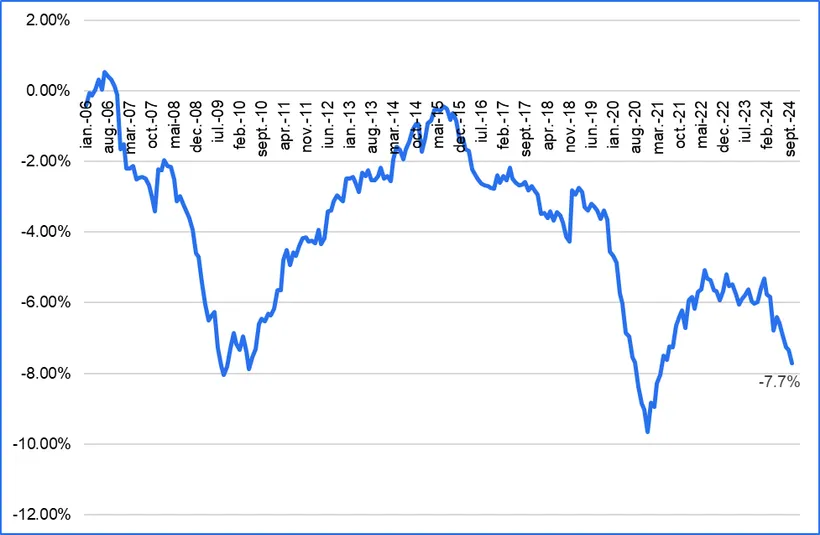

Acest lucru în sine nu ar fi însă neapărat o problemă insurmontabilă și mai ales nu una nouă, pentru că știm cu toții intuitiv ceea ce celebrul citat atribuit lui Winston Churchill verbalizează în mod sublim: ”Democrația e cea mai rea formă de guvernământ, cu excepția tuturor celorlalte”. Problema apare însă augmentată atunci când adăugăm un context economic care ne privește necruțător în față, așa cum reiese și din Graficul 1. Acesta relevă niște nevoi de finanțare ale Statului Român comparabile doar cu apogeul crizei financiare și al crizei datoriilor suverane, respectiv cu cel al crizei pandemice.

Grafic 1: Soldul bugetului consolidat al Statului Român, % PIB

Sursa datelor: calcule proprii pe baza datelor furnizare pe site-ul Ministerului Finanțelor

Din fericire, astăzi nu suntem într-o criză globală, piețele de finanțare sunt funcționale și ancorele economice și geopolitice ale României sunt încă puternice, ceea ce ne oferă o imagine de respectabilitate în ochii investitorilor, mai ales că suntem oricum în situația de a plăti suplimentar pentru slăbiciunile noastre. Din fericire, investitorii în datoria suverană a României în general nu sunt la fel de emoționali precum titlurile de articole din media convențională sau mesajele din media neconvențională. Ei se uită însă la context și pot deveni emoționali, dacă prețurile încep să se miște pe o anumită tendință, mai ales dacă acea tendință e contrară poziționării consensuale în piețe. Iar contextul extern actual nu e prea grozav pentru România: avem, pe de o parte, perspectiva unei intensificări a războaielor comerciale între SUA și restul lumii, cel puțin la nivel retoric și de abordare a noii administrații alese în SUA. Această perspectivă, coroborată adesea cu o tendință de întărire a dolarului american (despre care am vorbit și în articolul anterior), ridică obstacole în calea fluxurilor de capital către piețele emergente, așa cum e considerată și România. Pe de altă parte, economia europeană, la care e mufată puternic și economia României, dă semne serioase de letargie, reușind doar parțial să se redreseze după șocurile pandemiei și ale războiului din Ucraina. Dacă la acestea mai adăugăm și faptul că economia noastră își păstrează aceeași vulnerabilitate structurală a lipsei de competitivitate externă, reflectată de deficitul endemic al contului curent al balanței de plăți, cel mai mare din UE, vom putea completa un context nu tocmai favorabil pentru activele românești.

Să revenim însă la oile noastre, respectiv la oaia cea mai neagră din perspectiva unui investitor, și anume deficitul bugetar. Finanțarea acestuia pe termen scurt și gestionarea (a se citi ajustarea) acestuia pe termen mediu vor fi probabil primele nuci care vor trebui sparte de noul guvern. Cu privire la ajustarea bugetară, aceasta presupune de-a dreptul matematic niște decizii de redistribuire a ”plăcintei” pe termen scurt, decizii care ar fi trebuit să fie de fapt tranșate în mod explicit în aceste alegeri de către electorat, pentru că vor avea implicații directe asupra bunăstării acestuia. Evident că acest lucru nu s-a întâmplat, partidele întrecându-se între ele în promisiuni de reduceri de impozite și taxe, împingând sub preș detaliul esențial al finanțării atât a acestor reduceri, cât și a decalajului deja existent dintre veniturile și cheltuielile publice. Prin urmare, discuția aceasta va avea loc după alegeri, în noul Parlament sau în noul Guvern care în mod obligatoriu va trebui să fie format sau susținut de către o coaliție de partide care se anunță de pe-acum destul de pestriță, ținând cont de divergențele ideologice recunoscute deja sau care vor apărea pe parcurs, multe dintre partidele noi nedivulgându-și ideologia economică, fie în mod deliberat, fie pentru că pur și simplu nu au așa ceva.

În oricare dintre variantele de guvernare, acest gen de discuție improvizată despre cum să creștem veniturile la buget și cum să controlăm cheltuielile e de natură să creeze soluții fragile, puțin chibzuite și poate chiar ”originale”, așa cum s-a mai întâmplat în România în anii 2015 sau 2018 (vă amintiți poate de ”taxa pe stâlp” sau de tentativa de impozitare a activelor băncilor). Spre deosebire de acei ani, însă, susținerea politică a programelor de ajustare nu va mai fi una puternică, ceea ce prezintă și riscul unui scenariu de întârziere a oricărui fel de ajustare bugetară, care va fi cu siguranță considerat un semnal prost pentru investitori, cu impact potențial punitiv în ce privește costurile de finanțare ale Statului Român și posibil și în ce privește cursul de schimb. Avem din păcate și acest precedent din anii 2008-2009, consecința finală de atunci fiind apelarea la asistența financiară a organismelor financiare internaționale. De data aceasta, economia și piețele României sunt mai mature și apetitul de finanțare din partea acestor organisme e scăzut, așa că ar putea fi suficient ca elementul stabilizator pentru piețe să fie un program convenit cu Comisia Europeană cu condiționalități și termene clare de implementare. Astfel, paradoxul valului suveranist din politică ar putea să fie tocmai o pierdere a suveranității politicii economice impusă de un nou imperativ al austerității induse de data aceasta nu de circumstanțele externe, ci de derapajele interne.

Până să ajungem în acel punct, însă, mai avem ceva timp, nu mult, ca să redresăm corabia. Condiția necesară este ca noii parlamentari și viitorii guvernanți să lase măcar temporar emoțiile deoparte și să se concentreze pe soluții viabile. Dacă e să fim optimiști, putem măcar spera ca opiniile divergente ale partidelor parlamentare să se coaguleze într-o ”înțelepciune” a pluralității, găsind de exemplu un numitor comun în adoptarea unui program de debirocratizare a administrației publice, de eliminare a risipei banului public, de reintroducere a echității în aplicarea poverii fiscale, de eficientizare și impulsionare a absorbției de fonduri europene sau, la modul general, de regândire a rolului statului, de ce nu, în direcția a ceea ce Marianna Mazzucato numea ”stat antreprenorial”. Știu, sună destul de utopic să te aștepți la așa ceva de la politicienii vechi și chiar și de la politicienii noi, așa că, în ceea ce ne privește, ne menținem angajamentul că vom lăsa deoparte speranțele și emoțiile noastre și ne vom concentra pe soluțiile de investiții cele mai potrivite pentru a naviga orice ape tulburi va arunca spre noi ”furtuna” post-electorală.

Prezentul material reprezintă doar un punct de vedere personal al autorului și nu poate fi asimilat în niciun fel și nu reprezintă poziția oficială a grupului BCR (sau a grupului Erste).

Acest material are un caracter pur informativ și nu reprezintă o recomandare pentru produse și investiții în instrumente financiare sau o ofertă pentru a contracta produsele sau servicii de investiții financiare la care acest material sau punct de vedere se referă. Orice referință la o cotație sau preț din prezentul material în legatură cu un produs/serviciu este doar opinia personală a autorului și nu reprezintă o ofertă indicativă din partea grupului BCR sau Erste sau o recomandare din partea acestora.

Atragem atenția asupra faptului că investițiile în instrumente financiare sunt supuse unor riscuri cum ar fi, riscul general de piață, riscuri legate exclusiv de emitent precum poziția sa financiară sau rezultatele din operațiuni, riscul legat de fluctuaţia preţurilor pieţei ce poate genera situații precum devierea prețului unor instrumente structurate comparativ cu activul suport, incertitudinea dividendelor, a randamentelor și/sau a profiturilor, fluctuația cursului de schimb.

De asemenea, aveți în vedere faptul că performanța anterioară a instrumentelor financiare nu reprezintă o garanție în ceea ce privește performanța lor viitoare. Nicio asigurare nu poate fi dată referitor la randamentul favorabil al portofoliului de instrumente financiare sau al unui emitent descris în prezentul raport. Există posibilitatea ca, datorită unor factori diverși, proiecţiile să nu fie atinse. Cauzele pot fi: volatilitatea nelimitată a pieței, volatilitatea sectorului, acțiuni ale corporațiilor, imposibilitatea accesului la informații complete sau corecte.