7 noiembrie 2024

Erste Asset Management

7 noiembrie 2024

Erste Asset Management

Autor: Horia Braun Erdei, CEO Erste Asset Management

Avem așadar un nou-vechi președinte al Statelor Unite ale Americii și vom avea multe de vorbit despre lumea aflată vrând-nevrând sub influența lui. Mărturisesc că aflarea știrii victoriei personajului Donald Trump în alegeri mi-a stârnit niște sentimente contradictorii. Pe de o parte, fiind educat în lumea ”Consensului de la Washington” și în spiritul libertăților economice, politice și individuale, respectiv al liberalismului economic și al deschiderii față de lume, am senzația că lumea aceea și odată cu ea noi toți care am crescut în ea am făcut un pas îndărăt. Pe de altă parte, mucalitul ascuns din mine parcă se bucură nițel că nu vom mai avea parte de fățărnicia oficializată a progresismului dus la extrem, de absolutismul moral și de excesul de ”corectitudine politică” și că poate ne va fi mai ușor să spunem lucrurilor pe nume, să ne verbalizăm diferențele și, dacă suntem oameni civilizați, poate vom găsi și soluții negociate la problemele care ne despart. Dar destul despre mine și senzațiile mele (deși lumea lui Trump e probabil o lume în care egoismul e mai degrabă valorizat), ce contează pentru colegii mei și clienții noștri este să fim obiectivi, analitici și pragmatici pentru a găsi soluțiile cele mai bune de administrare a investițiilor.

Înainte de a părăsi lumea ”senzațiilor” însă, aș remarca faptul că cele două sentimente contradictorii menționate mai sus își au și un corespondent analitic obiectiv cu privire la ce ne așteaptă. Astfel, cu privire la senzația de ”retragere”, cea de-a doua alegere a lui Trump ca președinte consfințește întoarcerea la un curent de opinie pre-globalist și anti-globalist, prin aducerea în prim plan a unor politici comerciale protecționiste și a unei competiții economice între țări, respectiv la întărirea unei abordări mai ”egoiste” în rândul statelor lumii, de tipul ”fiecare pentru sine”, abordare pe care unii analiști geopolitici o asimilează unei noi ordini mondiale ”multipolare”1. În același timp, însă, senzația de ”ușurare mucalită” pe care o am rezonează cu probabilitatea în creștere a unui pragmatism și a unui realism crescut în relațiile internaționale, care are poate mai bune șanse să găsească căi de compromis și de reducere a ostilităților armate în arena globală decât idealismul rigid al abordării relațiilor internaționale din ultimii 4 ani.

Practic, prin abordarea ”MakeAmericaGreatAgain” care pare să îi fi câștigat alegerile, noua administrație Trump ridică mănușa celorlalte țări să își îmbunătățească ”jocul” pentru a putea concura cu o Americă deja mai avansată din punct de vedere tehnologic, militar, al independenței energetice și al spiritului antreprenorial și inovativ. Probabilele reduceri de taxe și impozite și impulsurile de debirocratizare sau dereglementare, alături de spiritul și practica protecționismului care se prefigurează într-o administrație republicană vor pune serioase probleme de competitivitate țărilor care depind de fapt cel mai mult de cererea consumatorului american, respectiv țările din blocul vest-european, în frunte cu Germania, și cele din blocul asiatic, în frunte cu China. Până să vedem semnale clare că lumea non-americană înțelege cu ce se confruntă, e foarte posibil ca tendințele actuale de ”excepționalism american” de pe piețele financiare să continue dintr-un motiv simplu: capitalului îi place capitalismul, chiar și în forma sa ”sălbatică” pe care probabil că o va lua sub Trump & Co.

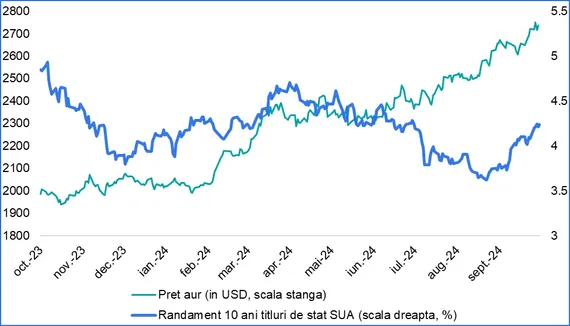

În același timp însă, larghețea fiscală și posibil și monetară (dacă banca centrală va ceda la presiunile politice), pe care noua administrație americană pare să o promită, pune și o problemă de sustenabilitate a finanțelor publice și a valorii reale a dolarului american, problemă pe care piața de obligațiuni și piața aurului au ”mirosit-o” deja, dovadă creșterea randamentelor titlurilor americane pe termen lung și a cotației metalului prețios în anticiparea și în urma victoriei republicane (a se vedea Graficul 1).

Grafic 1: Evoluția cotației aurului și a randamentului titlurilor de state ale SUA emise pe 10 ani: tendință de creștere cu atât mai pronunțată cu cât șansele de câștig ale lui Trump au crescut în sondaje

Sursa datelor: Bloomberg

Problema sustenabilității se pune de altfel nu doar în ce privește deficitele și datoria publică americană, ci și din perspectiva ciclului economic și al evaluării acțiunilor americane și ale altor active riscante. În ciuda sentimentului negativ al electoratului american sugerat de schimbarea de regim politic pe care a preferat-o, economia SUA manifestă o evoluție robustă, ultima cifră de creștere a PIB-ului situându-se la 2,7%, o valoare bună pentru cea mai avansată economie a lumii. Totodată, inflația, deși în scădere, rămâne un risc material, mai ales că măsurile vehiculate de republicani în campania electorală – introducerea de tarife de import, încetinirea/ stoparea imigrației și reducerile de impozite – sunt toate în măsură să provoace un impuls inflaționist. Mai mult, susținerea măsurilor protecționiste americane e ea însăși susceptibilă de a fi pusă sub semnul întrebării, câtă vreme alte țări ar putea răspunde cu măsuri de represalii care să afecteze interesele economice americane, ducând, de ce nu, chiar la apariția unor riscuri recesioniste. Nu în ultimul rând, susținerea climatică ar putea ridica și ea probleme administrației Trump, mai ales în contextul tot mai frecventelor calamități naturale care, în timp, nu vor mai putea fi ignorate cu nonșalanță, putând duce chiar la o îndulcire a atitudinii negaționiste actuale a votantului median american față de schimbările climatice, la care politicianul Trump pare foarte atent.

Toate acestea înseamnă că avem în fața noastră vremuri interesante, cu provocări multiple, mai ales pentru noi cei din afara SUA, dar și cu oportunități de a prelua controlul asupra destinelor proprii, căci unchiul Sam va fi mai preocupat de propria-i familie și va ține mai puțin cu ”prietenii”. Pentru piețele financiare, mă aștept la volatilitate în creștere, atât pe seama euforiei față de o administrație americană declarativ pro-business și pro-piețe (valența pozitivă a volatilității), cât și pe seama realizării faptului că închiderea granițelor, excesul de populism și atitudinea anti-globalizare sunt factori care, pe termen lung, sunt nefavorabili creșterii plăcintei economiei globale și care vor genera tensiuni de ”împărțire a plăcintei” între diversele clase de active, piețe și sectoare economice (valența negativă a volatilității).

1 Ca să și dau exemple de astfel de analiști, aș face referire la ”verii” Jacob Shapiro și Marko Papic.

Prezentul material reprezintă doar un punct de vedere personal al autorului și nu poate fi asimilat în niciun fel și nu reprezintă poziția oficială a grupului BCR (sau a grupului Erste).

Acest material are un caracter pur informativ și nu reprezintă o recomandare pentru produse și investiții în instrumente financiare sau o ofertă pentru a contracta produsele sau servicii de investiții financiare la care acest material sau punct de vedere se referă. Orice referință la o cotație sau preț din prezentul material în legatură cu un produs/serviciu este doar opinia personală a autorului și nu reprezintă o ofertă indicativă din partea grupului BCR sau Erste sau o recomandare din partea acestora.

Atragem atenția asupra faptului că investițiile în instrumente financiare sunt supuse unor riscuri cum ar fi, riscul general de piață, riscuri legate exclusiv de emitent precum poziția sa financiară sau rezultatele din operațiuni, riscul legat de fluctuaţia preţurilor pieţei ce poate genera situații precum devierea prețului unor instrumente structurate comparativ cu activul suport, incertitudinea dividendelor, a randamentelor și/sau a profiturilor, fluctuația cursului de schimb.

De asemenea, aveți în vedere faptul că performanța anterioară a instrumentelor financiare nu reprezintă o garanție în ceea ce privește performanța lor viitoare. Nicio asigurare nu poate fi dată referitor la randamentul favorabil al portofoliului de instrumente financiare sau al unui emitent descris în prezentul raport. Există posibilitatea ca, datorită unor factori diverși, proiecţiile să nu fie atinse. Cauzele pot fi: volatilitatea nelimitată a pieței, volatilitatea sectorului, acțiuni ale corporațiilor, imposibilitatea accesului la informații complete sau corecte.