28 mai 2021

Erste Asset Management

28 mai 2021

Erste Asset Management

Romania in contratimp?

Autor: Horia Braun Erdei, CEO Erste Asset Management

In saptamanile trecute am vorbit in acest raport, pe de-o parte, despre tendintele pe care le anticipam pe termen lung si am accentuat mai mult tusa asupra virajului spre stanga in economia politica, adica mai mult stat versus mai putina piata, viraj inspirat de evolutiile demografice (imbatranirea populatiei), de necesitatea reducerii inegalitatilor, de evolutia “stresului” legat de inlocuirea muncii umane de catre solutiile automatizate, de tranzitia spre o economie verde si de ascensiunea Chinei (raportul il regasiti aici). Pe scurt, implicatiile asupra economiilor si pietelor au mers in directia unei incetiniri a dinamicii activitatii, dar nu si a productivitatii, la o redistributie a veniturilor dinspre profituri inspre salarii, impozite mai mari, inflatie mai ridicata, dobanzi in crestere, dar totusi situate la niveluri apropiate de ratele inflatiei. Pe de alta parte, am vorbit despre tendintele mai recente, pe termen scurt si faptul ca inflatia se afla in centrul atentiei si in cazul acestora (a se vedea aici) si am vorbit (aici) si despre riscul dezvoltarii unei tendinte inflationiste mai durabile, pe termen mediu si de o natura ciclica. Toate aceste abordari au avut in vedere evolutiile din economia globala si de pe pietele globale. E timpul sa facem insa referire si la economia si pietele mai apropiate de interesele si amprenta noastra. Cum vor evolua asadar economia si activele romanesti pe termen scurt, mediu si lung?

In primul rand, trebuie spus clar, din capul locului, ca orice analiza – chiar si, sau poate mai ales, una ultrasuccinta precum cea de fata – trebuie sa aiba in vedere ca Romania este o economie si o piata mica si deschisa, asupra careia influentele globale si mai ales cele europene sunt cruciale. In acelasi timp, nu trebuie sa uitam de particularitatile noastre si de faptul ca beneficiem sau suferim (depinde de perspectiva din care privesti) de un grad superior de izolationism fata de surorile noastre din Europa Centrala (in speta Ungaria, Cehia, Polonia, Slovacia si Croatia). Acesta din urma se datoreaza unei piete teritorial mai mari si mai periferice, unei adancimi scazute a pietelor financiare (ceea ce ne scoate in buna masura de pe “radarul” unor investitori de anvergura), dar si unui mix mai complex si mai “exotic” de politici economice (exemple din domeniul pietelor financiare pot da oricand, la cerere).

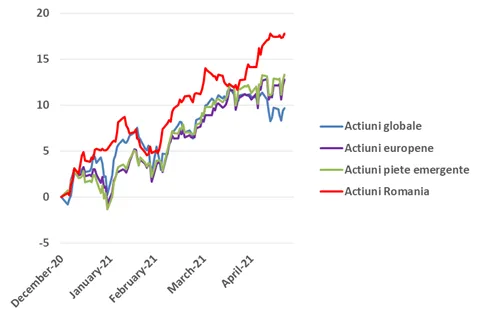

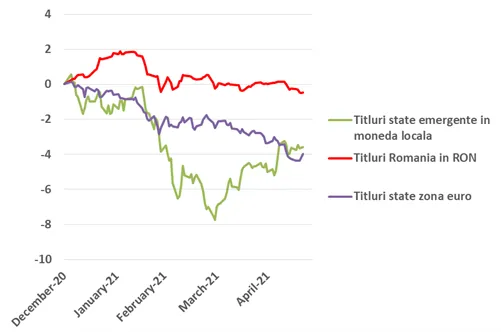

Cum se manifesta aceste doua jaloane la modul concret in perioada actuala? Am vorbit despre redeschiderea economiilor vestice si presiunile inflationiste care par sa insoteasca acest fenomen, ca urmare a dezechilibrului intre cererea si oferta de multe produse si mai ales servicii. In Romania vedem o sincronizare cu Europa din perspectiva relaxarii restrictiilor de distantare sociala, dar si o surprinzatoare vivacitate a economiei in primul trimestru al anului 2021, cand tara noastra a inregistrat cea mai mare crestere trimestriala a PIB din UE – asta probabil si datorita faptului ca restrictiile noastre din primele luni ale anului au fost mai soft. In acelasi timp, rata inflatiei, care a urcat vizibil in tarile din zona euro si mai ales in cele din Europa Centrala (a se vedea evolutia indicelui armonizat al preturilor de consum aici) nu a inregistrat in ultimele luni surprize semnificative in sensul accelerarii in Romania, mentinandu-se pentru moment in intervalul tinta al BNR; mai mult, puseul inflationist de la inceputul anului 2021 s-a datorat in mare parte impactului “administrativ” al liberalizarii pietei de furnizare de energie electrica pentru populatie. Aceasta “supraperformanta” a Romaniei – crestere economica mai mare si inflatie relativ mai scazuta – pare a fi coincidenta si cu o supraperformanta a activelor romanesti in moneda nationala, respectiv titlurile de stat si actiunile romanesti, asa cum reiese din graficele 1 si 2.

Deci totul bine si frumos pentru Romania? Si va ramane bine si frumos in continuare? Noi credem ca raspunsul la prima intrebare e NU, iar la a doua, potential DA. Sigur ca o crestere mai buna, alaturi de o inflatie mai scazuta sunt semne bune, dar pentru a avea incredere ele necesita doua conditii: 1) sa persiste si 2) sa nu ascunda alte bube. Ori din pacate pentru performanta Romaniei, simptomul cel mai vizibil al unei cresteri a carei sustenabilitate este discutabila, respectiv a unor presiuni inflationiste mascate este reprezentat de largirea deficitului extern. Acesta din urma, calculat pentru comertul cu bunuri, a atins in luna martie 2021, cumulat pe 12 luni, un nivel de 20 de miliarde EUR, cel mai ridicat din 2008-2009 incoace; e adevarat ca si PIB-ul a crescut de atunci, dar si raportat la PIB, deficitul de cont curent al Romaniei (care include si comertul cu servicii si balanta veniturilor) e prognozat de colegii din Departamentul de Cercetare al BCR a atinge un nivel apropiat de 6%, in crestere de la 5,2% in 2020 deci, cu siguranta printre cele mai ridicat nivel din UE, daca nu chiar cel mai. Pe romaneste, asta inseamna ca cererea din economia Romaniei (consumul, investitiile) creste, dar inca mare parte din aceasta e satisfacuta din importuri si finantata din fluxuri de capital strain (privat sau public). De ce totusi viitorul ar putea suna mai bine – ca sa parafrazez un slogan comercial? Ei bine, aici intervine contratimpul.

In perioada 2015-2019, cand economia europeana a manifestat rate de crestere pe medie dezamagitoare, dar in conditii de stabilitate macroeconomica solida, Romania a mers pe drumul expansiunii consumului si salariilor, cu efectul acumularii de excese ale bugetului public, balantei externe, si inflatiei. In prezent, economia europeana si mondiala sunt pe cale sa intre intr-un ciclu de crestere a consumului, dar sunt la risc sa creasca si salariile si inflatia. Romania are insa un plan prin care excesele bugetare urmeaza a fi controlate si chiar reduse – in special prin limitarea cheltuielilor bugetare de consum, iar impulsul economic e prevazut a veni mai mult dinspre investitii, inclusiv prin vestitul PNRR, investitii al caror impact inflationist e unul limitat. Daca acest plan va functiona, vom putea vedea dupa mult timp cresteri economice care sa nu genereze deficite si inflatie crescuta. In acelasi timp, consumul si investitiile private ar putea continua sa creasca, insa intr-un ritm controlabil, finantate de un sistem bancar care poseda suficiente rezerve pentru creditare si in conditii de dobanda care raman istoric vorbind atractive.

Efectele in piata a unei asemenea evolutii macroeconomice vor fi benefice pentru activele romanesti. Preturile acestora din urma inglobeaza inca o prima de risc macroeconomic materiala, dar aceasta s-ar putea comprima in timp, generand aprecieri de preturi in termeni relative fata de alte piete europene. Credem ca un astfel de scenariu are bune sanse de realizare in urmatorii 2-3 ani, astfel incat suntem increzatori ca investitiile pe piata romaneasca vor performa bine in termeni relativi, in special daca vorbim de piata de actiuni. Aceasta din urma ar putea beneficia suplimentar de atragerea de noi companii listate, respectiv de noi investitori, mai ales daca se va realiza promovarea la statutul de piata emergenta din partea furnizorului de indici MSCI.

Asa cum am spus mai devreme, pentru realizarea unui scenariu favorabil, conditia necesara este ca mediul extern sa ramana stabil si costurile de finantare relativ reduse. Inflatia din tarile dezvoltate si fragilitatea unor tari emergente ameninta aceste asumptii. Punctul nostru de vedere este insa ca in Europa ele au mai mari sanse de realizare decat in alte parti ale lumii, Romania recoltand astfel un nou beneficiu al apartenentei la blocul economic European.

Grafic 1: Performanta cumulativa procentuala de la inceputul anului 2021 a cotatiilor bursiere de pe piata locala (BET-XT), alaturi de evolutia comparabila a indicilor bursieri de pe pietele globale (MSCI World), de pe pietele din zona euro (Eurostoxx 600) si respectiv de pe pietele emergente (MSCI Emerging Markets), toate convertite pentru a fi exprimate in moneda EUR

Sursa: Erste Asset Management; sursa datelor: Bloomberg

Grafic 2: Performanta cumulativa procentuala de la inceputul anului 2021 a indicilor aferenti preturilor titlurilor de stat in moneda nationala din Romania (indice Bloomberg), alaturi de cele din zona euro (indice ICE Bank of America) si respectiv de pe pietele emergente (indice JPMorgan), toate convertite pentru a fi exprimate in moneda EUR

Sursa: Erste Asset Management; sursa datelor: Bloomberg

Acest articol nu poate fi reprodus, retransmis sau publicat, in intregime sau in parte, pentru niciun scop fara acordul scris al autorului sau al SAI Erste.