13 mai 2021

Erste Asset Management

13 mai 2021

Erste Asset Management

Autor: Horia Braun Erdei, CEO Erste Asset Management

Daca in ultimele doua saptamani v-am plictisit cu cateva consideratii pe termen lung din economia politica si implicatii asupra abordarii investitiilor financiare, azi voi readuce distanta de focalizare mai aproape de prezent, concentrandu-ne de asemenea asupra perspectivei pietelor din urmatoarele luni si trimestre. In faza avansata a pandemiei de Coronavirus in care ne aflam, aceasta perspectiva e in mod substantial influentata de: (1) modul de gestionare si de “executie” a fazei de iesire din pandemie, respectiv de redeschidere si relansare a economiei (cat de rapida, cat de completa si cat de ordonata va fi aceasta faza); (2) modul de gestionare si de executie a retragerii stimulilor exceptionali din timpul pandemiei, in special a celor de natura monetara (cat de rapida, cat de completa si cat de ordonata va fi aceasta retragere).

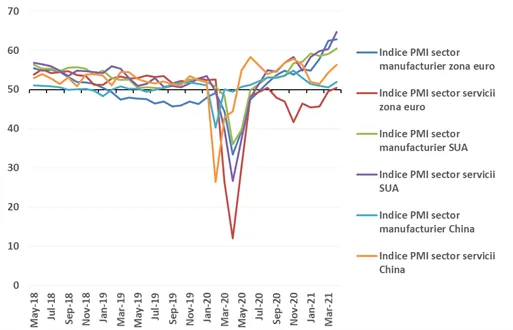

Sa abordam, pentru inceput, iesirea din pandemie, redeschiderea economiilor (reducerea sau eliminarea restrictiilor) si relansarea consumului si investitiilor. Vorbim despre aceste lucruri datorita progresului inregistrat in campaniile de vaccinare anti-Covid (inclusiv dovezi stiintifice legate de eficienta vaccinurilor impotriva noilor tulpini ale virusului aflate in circulatie), precum si datorita reducerii numarului de infectari noi. Aceste tendinte pozitive sustin planificarea sau chiar implementarea masurilor de relaxare, dand economiilor o gura de oxigen mult asteptata. Nu intamplator, agentii economici anticipeaza o dinamica ascendenta substantiala a activitatii in perioada urmatoare, chiar si in tarile in care insa restrictiile raman in vigoare si ratele de incidenta a imbolnavirilor sunt relativ ridicate (a se vedea Graficul 1). Cum insa aceste evolutii fusesera deja anticipate de pietele financiare, care intotdeauna au la indemana un binoclu pentru a privi in viitor, sunt cateva detalii care fac diferenta pentru investitori. In primul rand, cat de generalizate vor fi aceste tendinte pozitive: cu siguranta astazi exista inca regiuni ale lumii care nu au acces facil si larg la vaccinuri si unde evolutia pandemiei ramane inca intr-o faza acuta sau chiar critica (tari precum Brazilia, India, Turcia). In al doilea rand, faptul ca in alte tari, mai norocoase, cererea de consum si investitiile sunt in ascensiune nu inseamna neaparat ca vom vedea si o crestere economica pe masura, pentru ca trebuie ca economia sa aiba si capacitatea de a produce suficiente bunuri si servicii in cantitati care de pe o zi pe alta cresc vertiginos. Ori nu toti producatorii sunt capabili si pregatiti de asa ceva, dupa cum o demonstreaza si asa-numita criza de semiconductori (respectiv penuria de micro-chipuri fara de care nu pot fi produse automobile sau electrocasnicele moderne, micro-chipuri a caror productie e concentrata in mainile a doua mari companii asiatice care au fost surprinse de explozia de cerere). Riscul asadar este ca cererea de bunuri si servicii sa se loveasca de incapacitatea de reactie rapida a ofertei, generand simultan si presiuni asupra preturilor, respectiv inflatie. Lucrurile sunt bineinteles conectate, mai ales intr-o economie care ramane in mare masura globalizata: lipsa unei redeschideri generalizate la nivel global si experienta din perioada pandemiei reduce increderea companiilor in a investi in capacitati de productie si in stocuri de marfuri.

Sa abordam, insa, si al doilea factor extrem de relevant pentru investitori, respectiv restrangerea stimulilor monetari. Vorbim despre aceasta tocmai in contextul relansarii economice si a ascensiunii inflatiei, ambele fiind direct sau indirect urmarite drept obiective ale masurilor stimulative adoptate de bancile centrale. Cum pietele de active financiare s-au obisnuit deja – unii ar spune pana la adictie - cu lichiditatea abundenta generata de aceste masuri stimulative, sigur ca retragerea sau chiar incetinirea tiparnitei de bani poate genera deranj. Intrebarea de pe buzele sau din mintea multor investitori este asadar: cand vor considera bancile centrale ca obiectivele lor au fost atinse si pot trece la strangerea surubului monetar? Deocamdata semnalele date cel putin de cele mai importante 2 banci centrale (cea americana si cea europeana) sunt ca nu prea curand, ambele privind revirimentul actual al activitatii economice si al preturilor ca avand o importanta componenta conjuncturala si tranzitorie si ambele preferand sa greseasca mai degraba in subestimarea “temperaturii” economiei decat supraestimarea ei si eventuala gatuire timpurie a elanului sau ciclic (asa cum a fost acuzata banca centrala americana in 2018 sau Banca Centrala Europeana in 2011).

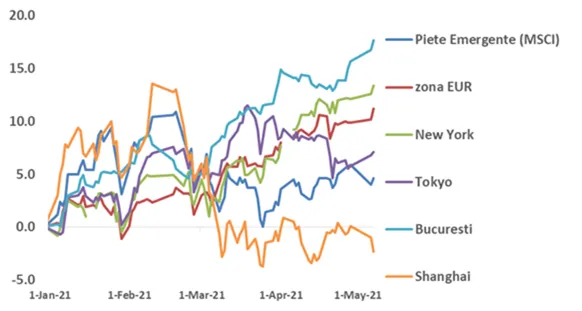

In acest context de avant economic neperturbat de autoritati, pietele de actiuni si de alte active riscante au continuat sa inregistreze cresteri, in special in acele tari unde s-au inregistrat progrese semnificative inspre redeschidere si relansare in ultimele doua saptamani (cum ar fi piata europeana), respectiv segmente ale pietei unde senzitivitatea fata de stimulii monetari este cea mai mare (cum ar fi cursul dolarului sau cotatia aurului).

Grafic 1: Suflul cresterii economice e generalizat in marile centre economice ale lumii: evolutia indicilor precursori ai activitatii economice, respectiv indicii PMI pentru SUA, zona Euro si China, defalcati pe sector manufacturier, respectiv sector de servicii au inregistrat cu totii valori de peste 50, care reprezinta anticiparea cresterii activitatii

Sursa: Bloomberg, Erste Asset Management

Grafic 2: Evolutia procentuala cumulata de la inceputul anului a indicilor pietelor de actiuni selectate din SUA, Japonia, China, zona Euro, pietele emergente si Romania pentru zilele de tranzactionare comune de pe aceste piete

Sursa: Bloomberg, Erste Asset Management

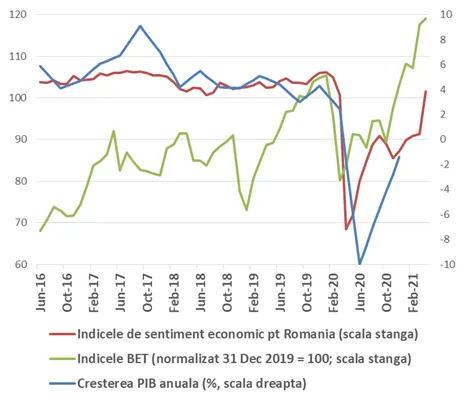

Evolutii pozitive si pe pietele romanesti, prefigurand relansarea economiei locale

Contextul economic pozitiv de pe plan global si european este unul contagios si pentru Romania, cel putin asa prefigureaza indicele de sentiment economic aferent lunii aprilie, care in general e un bun indicator timpuriu pentru evolutia activitatii economice si a PIB-ului (a se vedea Graficul 3). Aceasta insa nu ar trebui sa fie o surpriza pentru investitorii la Bursa, caci evolutiile cotatiilor bursiere tind la randul lor sa prefigureze evolutiile viitoare din economie, iar cotatiile pietei romanesti sunt in crestere alerta de la inceputul anului, performanta indicelui BET-XT depasind 17% pana pe data de 7 mai. Deprecierea cursului dolarului a fost de asemenea de bun augur in ultimele saptamani, dar, asa cum am tot explicat in rapoartele noastre, in cazul Romaniei, contextul favorabil de pe pietele valutare se reflecta mai degraba la nivelul dobanzilor pe termen scurt decat la nivelul cursului. In fine, contextul monetar care se mentine relaxat in zona EUR, asa cum a semnalat Banca Centrala Europeana in cadrul sedintei de politica monetara din 22 aprilie, a reprezentat un imbold favorabil pentru cotatiile Eurobondurilor romanesti si pentru prima de risc de tara a Romaniei, aceasta din urma reluandu-si tendinta descendenta (re)inceputa la finele lunii martie. Ca si in cazul pietelor globale, perspectiva pietelor locale va depinde de viteza, completitudinea si “disciplina” redeschiderii si relansarii, respectiv de jocul dintre cerere si oferta ocazionat de aceasta relansare. Daca in cazul unor altor tari, riscul este ca din acest joc sa ne ardem cu inflatia, in cazul Romaniei, pe langa riscul inflatiei trebuie sa urmarim si riscul deteriorarii balantei comerciale, pentru ca de multe ori cererea de bunuri a romanilor e satisfacuta preponderent din importuri. Dar aici vorbim din nou de un risc pe termen mai lung, cu implicatii care se vor vedea in timp asupra cursului leului si dobanzilor si randamentelor locale.

Grafic 3: Evolutia indicelui BET-XT, alaturi de cea a indicelui de sentiment economic pentru Romania si de evolutia PIB-ului romanesc

Sursa: Bloomberg, Erste Asset Management

Acest articol nu poate fi reprodus, retransmis sau publicat, in intregime sau in parte, pentru niciun scop fara acordul scris al autorului sau al SAI Erste.