28 mai 2026

Erste Asset Management

28 mai 2026

Erste Asset Management

Autor: Horia Braun Erdei, CEO Erste Asset Management

Trăim în aceste zile o fervoare intensă a piețelor de capital legată parțial și de o serie de noi listări gigantice așteptate pe bursa newyorkeză. Prima se anunță a fi cea mai mare ofertă primară inițială (IPO) din istoria burselor moderne și aparține companiei SpaceX, proiectul de suflet (și care are șanse de a deveni și foarte bănos) al miliardarul Elon Musk. O figură adesea controversată în lumea business-ului, finanțelor, tehnologiei și mai ales a politicului, domnul Musk este recunoscut totuși ca un inovator în serie care găsește soluții ingenioase în urma analizei unor probleme „grele” pornind de la principiile de bază (first principles). Nu știm în ce măsură abordarea aceasta „principială” a contribuit la succesul lui Elon, dar pot mărturisi că eu și colegii mei tot pe principii ne-am bazat în toate demersurile noastre de educație financiară din ultimii 6 ani, propovăduind 3 principii investiționale de bază: investițiile pe termen lung, consecvența și diversificarea. Pentru fiecare dintre acestea există studii și dovezi empirice pe perioade de mai multe decenii care le susțin utilitatea în obținerea succesului sustenabil în investiții. Mai mult, acestea sunt principii pe care le veți regăsi în aproape orice carte care tratează subiectul investițiilor pe piețele financiare.

Și totuși… în vâltoarea recentelor evoluții exuberante ale piețelor bursiere și a schimbărilor tehnologice și geopolitice ce se desfășoară cu viteză năucitoare, dar și în spiritul muskian al analizei reductive la principiile ultime, nu mă pot abține să mă întreb dacă tot eșafodajul încrederii și înțelegerii progresului nu cumva se bazează pe niște ipoteze pe care le luăm ca de la sine înțelese, dar care ele însele ar putea fi supuse procesului schimbării?

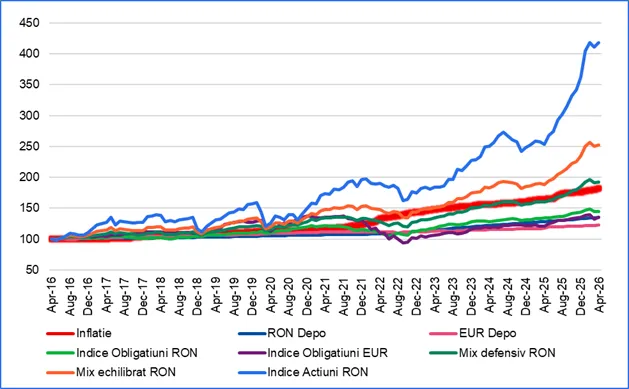

Ca să nu credeți că joc într-o piesă de teatru absurd, haideți să luăm câteva exemple. În primul exemplu, aș menționa ideea investirii pe termen lung la bursă, care, dacă este realizată într-o formă suficient de bine diversificată și pe o perioadă suficient de lungă, poate crește semnificativ șansele obținerii unor câștiguri superioare ratei inflației. Ideea este susținută și prin evoluțiile comparative ale diverselor clase de active lichide din România din ultimii 10 ani, a căror ilustrare grafică actualizată la finalul lunii aprilie o puteți regăsi mai jos (Grafic 1), aceasta arătând un rezultat investițional superior ratei inflației doar pentru portofoliile cu o alocare de cel puțin ¼ din portofoliu la Bursa de Valori din București, o alocare integrală către plasamentele bursiere putând aduce unui investitor consecvent și diversificat creșterea de patru ori a banilor investiți pe parcursul ultimilor 10 ani. Evident că o asemenea evoluție spectaculoasă nu poate fi extrapolată ca atare pentru viitorii 10 ani, însă ideea că investițiile pe piața bursieră au pe termen lung o tendință de creștere superioară celei a inflației pare a fi adânc înrădăcinată în mintea noastră, a celor care lucrăm în industria administrării activelor financiare. Și totuși, ar putea fi greșită această idee? Care este ipoteza sau, mai precis, ipotezele implicite pe care se bazează aceasta? În primul rând, ca orice extrapolare a unei tendințe din trecut, există presupunerea că tendința se va extinde și în viitor, respectiv, cum ar spune statisticienii, că eșantionul temporal pe care am identificat tendința este reprezentativ și tendința însăși e semnficativă din punct de vedere statistic. Cu toate acestea, orice statistician și orice om care a trecut printr-un curs de statistică (dar și prin „școala vieții”) știe că există întotdeauna o marjă de eroare în predicții și, mai mult, că orice predicție are ea însăși în spate câteva presupuneri; printre acestea, o presupunere importantă este aceea a lipsei unor „rupturi structurale” în seria de timp. Ori în momentul de față cine ne poate garanta că explozia Inteligenței Artificiale, alături de tranziția de la neoliberalism și globalizare la o lume multipolară și protecționistă, precum și abundența șocurilor exogene (pandemie, război în Ucraina, război comercial al SUA cu restul lumii, război în Golful Persic și blocarea Strâmtorii Ormuz etc.) cu care s-a confruntat economia globală, nu vor genera o astfel de ruptură? În al doilea rând, există un fir logic în virtutea căruia creșterea piețelor bursiere e legată de creșterea economiei în ansamblul său, căci creșterea economică generează o dinamică ascendentă „naturală” a profiturilor companiilor și a veniturilor populației. Cea din urmă ne asigură că sumele economisite de populație au și ele tendința să crească, iar creșterea profiturilor companiilor listate face ca investirea acestor economii în acțiunile acelor companii ale căror profituri au crescut să beneficieze în general de aprecieri de prețuri ale acțiunilor sau de plata unor dividende în creștere. Totul bine și frumos, doar că și în acest caz avem de-a face cu niște presupuneri implicite, care, deși perfect plauzibile și de bun simț, la urma urmei tot presupuneri rămân. Una dintre aceste ipoteze este că economia va continua să crească aproape la infinit, lucru susținut de evoluția din ultimele două secole a economiei, dar și de o altă presupunere, și anume aceea că în democrație, electoratul va tinde să aleagă, în timp, forțele politice care îi vor putea asigura bunăstarea, bunăstare care se atinge cel mai facil într-o economie în creștere. Ceea ce ne duce la presupunerea că regimul democratic răspândit în țările occidentale va dăinui și în continuare și va rămâne doctrina politică dominantă la nivel global.

Grafic 1: Valoarea până la finalul lunii aprilie 2026 a 100 RON investiți la finele lunii aprilie 2015 în diverse forme de plasament financiar pe piața financiară din România, respectiv devalorizarea acestora cu rata cumulată a inflației din aceeași perioadă

Calcule proprii pe baza datelor din surse publice: INS pentru rata inflației; BNR pentru curs și ratele dobânzilor la depozitele noi la termen ale gospodăriilor populației în RON și EUR; indici JPMorgan pentru obligațiunile emise de România în RON și în EUR; indicele BET-XT de la BVB pentru acțiuni RON; Portofoliul Mix Defensiv RON compus din 25% obligațiuni România în RON (indice JPMorgan) și 75% acțiuni BVB (indice BET-XT); Portofoliul Mix Echilibrat RON compus din 50% obligațiuni România în RON (indice JPMorgan) și 50% acțiuni BVB (indice BET-XT).

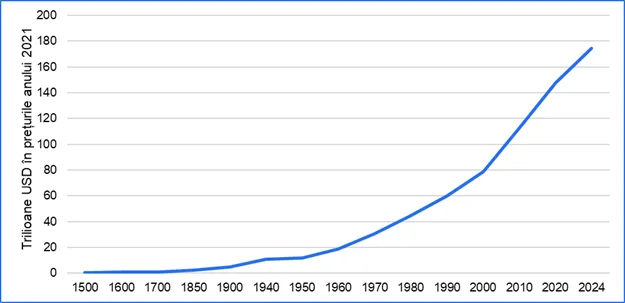

Sigur că a spune sau chiar a gândi că economia ar putea să nu crească decenii de-a rândul sau că susținerea acestei creșteri ar putea să nu fie printre dezideratele politice primordiale ale publicului cu drept de vot sau chiar că acest public s-ar putea să nu aibă reprezentativitatea democratică actuală și pe viitor, sună de-a dreptul a erezie. Și totuși: (1) dacă lărgim perspectiva istorică dincolo de Revoluția Industrială, observăm că tendința de creștere a economiei nu mai e atât de evidentă (vezi porțiunea 1500-1850 din Graficul 2); (2) dacă ținem cont de inegalitatea și de polarizarea tot mai profundă, respectiv de tendințele autocratice și autarhice din politica celei dintâi democrații a lumii occidentale și a celei mai mari economii a lumii, domnia democrației și întâietatea obiectivului de creștere economică (spre deosebire, de exemplu, de unul de redistribuire a averii și a veniturilor existente) parcă nu mai par 100% garantate; (3) dacă includem în discuție și potențialul disruptiv al unei eventuale evoluții a Inteligenței Artificiale Generale, realitatea viitoare și presupunerile care i se aplică s-ar putea să fie la fel de imprevizibile precum ar fi fost evoluția umanității pentru chiar cel mai inteligent om de dinaintea Revoluției Industriale.

Grafic 2: Evoluția estimată a PIB-ului global

Sursa datelor: Our World in Data (https://ourworldindata.org/grapher/global-gdp-over-the-long-run?time=1500..2024 ), bazat pe prelucrarea datelor furnizate de Eurostat, OECD, FMI și Banca Mondială (2026); Bolt & van Zanden – Maddison Project Database 2023; Maddison Database 2010

Haideți să dăm și un al doilea exemplu, legat mai strict de evoluția pieței financiare. Una dintre presupunerile tuturor modelelor clasice care analizează fenomenul acesteia este aceea a eficienței piețelor, respectiv convergența prețurilor activelor financiare către fundamentele lor economice, în forma sa slabă, respectiv înglobarea de către acestea a tuturor informațiilor relevante pentru acele active, în forma sa mai puternică. Ipoteza piețelor eficiente se bazează însă pe ideea că în piață acționează o serie întreagă de actori activi care reacționează rapid la noile informații apărute, încercând să fie primii care o fac pentru a câștiga un avantaj competitiv față de cei care recunosc valoarea noilor informații doar mai târziu. Acest arbitraj informațional face ca piața să se miște repede în direcția sugerată de noile informații și să își calibreze magnitutinea acelor mișcări în funcție de evaluările raționale ale investitorilor activi. Ați observat probabil că s-a mai strecurat o presupunere acolo, aceea că investitorii sunt în marea lor majoritate raționali. Această presupunere e deja în mod notoriu demontată de un bagaj amplu de evidențe din domeniul economiei comportamentale (a se vedea și episodul din podcastul nostru postat în luna aprilie pe canalul de YouTube al Erste Asset Management România). În ciuda acestor dovezi însă, în rândul specialiștilor din domeniul investițiilor financiare există o credință larg împărtășită că, în timp, lucrurile – și, deci, și prețurile activelor financiare – tind să se așeze pe făgașul rațiunii, respectiv că aceste prețuri tind de-a lungul timpului să conveargă către valoarea lor fundamentală sau intrinsecă. Și totuși... această credință se bazează pe aceeași idee enunțată mai sus, cea a existenței unei mase critice de investitori „fundamentali” (fundamental value investors) care ajung să dea pieței imboldul necesar acelei convergențe prin tranzacțiile colective pe care le operează în piață. Această ipoteză vine însă serios challenge-uită în contextul actual în care prezența investitorilor individuali neprofesionali (cunoscuți în industrie sub termenul generic de investitori retail) devine din ce în ce mai pregnantă la nivel global (și recent și în România), atât prin tranzacționarea directă a acestora în piață, cât mai ales prin investițiile lor în așa-numitele vehicule sau fonduri pasive de investiții (fonduri de indici sau ETF-uri care replică un indice bursier). Cum implicarea acestora ține cont doar parțial – în primul caz – și deloc – în cel de-al doilea caz – de fundamentele companiilor în care se investește, ipoteza convergenței prețurilor la fundamente devine mai incertă. Mai mult, au apărut și studii1 care anticipează că pe măsură ce proporția în piață a acestor investitori pasivi crește peste un anumit prag (modelat la circa 65% într-un astfel de studiu2), volatilitatea prețurilor acțiunilor ar putea crește abrupt fără ca această creștere să fie motivată de evoluția fundamentelor economice. Ținând cont că proporția investițiilor în vehicule pasive de investiții este estimată la peste 50% din totalitatea deținerilor în fonduri de investiții ale publicului american3, spre exemplu, atingerea pragului de instabilitate citat ar putea surveni în viitorul nu prea îndepărtat, șubrezind și mai mult ipoteza raționalității și fundamentării prețurilor.

Putem sări pe scurt și la un treilea exemplu de principiu care se bazează, de fapt, pe o presupunere, respectiv acela al diversificării. Aici nu e vorba că principiul diversificării nu ar fi unul solid, cât mai degrabă că aplicarea lui se bazează pe ipoteza stabilității și predictibilității corelațiilor dintre prețurile activelor financiare, stabilitate care nu e asigurată, mai ales în contextul schimbărilor tehnologice și geopolitice rapide pe care le trăim. Mai pe românește: în principiu, e bine să îți împarți ouăle în mai multe coșuri, doar să știi că toate coșurile merg în direcția pe care ți-o dorești, ori adesea nici măcar nu știm direcția în care o iau, darămite să o putem controla. Mai concret, în mod tradițional, eram obișnuiți cu ideea că prețurile acțiunilor și obligațiunilor evoluau în sens diferit în funcție de perspectiva economică: accelerare (acțiuni în sus, obligațiuni în jos), respectiv încetinire (acțiuni în jos, obligațiuni în sus). De asemenea, cotația aurului, cunoscut de investitori drept activul chintesențial de refugiu, era adesea invers corelată cu cea a acțiunilor, aurul tinzând să se aprecieze în perioadele de aversiune față de risc, atunci când acțiunile tindeau să se deprecieze. Aceste tipare de evoluție presupuneau însă că economia este direcționată de fluctuații ale cererii (venituri, dobânzi, politică fiscală etc.) și că principala variabilă economică este volumul activității, adică PIB-ul real, inflația nejucând un rol major în deciziile investiționale. Acesta a fost probabil cazul celor 3 decenii de inflație scăzută în țările occidentale dintre anii 1990 și 2020, însă în ultima perioadă lucrurile par să se fi schimbat, căci economia globală s-a aflat destul de frecvent sub impactul așa-numitelor șocuri de ofertă (costuri cu materiile prime, energie, blocaje ale lanțurilor de producție și aprovizionare ca urmare a războaielor etc.), care au făcut ca inflația să-și arate colții și să destabilizeze relațiile consacrate dintre prețurile principalelor clase de active. În aceste condiții, stabilitatea portofoliilor investitorilor e mai greu de menținut, căci șocurile par să afecteze în aceeași manieră acțiunile, obligațiunile și, mai recent, și aurul (vezi și evoluțiile din urma declanșării noului război din Golful Persic în Graficul 3).

Grafic 3: Evoluția procentuală de la izbucnirea războiului din Iran a indicelui global de acțiuni (MSCI), alături de indicele titlurilor de stat americane (BofA) și a cotației în USD a aurului

Sursa datelor: Bloomberg

După un expozeu pe stil Gică Contra pe care vi l-am ținut chiar împotriva principiilor pe care eu însumi le folosesc adesea în prezentări către clienți, investitori și public ocazional, ați putea pe bună dreptate să vă întrebați de ce țin să mă faultez singur și să îmi faultez colegii de breaslă în egală măsură (și nu, scopul nu e ca să moară și capra vecinului...). Răspunsul este însă unul simplu și aproape de la sine înțeles pentru noi, cei din domeniu, dar nu și pentru cei din afara domeniului nostru cu care discutăm. Orice prezentare sau studiu legat de investiții, de finanțe, de economie, ar trebui, de fapt, să înceapă cu o lungă listă de asumpții pe care le facem încă de la primul pas și orice concluzie trasă ar trebui să fie condiționată de validitatea acelor asumpții. Dar dacă am face asta de fiecare dată, am pierde 99,99% din atenția interlocutorilor noștri din chiar primele minute, în care ar trebui să explicăm doar ipoteza, fără a apuca să trecem mai departe. Așa că, pe muntele împărtășirii cunoașterii și experienței, alegem drumul mai scurt și care duce la destinație în locul drumului șerpuit care explorează toate detaliile peisajului montan. Important este însă să ne amintim din când în când și să-i facem pe toți cei cu care interacționăm să înțeleagă că anumite principii și presupuneri sunt doar probabilistic valabile, iar într-o lume în schimbare rapidă, probabilitățile, oricât ar fi ele de mari, sunt și ele în mișcare. Asta înseamnă că trebuie să fim cu toții deschiși să ne adaptăm, să reconfigurăm traseul strategiilor de investiții și să ne păstrăm intactă una dintre principalele noastre calități ca specie: imaginația. Pentru că numai imaginația ne ajută ca, în lumina unor noi evidențe, să dărâmăm ipoteze desuete și să creăm altele noi, fără de care am fi crezut în continuare că Pământul e plat și că nu se învârte în jurul Soarelui. E pur si muove.

____________

1 Jiang, Vayanos, Zheng (2025): “Passive Investing and the Rise of Mega‑Firms”, Review of Financial Studies (RFS)

2 Green, Michael and Krishnan, Hari and Sturm, Stephan: “A Model for Passive That Breaks the Market” (March 18, 2026). https://ssrn.com/abstract=6438678 sau http://dx.doi.org/10.2139/ssrn.6438678

3 A se vedea rapoartele Investment Company Institute, cel mai recent fiind publicat aici: https://www.ici.org/research/stats/combined_active_index_0326

Prezentul material reprezintă doar un punct de vedere personal al autorului și nu poate fi asimilat în niciun fel și nu reprezintă poziția oficială a grupului BCR (sau a grupului Erste).

Acest material are un caracter pur informativ și nu reprezintă o recomandare pentru produse și investiții în instrumente financiare sau o ofertă pentru a contracta produsele sau servicii de investiții financiare la care acest material sau punct de vedere se referă. Orice referință la o cotație sau preț din prezentul material în legatură cu un produs/serviciu este doar opinia personală a autorului și nu reprezintă o ofertă indicativă din partea grupului BCR sau Erste sau o recomandare din partea acestora.

Atragem atenția asupra faptului că investițiile în instrumente financiare sunt supuse unor riscuri cum ar fi, riscul general de piață, riscuri legate exclusiv de emitent precum poziția sa financiară sau rezultatele din operațiuni, riscul legat de fluctuaţia preţurilor pieţei ce poate genera situații precum devierea prețului unor instrumente structurate comparativ cu activul suport, incertitudinea dividendelor, a randamentelor și/sau a profiturilor, fluctuația cursului de schimb.

De asemenea, aveți în vedere faptul că performanța anterioară a instrumentelor financiare nu reprezintă o garanție în ceea ce privește performanța lor viitoare. Nicio asigurare nu poate fi dată referitor la randamentul favorabil al portofoliului de instrumente financiare sau al unui emitent descris în prezentul raport. Există posibilitatea ca, datorită unor factori diverși, proiecţiile să nu fie atinse. Cauzele pot fi: volatilitatea nelimitată a pieței, volatilitatea sectorului, acțiuni ale corporațiilor, imposibilitatea accesului la informații complete sau corecte.