12 martie 2024

Erste Asset Management

12 martie 2024

Erste Asset Management

Autor: Horia Braun Erdei, CEO Erste Asset Management

Declarația Universală a Drepturilor Omului, principiile majorității religiilor și bunul nostru simț pun echitatea printre primele locuri între principiile morale fundamentale, considerându-ne pe toți egali în fața legii și a lui Dumnezeu. De asemenea, teoria numerelor mari și distribuția statistică “normală” indică așteptarea naturală ca lucrurile și evenimentele extreme, ca și oamenii excepționali să fie întâlniți aproape prin definiție mult mai rar decât ”media”. În același spirit al ”egalitarismului”, teoria diversificării portofoliilor se bazează pe ideea că performanța medie a mai multor emitenți va fi mai stabilă decât cea a câtorva, a căror performanță poate fi destabilizată de evenimente rare, singulare și adesea extreme.

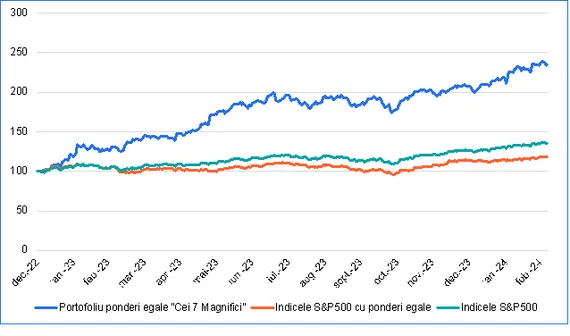

Ei bine, în lumea reală, egalitarismul și distribuția normală nu sunt singurele ierarhii și distribuții care se manifestă în mod natural. Dimpotrivă, așa cum observa psihologul Jordan Peterson, ”distribuțiile radical inegale sunt un fapt oarecum prost explicat al vieții, guvernând fenomene atât de diverse precum mărimea orașelor, numărul de specii într-un gen, masa comparativă a stelelor (și a planetelor), frecvența utilizării cuvintelor într-o limbă dată, numărul de întreprinderi creative care caracterizează indivizii, succesul de punctaj al atleților profesioniști, ratele de eroare de hard disk, mărimea rezervelor de țiței într-un câmp petrolier” etc.1 Enumerarea sa cuprinde, nu întâmplător, și ”performanța de preț standardizată a acțiunilor”. Iar ceea ce observăm de ceva timp pe piața americană de acțiuni, cea mai mare, mai lichidă și mai intens mediatizată piață bursieră din lume, este exact acest fenomen al unei distribuții inegale a performanței. Ca să exemplificăm, priviți performanța comparativă din perioada 30 decembrie 2022 – 6 martie 2024 a trei indici: (1) indicele cu ponderi egale al companiilor ce fac parte din vestitul Standard&Poors 500 al celor mai mari emitenți din SUA; (2) indicele ”clasic” S&P 500, care ponderează aceleași 500 de companii cu valoarea capitalizării bursiere; și (3) un indice cu ponderi egale al așa-numiților ”Cei 7 Magnifici”, respectiv companiile binecunoscute din domeniul tehnologiei sau adiacent tehnologiei: Meta, Apple, Amazon, Alphabet (Google), Nvidia, Microsoft și Tesla.

Grafic 1: Evoluția ”Celor 7 Magnifici” a dominat masiv performanța pieței bursiere americane și chiar a celei globale

Sursa: Erste Asset Management; Sursă date: Bloomberg. Notă: Toți indicii și toate performanțele au luat în calcul și dividendele plătite de emitenți, despre care s-a presupus că au fost reinvestite în aceeași structură a indicelui (cu alte cuvinte s-au folosit indici de tip ”Total Return”).

Chiar dacă ne-am fi așteptat ca evoluția celor mai performante companii să fie prin definiție mai bună decât cea a mediei reprezentate de cei 2 indici S&P500, diferențialul de performanță între cei 7 Magnifici și acei indici este ieșit din comun, de aproape 100 de puncte procentuale (35,5% pentru indicele S&P500 față de 134,5% pentru cei 7 Magnifici)! Practic, din performanța indicelui S&P500, mai bine de trei pătrimi s-a datorat doar acestor 7 companii, a căror pondere în indice a crescut de la finele anului 2022 și până în prezent de la 20% la 30%. Într-o manieră similară, piața de acțiuni europeană își celebrează proprii ei campioni, respectiv un număr de 11 companii supranumite de analiștii Goldman Sachs drept GRANOLAS2, a căror performanță a explicat, conform acestor analiști, circa 60% din performanța indicelui european al celor mai valoroase 600 de companii europene (Stoxx 600).

Starea de fapt de mai sus ridică, bineînțeles, câteva semne de întrebare interesante, cum ar fi:

Așa cum cred că nimeni nu poate oferi în mod onest un răspuns categoric acestor întrebări, ci doar unul probabilistic, voi face și eu câteva observații și voi trage o concluzie, bineînțeles probabilistică.

În primul rând, faptul că există ”campioni ai piețelor bursiere” care concentrează tot mai mult din capitalizarea acestora nu este niciun fenomen nou și nici unul specific doar piețelor din SUA sau din Europa. Și în trecut au existat giganți ai piețelor care au fost dominanți: spre exemplu media ponderii celor mai mari 10 companii în indicele S&P500 a fost de peste 20% în ultimii 40 de ani, maximul de până azi (când ponderea a ajuns la 33%) fiind înregistrat în 1973 și 2000. De asemenea, chiar și în condițiile actuale, piața americană e printre cele mai diversificate piețe bursiere din lume, gradul de concentrare, respectiv ponderea celor mai mari 10 companii fiind de peste 33% în Marea Britanie, India și China, peste 50% în Franța, Germania, Australia, Coreea de Sud sau Taiwan, respectiv de peste 70% în Elveția sau România.

În al doilea rând, dacă vorbim cel puțin de 6 dintre cei 7 Magnifici (respectiv, Apple, Alphabet, Meta, Nvidia, Amazon și Microsoft), performanța lor financiară pare să justifice performanța prețului acțiunilor. Spre exemplu, profitul acestor companii a înregistrat în trimestrul al IV-lea din 2023 o creștere de peste 50% față de trimestrul similar al anului anterior, în vreme ce restul de 494 de companii cuprinse în indicele S&P500 au înregistrat, în medie, o scădere cu mai bine de 10% a profitului în aceeași perioadă. La nivelul celor mai mari 10 companii din același indice, ponderea de 33% în capitalizarea bursieră corespunde unei ponderi record, de 25%, a profiturilor lor în totalul profiturilor înregistrate de toate cele 500 de companii din indice.

În al treilea rând, contextul economic actual este puțin ciudat, cu o serie de politici economice contradictorii, cel puțin în SUA: dobânzile sunt ridicate, restrictive, dar politica fiscală este expansionistă (lărgire a deficitului bugetar de la 5,3% la 6,2% din PIB în 2023) și lichiditatea este în creștere, în ciuda unui program de restrângere a deținerilor de titluri ale băncii centrale americane. Acest set contradictoriu de politici face ca unele segmente ale economiei, mai sensibile la costurile de finanțare (dobânzi) mai mari să sufere, în vreme ce altele să fie bine mersi și chiar să beneficieze de generozitatea lichidității și a bugetului federal. Întâmplarea face că acele companii mari din domeniul tehnologie să dețină lichidități semnificative, să nu aibă nevoie de finanțare externă, și deci, să nu fie afectate de dobânzile mari și să beneficieze de investițiile masive în tehnologii avansate și în Inteligența Artificială din partea sectorului privat, realizate parțial și cu sprijinul sectorului guvernamental.

În al patrulea rând, prezența tot mai mare în piață a investițiilor pasive – conform Morningstar, sumele investite în fondurile de indici sau a ETF-urile pasive din SUA au egalat ca nivel pe cele ale fondurilor mutuale administrate activ3 – duce la o exacerbare a tendințelor naturale de concentrare a pieței, creând și un risc de ”profeție auto-indusă” (self-fulfilling prophecy), prin faptul că investițiile pot crește într-o companie chiar dacă prețurile acțiunilor ei cresc fără ca fundamentele economice să justifice acest lucru.

În concluzie, performanța bursieră deosebită din prezent a unui număr restrâns de companii indică prezența unui risc de bulă speculativă, susținut și de intrările mari din partea investitorilor în fonduri pasive. Deocamdată, campionii performanțelor bursiere sunt și cele mai performante companii din perspectivă financiară, fiind susținuți de tendința structurală a avansurilor tehnologiei și a noii generații de modele de Inteligență Artificială. Performanța lor bursieră e susținută însă și de conjunctura specifică a politicilor economice din SUA, caracterizate de dobânzi ridicate, dar și de lichiditate și finanțare guvernamentală generoasă. Schimbarea acestei configurații de politici economice în viitorul apropiat reprezintă și un risc pentru performanța exclusivistă a ”campionilor”, însă acest risc ar putea fi mitigat de începerea unui ciclu de reduceri de dobândă, care în lipsa unei recesiuni economice, ar putea ”lărgi” baza raliului bursier actual. Vrând-nevrând, până la urmă chiar și soarta marilor campioni bursieri pare a fi în continuare legată de fenomenul macroeconomic al vremurilor noastre, respectiv inflația, a cărei scădere convingătoare e singurul motiv real pentru care scenariul reducerilor de dobândă se poate materializa mai devreme și în mod mai sustenabil.

1 Sursa: https://www.jordanbpeterson.com/blog-posts/equity-when-the-left-goes-too-far/

2 Este vorba despre următoarele companii: GSK, Roche, ASML, Nestle, Novartis, Novo Nordisk, L’Oreal, LVMH, Astrazeneca, SAP și Sanofi.

3 Sursa: https://www.morningstar.com/funds/recovery-us-fund-flows-was-weak-2023

Prezentul material reprezintă doar un punct de vedere personal al autorului și nu poate fi asimilat în niciun fel și nu reprezintă poziția oficială a grupului BCR (sau a grupului Erste).

Acest material are un caracter pur informativ și nu reprezintă o recomandare pentru produse și investiții în instrumente financiare sau o ofertă pentru a contracta produsele sau servicii de investiții financiare la care acest material sau punct de vedere se referă. Orice referință la o cotație sau preț din prezentul material în legatură cu un produs/serviciu este doar opinia personală a autorului și nu reprezintă o ofertă indicativă din partea grupului BCR sau Erste sau o recomandare din partea acestora.

Atragem atenția asupra faptului că investițiile în instrumente financiare sunt supuse unor riscuri cum ar fi, riscul general de piață, riscuri legate exclusiv de emitent precum poziția sa financiară sau rezultatele din operațiuni, riscul legat de fluctuaţia preţurilor pieţei ce poate genera situații precum devierea prețului unor instrumente structurate comparativ cu activul suport, incertitudinea dividendelor, a randamentelor și/sau a profiturilor, fluctuația cursului de schimb.

De asemenea, aveți în vedere faptul că performanța anterioară a instrumentelor financiare nu reprezintă o garanție în ceea ce privește performanța lor viitoare. Nicio asigurare nu poate fi dată referitor la randamentul favorabil al portofoliului de instrumente financiare sau al unui emitent descris în prezentul raport. Există posibilitatea ca, datorită unor factori diverși, proiecţiile să nu fie atinse. Cauzele pot fi: volatilitatea nelimitată a pieței, volatilitatea sectorului, acțiuni ale corporațiilor, imposibilitatea accesului la informații complete sau corecte.