7 octombrie 2022

Erste Asset Management

7 octombrie 2022

Erste Asset Management

Autor: Horia Braun Erdei, CEO Erste Asset Management

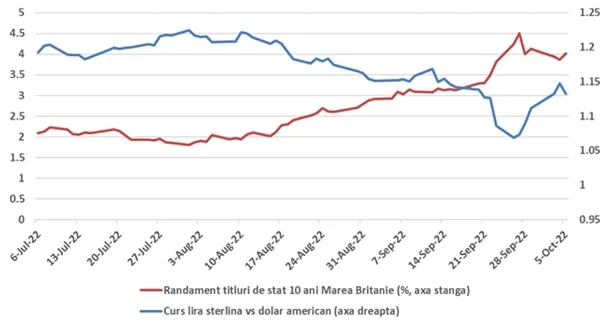

”Aș vrea să mă pot reîncarna drept piața de obligațiuni (în engleză, Bond Market)” spunea un politician american pe nume James Carville după ce piața cu pricina refuzase să finanțeze planurile de cheltuire a banului public făcute de partidul său. În ultimele săptămâni, puterea de intimidare a pieței – nu numai a celei de obligațiuni, ci și a celei valutare – a fost resimțită și de către proaspăt instaurata Doamnă Prim-Ministru a Marii Britanii, Liz Truss, ale cărei promisiuni foarte generoase din punct de vedere bugetar au produs o reacție agresivă din partea investitorilor care, la aflarea lansării programului de implementare a acestora, au început să vândă agresiv titlurile de stat emise de Regatul Unit al Marii Britanii (supranumite gilt-uri) și odată cu ele și lira sterlină. Rezultatul a fost o creștere a costului de finanțare a statului britanic, respectiv creșterea randamentelor titlurilor acesteia și deprecierea monedei britanice (a se vedea Graficul 1). Episodul a fost atât de destabilizator încât a obligat Banca Angliei să intervină temporar și explicit în piața de titluri și, posibil, și implicit pe cea valutară pentru a restabili ”ordinea” și a rezolva problemele de lichiditate pe care acest episod se pare că l-ar fi generat pentru fondurile de pensii britanice, considerate a fi printre cei mai mari investitori de pe piața gilt-urilor. Mai târziu, guvernul Doamnei Liz Truss a revenit asupra părții celei mai controversate a planului său intitulat Mini-Buget, respectiv reducerile de impozite pentru britanicii cei mai instăriți, atenuând astfel impactul și costul bugetar asumat.

O să vă întrebați poate de ce ar trebui să ne pese nouă de pățaniile Doamnei Prim-Ministru a Marii Britanii, țară care nici nu mai e membră a Uniunii Europene, în afară poate de nefericita noastră înclinație de a ne bucura când moare capra vecinului. Ei bine, episodul britanic conține mai multe învățăminte pentru restul lumii și pune degetul pe o tensiune cu care piețele financiare se confruntă de câteva luni de zile. Așa cum sugeram la începutul acestui articol, prima concluzie pe care o putem trage din episodul menționat este că nu trebuie să te pui cu domnul (sau doamna) Bond, si nu mă refer la celebrul personaj de film, ci în mod generic la orice investitor de calibru internațional în obligațiuni. Mai ales atunci când nevoile tale de finanțare guvernamentală sunt mari, trebuie să te bazezi pe încrederea investitorilor pentru a putea continua să te finanțezi la costuri rezonabile. Astfel, orice plan bugetar trebuie să fie convingător nu doar pentru Parlament, ci și pentru investitori. Aviz inclusiv amatorilor de crescut cheltuieli bugetare din România, în condițiile în care golul bugetar pe care trebuie să îl finanțăm în termeni anualizați, conform ultimelor cifre oficiale, se situează în apropierea nivelului de 15 miliarde EUR. A doua concluzie este că atunci când aduci confuzie în sistem, lucrurile o iau razna. Dacă politica băncii centrale este să facă tot posibilul să reducă inflația și crește în acest scop dobânzile și restricționează finanțarea pentru a ține în frâu cererea de bunuri și servicii, un guvern care vine cu un program de expansiune a acelei cereri și care mai are nevoie și de finanțare din partea pieței pentru acest program va crea sigur valuri și va știrbi încrederea investitorilor de care de fapt și de drept depinde.

Această contradicție între obiectivele politicii anti-inflaționiste a băncilor centrale și atitudinea generoasă cu banul public a multor guverne de factură populistă va fi un subiect care va stârni valuri în multe alte locuri de pe glob. Dacă până de curând această contradicție reprezenta cumva apanajul țărilor mai puțin dezvoltate (așa-numite emergente), care depindeau substanțial de finanțarea investitorilor străini, problema începe să devină relevantă și pentru statele dezvoltate, în condițiile în care datoriile acestora au crescut vertiginos în ultimii ani, în vreme ce costul finanțării acestei datorii devine din ce în ce mai piperat pe măsură ce băncile centrale cresc dobânzile. În plus, din aceleași motive de politică anti-inflaționistă, a apus și vremea când băncile centrale finanțau indirect mare parte din datoria guvernamentală prin programele de Quantitative Easing (de ”Relaxare Cantitativă”, adică de cumpărări de titluri de pe piața secundară), multe bănci – culmea, inclusiv Banca Angliei – vorbind mai degrabă de reversarea acelor programe, respectiv de așa-numitul Quantitative Tightening (de ”Restrângere Cantitativă”, respectiv reducerea pasivă sau activă a stocului de titluri deținut în bilanț).

Domeniul contradicției nu se rezumă însă doar la relația dintre politica bugetară a guvernelor și cea monetară a băncilor centrale. Așa cum am văzut în cazul sistemului britanic, atunci când piața începe să testeze limitele de toleranță a volatilității de către sistemul financiar, băncile centrale se văd nevoite a interveni, dat fiind faptul că tot lor le revine și rolul de menținere a stabilității financiare. Pentru că aceste intervenții implică de obicei oferirea de lichidități și relaxarea condițiilor de finanțare, acestea intră în contradicție cu politica lor anti-inflaționistă. Intervenția de ”calmare a piețelor” pune așadar la îndoială capacitatea băncilor centrale de a duce la bun sfârșit o politică anti-inflaționistă dură, care implică măsuri restrictive abrupte considerate a fi necesare în contextul unei inflații ce riscă să scăpe de sub control pe un termen mai lung. Și ajungem astfel într-un cerc vicios în care tocmai pentru că politica anti-inflaționistă abruptă a unei bănci centrale nu e complet credibilă și tocmai pentru că lupta anti-inflație este principalul motiv al existenței unei bănci centrale independente, bancherii centrali se simt nevoiți să fie și mai duri pentru a ”convinge” publicul că sunt serioși și focusați, ceea ce creează și mai multă volatilitate în piață, testând noi limite de toleranță din perspectiva stabilității financiare ș.a.m.d.

Lucrurile par într-adevăr dramatice dacă se desfășoară în viteză, asta este ceea ce ne demonstrează lupta Doamnei Prim Ministru cu Domnul sau Doamna Bond. Din fericire, nu toată lumea se grăbește în felul în care s-a grăbit Doamna Truss, nu toți investitorii au o relație de neîncredere acută față de propriile autorități și nu toate băncile centrale sunt puse în colț în felul în care a fost pusă Banca Angliei.

Așa cum spune vorba bătrânească, timpul le rezolvă pe toate. În mod particular, timpul va trebui să răspundă la întrebarea simplă de pus dar cu implicații dureroase, respectiv: cât de mult va trebui să sufere economia, adică firmele, salariații, consumatorii, debitorii și investitorii până când lupta cu inflația să fie considerată câștigată sau măcar să putem considera că am ajuns la o remiză (a se înțelege o rată a inflației suboptimală, dar totuși tolerabilă)? Unele economii și piețe vor avea luxul să aștepte să primească răspunsul adecvat, însă episodul de peste Canalul Mânecii ne atrage atenția că răbdarea este acordată doar celor virtuoși. În acest sens, este de salutat ultima decizie a Băncii Naționale a României de majorare cu un pas viguros a dobânzii de politică monetară care reprezintă o măsură coerentă cu contextul menținerii unor presiuni inflaționiste însemnate și cu dezideratul menținerii unei stabilități relative a cursului de schimb. Pentru ca politica BNR să aibă însă succes, e nevoie ca și politica fiscal-bugetară a României să rămână în parametrii stabilității. Până acum suntem în mare parte în grafic, dar știm că tentațiile sunt mari pentru a ieși în decor. Vestea bună pentru aceia dintre dumneavoastră care sunteți investitori este că piața funcționează și derapajele sunt penalizate. Asta poate însemna niște lacrimi și sudoare pe termen scurt, dar e sănătos pentru portofoliul tuturor pe termen lung.

Și ca să vă conving că nu sunt singurul optimist precaut de pe Planetă, o să mă folosesc la final de cuvintele unei somități din lumea economiei, și anume Larry Summers, fost ministru de finanțe (Secretar al Trezoreriei) al SUA, cel care a popularizat masiv sintagma de ”stagnare seculară” pentru a descrie economia globală dintre Criza Financiară Globală și Pandemie, care a prevăzut corect explozia inflației încă de la începutul anului 2021 și care într-un interviu acordat unui analist al Citibank pe 4 octombrie 2022 spunea următoarele: ”În momentul de față, pe plan mondial 75% din evenimente sunt rele, dar 75% din tendințe sunt bune”.

Grafic 1: Impactul nesăbuinței bugetare a noului guvern britanic: salt de 1,2 puncte procentuale a costului finanțării statului britanic pe 10 ani și depreciere de aproape 5% a lirei sterline în decurs de 3 zile; reversul indus de intervenția Băncii Angliei și renunțarea la unele măsuri bugetare a fost rapid și semnificativ, dar nu a readus piața la nivelurile de dinainte de ”criză”

Sursa: Erste Asset Management; Sursa datelor: Bloomberg

Prezentul material reprezintă doar un punct de vedere personal al autorului și nu poate fi asimilat în niciun fel și nu reprezintă poziția oficială a grupului BCR (sau a grupului Erste).

Acest material are un caracter pur informativ și nu reprezintă o recomandare pentru produse și investiții în instrumente financiare sau o ofertă pentru a contracta produsele sau servicii de investiții financiare la care acest material sau punct de vedere se referă. Orice referință la o cotație sau preț din prezentul material în legatură cu un produs/serviciu este doar opinia personală a autorului și nu reprezintă o ofertă indicativă din partea grupului BCR sau Erste sau o recomandare din partea acestora.

Atragem atenția asupra faptului că investițiile în instrumente financiare sunt supuse unor riscuri cum ar fi, riscul general de piață, riscuri legate exclusiv de emitent precum poziția sa financiară sau rezultatele din operațiuni, riscul legat de fluctuaţia preţurilor pieţei ce poate genera situații precum devierea prețului unor instrumente structurate comparativ cu activul suport, incertitudinea dividendelor, a randamentelor și/sau a profiturilor, fluctuația cursului de schimb.

De asemenea, aveți în vedere faptul că performanța anterioară a instrumentelor financiare nu reprezintă o garanție în ceea ce privește performanța lor viitoare. Nicio asigurare nu poate fi dată referitor la randamentul favorabil al portofoliului de instrumente financiare sau al unui emitent descris în prezentul raport. Există posibilitatea ca, datorită unor factori diverși, proiecţiile să nu fie atinse. Cauzele pot fi: volatilitatea nelimitată a pieței, volatilitatea sectorului, acțiuni ale corporațiilor, imposibilitatea accesului la informații complete sau corecte.