17 mai 2022

Erste Asset Management

17 mai 2022

Erste Asset Management

Autor: Horia Braun Erdei, CEO Erste Asset Management

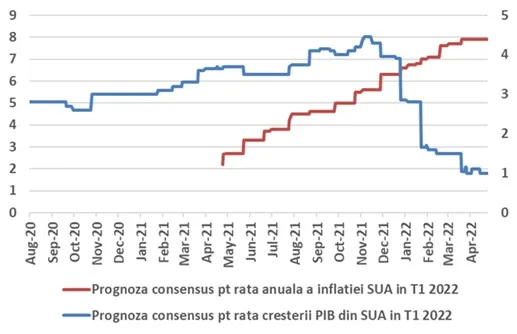

Philip Tetlock, profesor de psihologie și științe politice și autor al ”supercărții” despre arta și știința predicției1, spunea că „e mai bine să știi ceea ce nu știi decât să crezi că știi ceea ce nu știi”. Pentru economiști, analiști și investitori, care se ocupă explicit sau implicit cu previzionarea indicatorilor economici și financiari, evoluțiile din ultima perioadă a unor indicatori precum inflația sau creșterea economică par să întărească această idee. Volatilitatea acestor indicatori a crescut rapid și semnificativ și predictibilitatea lor a scăzut în mod corespunzător, așa cum putem observa și din evoluția predicțiilor succesive ale analiștilor cu privire la valoarea din trimestrul I 2022 a ratei inflației și creșterii PIB din SUA: acum 1 an, așteptările pentru ce se va întâmpla în primul trimestru al lui 2022 se situau la 3,6% în termeni de creștere economică, respectiv la 2,2% în termeni de inflație. Înainte de publicarea datelor pentru trimestrul I, aceste așteptări au fost revizuite drastic, la 1% în cazul creșterii economice, respectiv la 7,9% în cazul inflației, pentru ca cifrele efective publicate să devieze chiar și față de aceste estimări mai recente, în SUA inflația urcând în martie la 8,5%, iar PIB-ul înregistrând o scădere de -1,4%. Sigur că în acest început de an am avut de-a face cu declanșarea unui război militar și economic în Europa și cu recrudescența pandemiei și a lockdown-urilor în Asia, lucru care a afectat în mod clar predictibilitatea cifrelor macroeconomice ale țărilor UE sau ale Chinei, dar în cazul SUA s-ar putea argumenta că ambele ”șocuri” s-au întâmplat la o distanță geografică mare și cu implicații directe limitate asupra economiei americane. Dacă e să considerăm distanța, va trebui să recunoaștem că, în general, gradul de predictibilitate al indicatorilor macroeconomici e departe de a fi perfect, datorită complexității fenomenelor economice și sociale care stau în spatele evoluției acestor indicatori, iar în perioade când evoluției ”naturale” a acestor fenomene li se adaugă și șocuri precum cele menționate, lucrurile devin și mai dificil de prognozat.

Grafic 1: Valori mediane prognozate succesiv de analiștii sondați de Bloomberg (Bloomberg median consensus) cu privire la rata anuală a inflației IPC și rata anualizată a creșterii PIB aferente trimestrului I din 2022 pentru economia SUA

Sursa: Erste Asset Management, Sursa datelor: Bloomberg

Să fim așadar umili și să recunoaștem că putem cu greu prognoza prețurile și nivelul activității din economie în această perioadă. Ținând cont că prețurile activelor financiare în aparență au o volatilitate și mai mare și că ele depind în mare măsură de prețurile și nivelul activității din economia reală, ar părea că efortul de a prognoza prețurile activelor financiare (acțiuni, obligațiuni) e unul similar cu lupta cu morile de vânt. Un cârcotaș ar putea astfel argumenta că investițiile pe piețele unde se tranzacționează aceste active sunt ca jocurile de noroc, unde orice se poate întâmpla. Sau poate că nu e așa? Este adevărat că PIB-ul, inflația și alți indicatori economici greu de prognozat au un rol determinant pentru prețurile acțiunilor și obligațiunilor, însă pentru acestea din urmă contează nu doar cifrele publicate, ci și ceea ce crede ”comunitatea” investitorilor despre acele cifre, precum și ceea ce cred autoritățile – băncile centrale, guvernele – ale căror ”credințe” se traduc adesea și în mișcări de sume de bani semnificative (a se vedea reacția masivă din primele luni de la declanșarea pandemiei de COVID-19). Mai frumos spus, contează ”povestea” care domină în piață sau pe holurile puterii politice și puterii monetare de la un moment dat. Sau, cum ar fi spus de un laureat al Premiului Nobel, Robert Shiller2: ”evoluțiile pieței bursiere depind de evaluările investitorilor privind reacțiile în evoluție ale altor investitori la știri, mai degrabă de știrile înseși.”

Dacă ceea ce contează sunt poveștile, atunci poate avem totuși o șansă să încercăm să previzionăm prețurile acțiunilor și obligațiunilor, pentru că ele depind de reacții precum cele pe care ni le putem imagina chiar noi. Și ca să ne și punem imaginația la lucru, vom vorbi despre poveștile care ”circulă” în momentul de față; însă, până atunci, două observații importante. Prima este că răspândirea unei povești are secvențe diferite, în funcție de publicul care o îmbrățișează: în general, dar nu întotdeauna, poveștile se răspândesc în rândul participanților pe piețele financiare, care au o miză pecuniară implicată în identificarea poveștii care va domina în viitor; urmează apoi băncile centrale, guvernele și mediul academic, respectiv actorii mai atenți și care au un cuvânt de spus în corectarea deviațiilor de la obiectivele setate în mandatele lor mai mult sau mai puțin explicit. Poveștile sunt în cele din urmă preluate – și modificate – de publicul larg, respectiv de actorii din economia reală, consumatorii și companiile producătoare de bunuri și servicii. A doua observație este că în prezent conotația poveștilor dominante este una negativă, dovadă și performanța slabă a mai tuturor prețurilor activelor financiare de la începutul anului: poveștile actuale se circumscriu așadar unor îngrijorări.

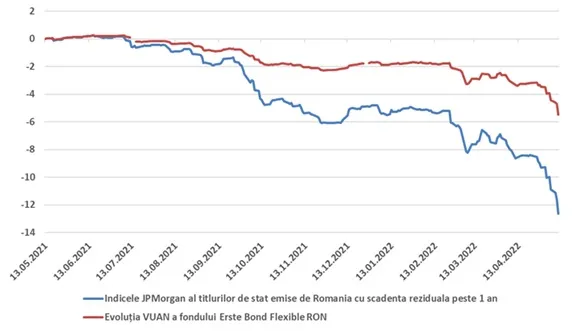

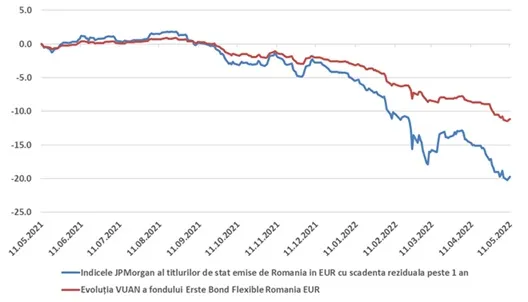

Principala îngrijorare este, în mod evident, inflația ale cărei valori au devenit deja imposibil de ignorat: 8%+ în SUA și Europa Occidentală, peste 10% în unele țări din Europa Centrală și de Est, inclusiv în România. Dacă la primii zori ai apariției sale anul trecut, ca urmare a blocajelor de pe lanțurile de producție și aprovizionare povestea dominantă a fost aceea că inflația va fi tranzitorie, așa cum s-a întâmplat în trecut cu episoade similare de ”șocuri de ofertă”, fenomenul inflaționist a luat o amploare aparte datorită: (1) persistenței acelor blocaje, (2) unui fundal de cerere de consum ”umflată” artificial de măsuri fiscale stimulative, în special în SUA, (3) amplificării problemelor pe partea ofertei, ca urmare a războiului din Ucraina și a recrudescenței pandemiei de COVID-19 și lockdown-urilor din China. Îngrijorarea cu privire la inflație a cuprins, pe rând, piețele, băncile centrale, guvernele și publicul larg. Pe piețe, această îngrijorare s-a tradus prin subperformanța activelor cu cea mai mare senzitivitate la inflație, respectiv instrumentele cu venit fix, adică obligațiunile. Valoarea acestora scade în funcție de evoluția anticipată a dobânzilor, pentru că ele generează cash-flow-uri (cupoane și rambursări) viitoare cunoscute dinainte, dar care nu pot fi ajustate în funcție de inflație și dobânzi, iar 100 de lei din viitor valorează mai puțin în prezent când inflația e 10% decât când inflația e 3%. De asemenea, când inflația e mai ridicată, toată lumea se așteaptă ca dobânzile să înceapă să crească, pentru că băncile centrale au ca mandat din partea publicului tocmai lupta cu inflația, dobânzile fiind principala armă în această luptă. Într-adevăr, în ultimele 12 luni, când inflația a crescut vertiginos, prețurile obligațiunilor au scăzut: în Zona Euro cu 8%-9%, pe piețele emergente, cele emise în valută, cu aproape 18%, iar cele emise în monedă națională, cu peste 20% (toate calculate în euro). Așa cum se poate observa în graficele 2 și 3, și în România, indicii JPMorgan ai titlurilor de stat emise de Guvern au scăzut în cele 12 luni încheiate pe 11 mai 2022 cu 19,7% (cele emise în EUR), respectiv 12,6% (cele emise în lei). În ceea ce privește alte clase de active, cu venituri variabile, cum ar fi acțiunile, inflația are un efect mai benign, putând duce chiar la evoluții benefice, în măsura în care creșterile de prețuri din economie sunt reflectate și în vânzările și, mai ales, în profitabilitatea companiilor.

Grafic 2: Evoluția procentuală cumulată din data de 13 mai 2021 a indicelui JPMorgan al titlurilor de stat în lei cu scadența reziduală peste 1 an, respectiv a VUAN-ului fondului Erste Bond Flexible RON

Sursa: Erste Asset Management, Sursa datelor: JPMorgan

Grafic 3: Evoluția procentuală cumulată din data de 13 mai 2021 a indicelui JPMorgan al titlurilor de stat în EUR cu scadența reziduală peste 1 an, respectiv a VUAN-ului fondului Erste Bond Flexible Romania EUR

Sursa: Erste Asset Management, Sursa datelor: JPMorgan

Și totuși în ultima perioadă, mai ales de la începutul acestui an, chiar și acțiunile au început să se comporte mai slab (vezi Graficul 4), semn că îngrijorarea cu privire la inflație pare să fie însoțită și, în cazul unor investitori, chiar depășită de o altă îngrojorare, cea privind slăbirea dinamicii activității economice, unii comentatori de piață vorbind chiar de un risc de recesiune (contracție economică extinsă). Această îngrijorare e bine întemeiată dar încă nu larg răspândită. Bine întemeiată fiindcă inflația indusă de majorarea costurilor cu energia și materiile prime, urmată de scumpirea recentă a finanțării, creează presiuni atât pentru bugetele firmelor, cât și pentru bugetele populației, presiuni care le afectează capacitatea de achiziție de bunuri și servicii. Îngrijorarea nu e însă atât de larg răspândită încă, pentru că există voci care cred că reziliența consumatorilor și a companiilor e suficient de puternică pentru a face față acestor presiuni, această reziliență fiind susținută în țările dezvoltate de economiile acumulate în ultimii 2 ani, când cheltuielile gospodăriilor și firmelor au scăzut mai mult decât veniturile disponibile, acestea din urmă fiind susținute de măsurile excepționale introduse de autorități pe timpul pandemiei – vorbim aici de situația unor țări precum SUA, țări din Zona Euro sau alte țări dezvoltate. În plus, pentru consumatori, o parte din rezolvarea problemei ar putea veni prin intermediul majorărilor salariale.

Grafic 4: Evoluția procentuală cumulată din data de 13 mai 2021 al indicelui bursier compozit Eurostoxx 600 și, respectiv, al indicelui BET-XT-TR de la Bursa de Valori București

Chiar dacă unii investitori o nutresc deja, îngrijorarea cu privire la încetinirea economică nu este în mod clar una dominantă în rândul bancherilor centrali și al guvernelor, care continuă să se concentreze pe stăvilirea inflației ce rămâne în centrul atenției și pentru publicul larg. În același timp, însă, piețele financiare au ”internalizat” deja mare parte din surprizele inflaționiste pe termen scurt, prețurile acestora reflectând un scenariu cu o inflație ridicată pentru următorii 1-2 ani.

Pentru a răspunde așadar la ce să ne așteptăm că se va întâmpla pe piețele financiare în perioada următoare, trebuie să răspundem la întrebarea legată de îngrijorările viitoare. Dacă îngrijorarea privind încetinirea economică se va răspândi în rândul unui contingent mai larg de investitori și, în final, în rândul autorităților monetare și fiscale, ar trebui să ne așteptăm la un pas înapoi în lupta cu inflația, la încetinirea majorărilor dobânzilor și la o performanță foarte bună a obligațiunilor și fondurilor de obligațiuni, care pornesc de la prețuri atractive vizavi de acest scenariu. Dacă însă îngrijorarea privind inflația va rămâne dominantă, dar încetinirea economică va dispărea de pe radarul investitorilor, acțiunile și fondurile de acțiuni vor fi investițiile mai atractive. În fine, un al treilea scenariu este ca cele două îngrijorări să coexiste și configurația cunoscută între economiști drept ”stagflație” să persiste, ceea ce ar pune în dificultate atât acțiunile, cât și obligațiunile, cu eventuale refugii în zona de investiții în mărfuri, inclusiv metale prețioase. Din punct de vedere economic, acest al treilea scenariu va continua să se manifeste doar dacă vor apărea noi scumpiri ale prețurilor la energie, combustibili și materii prime, respectiv noi șocuri de ofertă. Altfel, corelațiile naturale din economie ar trebui să ne îndrepte spre primele două scenarii.

Sigur că pentru luarea unei decizii de investiție, evaluările ar trebui să fie – și în realitate chiar sunt – mai complexe și mai detaliate, pe regiuni geografice, țări, sectoare și emitenți specifici. Se prea poate, de asemenea, ca diverse scenarii de ”îngrijorări” să se manifeste diferit pe diverse piețe. Spre exemplu, în Europa îngrijorarea cu privire la încetinire pare mai răspândită decât în SUA. Discuția detaliată este însă una mult prea lungă pentru acest articol, pe care îl voi încheia menționând un lucru esențial, și anume că, deși tendința noastră naturală este să ne ferim de griji și de bătăi de cap, în realitate îngrijorările unora sunt și oportunitățile de câștig ale altora. Iar dacă nu vreți să vă încărcați cu povara deciziei de investiție într-o clasă de active sau alta, puteți întotdeauna delega această povară unui manager de fond sau de portofoliu diversificat, care vă va scăpa – temporar – de această grijă.

Referințe:

1 Philip Tetlock & Dan Gardner: „Superforecasting: The Art and Science ofPrediction”, Broadway Books, 2015

2 Robert J. Shiller: „Narrative Economics”, Princeton University Press, 2019

Prezentul material reprezintă doar un punct de vedere personal al autorului și nu poate fi asimilat în niciun fel și nu reprezintă poziția oficială a grupului BCR (sau a grupului Erste).

Acest material are un caracter pur informativ și nu reprezintă o recomandare pentru produse și investiții în instrumente financiare sau o ofertă pentru a contracta produsele sau servicii de investiții financiare la care acest material sau punct de vedere se referă. Orice referință la o cotație sau preț din prezentul material în legatură cu un produs/serviciu este doar opinia personală a autorului și nu reprezintă o ofertă indicativă din partea grupului BCR sau Erste sau o recomandare din partea acestora.

Atragem atenția asupra faptului că investițiile în instrumente financiare sunt supuse unor riscuri cum ar fi, riscul general de piață, riscuri legate exclusiv de emitent precum poziția sa financiară sau rezultatele din operațiuni, riscul legat de fluctuaţia preţurilor pieţei ce poate genera situații precum devierea prețului unor instrumente structurate comparativ cu activul suport, incertitudinea dividendelor, a randamentelor și/sau a profiturilor, fluctuația cursului de schimb.

De asemenea, aveți în vedere faptul că performanța anterioară a instrumentelor financiare nu reprezintă o garanție în ceea ce privește performanța lor viitoare. Nicio asigurare nu poate fi dată referitor la randamentul favorabil al portofoliului de instrumente financiare sau al unui emitent descris în prezentul raport. Există posibilitatea ca, datorită unor factori diverși, proiecţiile să nu fie atinse. Cauzele pot fi: volatilitatea nelimitată a pieței, volatilitatea sectorului, acțiuni ale corporațiilor, imposibilitatea accesului la informații complete sau corecte.