8 noiembrie 2021

Erste Asset Management

8 noiembrie 2021

Erste Asset Management

Autor: Horia Braun Erdei, CEO Erste Asset Management

Ca om de rand, e greu sa fii optimist cand lumea in jurul tau se confrunta cu o incidenta ridicata a infectarilor de Covid-19, cand vezi cum politicienii par sa sufere de miopie acuta si cand preturile bunurilor si serviciilor au luat-o la un usor galop. Ca economist, e usor sa fii ingrijorat cand vezi ca inflatia mai ridicata e generata de o crestere a costurilor in special ca urmare a scumpirii materiilor prime si a energiei si de blocajele de pe lanturile de aprovizionare si productie, toate acestea circumscrise in jargonul nostru sintagmei de „socuri de oferta”, care in general duc si la o incetinire a cresterii economice sau, Doamne fereste, pot duce chiar la episoade de contractie economica. Ca investitor, esti tentat sa anticipezi ca o combinatie intre inflatia mai ridicata, cresterea mai lenta si acceleratia apasata pe pedala monetara si fiscala creeaza un context mai putin confortabil pentru piete in viitorul apropiat. Asta pentru ca e foarte posibil ca piciorul sa fie ridicat de pe pedala – a se vedea decizia de miercuri a bancii centrale a SUA de a reduce ritmul cumpararilor de titluri de la 120 miliarde dolari cu cate 15 miliarde pe luna – intr-un moment inoportun pentru economie (incetinire) si unul tensionat pentru preturile activelor, a caror evaluare se situeaza peste nivelurile medii pe termen lung.

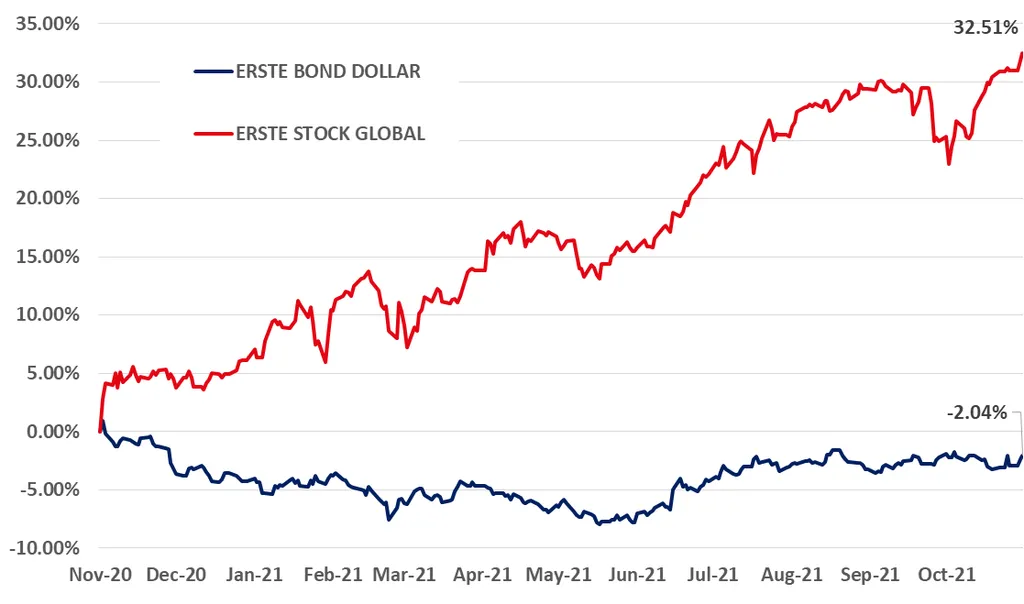

In ciuda celor mentionate mai sus, sa nu uitam ca pietele in ansamblul lor sunt niste masini relativ eficiente de cantarit viitorul, astfel incat mare parte dintre aceste vesti – care nu sunt nici pe departe noutati de ultima ora – a fost deja anticipata, cantarita si inglobata in preturi de cumparatorii si vanzatorii de active financiare. Dovada in acest sens poate fi corectia pe care a inregistrat-o piata de actiuni globala la cumpana dintre lunile septembrie si octombrie, pe care insa am lasat-o in urma in ultimele saptamani (a se vedea Graficul 1), semn ca pietele nu cred ca „dracul e atat de negru” si ca probabil avem si auspicii pozitive pentru viitor. Pentru a intelege care ar putea fi acestea merita sa ne ducem cu gandul putin mai departe de prezentul incarcat de energii negative si sa incercam o privire de ansamblu asupra tendintelor care au un impact potential semnificativ asupra evolutiei pe termen lung a pietelor financiare. In evaluarea noastra actuala, cele mai importante astfel de tendinte par a fi: tendinta demografica (imbatranirea populatiei), cea a schimbarilor climatice si a combaterii acestora, tendinta confruntarii dintre China si SUA pentru hegemonie la nivel global, tendinta digitizarii si dezvoltarii tehnologiei si tendinta de alunecare spre stanga in economia politica. Fiecare dintre acesti factori „seculari” merita o atentie sporita si detaliata, dar ma voi rezuma asadar la o tusa superficiala, dar sugestiva pentru pietele financiare – ganditi-va la desenul unui copil scolar obisnuit din clasele primare din care cam intelegi ce vrea sa spuna, cu toate ca realismul figurilor schitate lasa mult de dorit.

„Demografia e destin” spunea sociologul francez Auguste Comte, iar destinul economic al omenirii nu e unul grozav, atata vreme cat conform predictiei specialistilor populatia Globului imbatraneste, respectiv scade populatia cu varsta de munca, cu un efect de diminuare a fortei de munca. Acest fenomen este unul deja consacratin tarile dezvoltate, dar pana acum efectele sale au fost contracarate de abundenta fortei de munca ieftine din tarile in dezvoltare sau emergente, in special din China. Aceasta din urma se afla insa la apogeul evolutiei demografice pozitive, urmand decenii bune de scadere a populatiei cu varsta de munca, cu efecte care se pot dovedi dramatice asupra economiei globale, datorita ponderii insemnate pe care China o detine in randul populatiei globale si in randul activitatii economice globale. Ne asteptam asadar pe termen lung la o acutizare a penuriei a fortei de munca, cu efecte clare de estompare a cresterii economice si de crestere a presiunii pe dinamica salariilor.

O alta tendinta evidenta este cea a schimbarilor climatice care este intens dezbatuta in aceste zile la summitul COP26 de la Glasgow. Omenirea este actualmente pe un traseu nesustenabil de crestere a temperaturii Globului ca urmare in principal a emisiilor de gaze cu efect de sera si obiectivul propus de statele lumii semnatare ale Acordului de la Paris de a mentine incalzirea globala la maxim 1,5% fata de epoca pre-industriala se afla in pericol de a fi deraiat daca masurile adoptate de combatere a emisiilor nu vor strict implementate si chiar inasprite. Asa-numita „tranzitie verde” reprezinta insa un proces extrem de amplu si potential costisitor, mai ales pentru economiile mai putin dezvoltate, a caror crestere este inca una energofaga si care depind inca de producerea de energie poluanta bazata pe combustibilii fosili. Majorarea recenta a preturilor acestor combustibili reflecta deja un efect secundar al defocusarii investitiilor din acest sector, cu impact care se reflecta insa la nivelul costurilor intregii economii globale. In general vorbind, chiar daca scopul este nobil si drumul inevitabil, tranzitia verde inseamna sacrificii, concretizate in costuri mai mari (cel putin pentru o perioada initiala), potential generatoare de inflatie si de dificultati economice, precum si probabil un comportament de consum mai responsabil (a se citi redus).

In sfera geopolitica, tendinta de crestere a puterii economice si politice a Chinei in dauna dominatiei americane are si ea deja unele repercusiuni la nivel economic global. China este in fapt in mijlocul unei transformari structurale induse de regimul comunist al Presedintelui Xi Jinping, care pare sa puna un accent mai mare pe „prosperitatea comuna”, respectiv pe distributia plusvalorii economice pe plan intern si unul mai mic pe „cresterea de dragul cresterii”. Aceasta noua paradigma se manifesta deja vizibil prin reducerea turatiei motoarelor manufacturii mondiale centrate pe teritoriul chinez in perioada de aur a globalizarii., precum si prin accentul crescut pe stabilitatea financiara care a dus la impunerea de restrictii in calea dezvoltarii unor sectoare economice locale (spre exemplu sectorul IT si sectorul imobiliar, a se vedea esecul listarii Ant Financial si criza Evergrande). Coroborat cu proiectiile demografice mentionate mai sus, si cu riscul unor confruntari militare (a se vedea tensiunile cu Taiwan-ul sau din Marea Chinei de Sud), rezulta o imagine de ansamblu nu prea magulitoare pentru perspectiva cresterii economice globale.

Ramanem in zona politico-economica si notam ca exista o constientizare tot mai evidenta in randul economistilor si politicienilor a cresterii din ultimii ani a inegalitatii veniturilor si averilor in tarile dezvoltate (si de altfel si in China), constientizare care va duce cel mai probabil la intarirea vointei politice de a impune masuri pentru reducerea acestora. Astfel de masuri sunt insa probabil net nefavorabile pietelor de capital, caci vor implica cu o plauzibilitate crescuta redistribuirea valorii adaugate din economie dinspre detinatorii de capital inspre prestatorii de munca, adica dinspre profituri inspre salarii. Sa nu uitam de asemenea puterea tot mai mare pe care si-au arogat-o statele in ultimele decenii in special ca urmare a crizei financiare globale si evident si a crizei sanitare in care persistam inca. Aceasta putere va fi cu greu diminuata chiar si dupa trecerea pandemiei, ingerinta statului fiind de altfel ceruta si de celelalte tendinte mentionate deja (de exemplu, nevoia de servicii sociale in conditiile imbatranirii populatiei, nevoia de implicare a sectorului public in tranzitia verde, digitalizarea serviciilor din sectorul public, etc.). Dar cum statul e in genere un administrator economic ineficient, exista si aici un risc ca ingerintele etatiste sa franeze nivelul dezvoltarii economice.

In fine, tendinta schimbarilor tehnologice care a fost vizibil evidentiata si de pandemie pare a fi totusi una dintre tendintele pozitive, care pot duce la o combinatie fericita de crestere economica mai alerta si de reducere a presiunii preturilor din economie, in special datorita impactului pozitiv asupra productivitatii. Dezvoltarea tehnologica poate de asemenea compensa in buna masura penuria de forta de munca, contracarand fenomenul demografic negativ. De asemenea, „razboiul rece tehnologic” dintre SUA si China care pare deja sa fi inceput ar putea accelera inovatia tehnologica, asa cum razboiul rece dintre SUA si URSS a avut printre efectele sale secundare aparitia internetului. Dar avansurile tehnologiei nu sunt atat de uniform pozitive. Pe de o parte, cresterea productivitatii este cateodata eluziva (a se vedea dezvoltarea ampla a tehnologiei in ultimele decenii concomitent insa cu un avans mai modest al productivitatii), pe de alta parte, avansurile tehnologice lasa in urma o „armata a neadaptatilor”, creand premisele unei inegalitati bazate pe nivelul si oportunitatile de educatie si a aparitiei fenomenului somajului tehnologic.

Ceea ce am prezentat mai sus este o scurta si foarte partiala trecere in revista a principalelor teme economice si de investitii pe care le-am identificat pe termen lung, dar veti fi observat si faptul ca tusa cu care am trecut prin ele este mai degraba una sumbra. Am facut acest lucru insa nu pentru ca vedem viitorul doar in culori intunecate, ci mai degraba din motive stilistice, respectiv am preferat sa las ce e mai bun si pozitiv la urma. Daca ati avut rabdare sa treceti prin tunelul desenat pana acum, iata si luminita ce se vede la capatul sau: dupa umila mea parerea ea este data de cresterea probabila a investitiilor. Dupa criza financiara globala din 2008, evolutia investitiilor a fost una din marile dezamagiri, acestea mentinandu-si un ritm scazut in ciuda reducerii drastice a costurilor de finantare a acestora, singura exceptie – notabila de altfel – fiind cea a economiei chineze.

Ei bine, cred ca auspiciile sunt bune pentru o Renastere a investitiilor in special in tarile dezvoltate (si ne includem aici si pe noi prin tangenta apropiata pe care o avem fata de tarile Uniunii Europene). Tendintele pe termen lung mentionate mai sus cred ca ne ajuta in acest sens. Daca ai o penurie de forta de munca si ai acces la tehnologii avansate, investitiile ample in automatizare si digitizare devin o decizie cu avantaje economice evidente. Unde mai pui ca influenta mare a statului va presupune cel mai probabil si faptul ca represiunea financiara si dominanta fiscala a acestuia va continua, respectiv ca dobanzile vor ramane accesibile vis-a-vis de inflatie, pentru a nu „deranja” prea mult pe cei mari datornici ai lumii, care raman in continuare tot guvernele si agentiile statului. Asta inseamna ca finantarea investitiilor se va mentine la costuri suportabile si pe alocuri chiar atractive. Combaterea schimbarilor climatice, ca si reducerea inegalitatilor presupun si ele investitii masive, cateodata suportate de stat – la nivel de infrastructura – dar care cu siguranta angreneaza si resurse ample din partea sectorului privat. In fine, daca ne intoarcem la China, aceasta va continua sa isi tina investitiile la cote inalte, cu toate ca focusul acestora se va schimba dinspre constructia de infrastructura fizica si capacitati de productie industriala pentru export inspre inovatie tehnologica, infrastructura „verde” si tranzitia inspre o economie mai „light” – mai putin energofaga, orientata mai mult spre servicii si produse destinate nevoilor pietei interne. In fine, chiar si fenomenul probabil al redistribuirii surplusului economic prin impozitarea mai ampla a profiturilor si reorientarea catre zona de salarii si ajutoare sociale poate fi in mod oarecum paradoxal pozitiva pentru investitii. Acestea din urma nu se intimideaza de niveluri de impozitare mai mari (daca ele nu sunt excesive si daca cresterile sunt cat de cat predictibile), in schimb capata curaj atunci cand perspectiva cererii din economie e una buna, lucru probabil sa se intample daca paturile mai sarace capata acces mai mare la resurse, propensitatea lor spre consum fiind una mai crescuta, lucru care poate dinamiza consumul privat si cresterea economica.

O crestere a investitiilor este evident un fenomen pozitiv pentru pietele de capital, acestea fiind prin esenta vehiculul de intermediere a capitalului si de finantare a nevoilor de investitie. Si daca am vorbit de potentialul bun ca investitiile sa creasca la un orizont pe termen lung, e important de mentionat ca si pe termen scurt, investitiile pot reprezenta acea luminita care sa ghideze cresterea economica si cresterea pietelor in trimestrele urmatoare. Conditiile actuale nu sunt deloc nefavorabile in acest sens: preturile mai mari din ultima perioada se datoreaza si unui dezechilibru intre cererea prea mare de bunuri si servicii fata de oferta prea mica a acestora. E natural ca o echilibrare pusa pe seama cresterii capacitatilor de productie sa fie parte din rezolvarea problemei, mai ales ca bancile centrale si guvernele nu se grabesc sa inaspreasca grav conditiile de finantare, ci dimpotriva. In plus, banii pompati in economii in ultimul an si jumatate sunt inca in buna masura „parcati” in lichiditati sau investitii cu risc scazut, putandu-se metamorfoza in timp in surse de finantare pentru investitii, evident cu ajutorul sistemului financiar. In fine, nu trebuie sa uitam ca si guvermele insele par sa aiba un focus tot mai mare spre investitii: a se vedea vestitul PNRR de la nivelul UE, precum si probabila aprobare in Congresul american a unui amplu program de finantare a investitiilor publice in infrastructura. Una peste alta, asadar, lucrurile se misca, jucatorii economici sunt cu fata spre viitor si arata incredere si optimism, mediu care nu e la sfarsitul zilei atat de sumbru si negativist precum apare din titlurile stirilor inspirate de tensiunile sanitare, psihologice si politice ale momentului.

Grafic 1: Evolutia din ultimele 12 luni a valorii unitare a activului net (pretului) fondului de actiuni globale Erste Stock Global

Sursa: Erste Asset Management

Acest articol nu poate fi reprodus, retransmis sau publicat, in intregime sau in parte, pentru niciun scop fara acordul scris al autorului sau al SAI Erste.