7 octombrie 2021

Erste Asset Management

7 octombrie 2021

Erste Asset Management

Autor: Horia Braun Erdei, CEO Erste Asset Management

Luna septembrie a adus o turnura in evolutia pietelor financiare, majoritatea indicilor reprezentativi trecand pe rosu, dupa luni bune de performante pozitive. Coincidenta sau nu, luna septembrie a anului trecut marca o tranzitie similara dinspre plusuri spre minusuri, care au continuat si in luna octombrie, urmate fiind insa de o explozie de pozitivism incepand din luna noiembrie, atunci cand au aparut primele rezultate oficiale privind eficienta vaccinurilor Covid-19. Oricat ne-am fi dorit insa cu totii ca aceste vaccinuri sa curme pandemia indusa de noul Coronavirus si sa ne intoarcem la o normalitate si la un nou ciclu de afaceri lansat de o crestere economica viguroasa, astazi ne aflam in situatia de a ne confunta cu o realitate mai complexa atat din punct de vedere sanitar, cat si din punct de vedere economic, lucru pe care pietele si investitorii nu aveau cum sa-l ignore. Haideti sa trecem in revista cateva aspecte relevante atat pentru evolutia din septembrie a pietelor, cat si pentru modul in care vor evolua ele in viitor. Din punctul de vedere al pandemiei, e clar ca virulenta celui de-al patrulea val si a noilor mutatii semnifica o prelungire a acesteia pentru o perioada mai indelungata, dar in acelasi timp vedem si diferentieri crescande intre diverse regiuni ale lumii, atat in ce priveste dinamica pandemiei in sine, cat si modul de gestionare a acesteia. Astfel, tarile cu rate ridicate de vaccinare par sa treaca spre o faza de control, care, chiar daca nu presupune extinctia fenomenului pandemic, reuseste totusi sa rupa ciclul infectari – restrictii prin faptul ca cele dintai par sa genereze forme mai usoare ale bolii care pot fi gestionate mai usor de sistemul sanitar. Pentru acele tari care nu au inregistrat progrese semnificative in campaniile de vaccinare, din diverse motive, dilemele asociate introducerii restrictiilor pentru a contracara raspandirea imbolnavirilor grave si presiunea asupra sistemului sanitar vor ramane acute si vor crea potential si repercusiuni de ordin social si politic. Din acest punct de vedere, investitiile, spre exemplu, in economiile dezvoltate, par mai putin grevate de riscuri pandemice decat cele din economiile emergente sau cele de frontiera.

Insa aceasta nu inseamna ca economiile dezvoltate vor “dudui” nestingherite. Pe langa riscurile asociate direct pandemiei, in ultima perioada mai sunt doua riscuri interconectate care apasa asupra pietelor. Unul dintre acestea este cresterea accelerata a preturilor si aparitia fenomentului inflationist in forma sa acuta, datorat unor blocaje pe lanturile de aprovizionare si productie a multor bunuri si servicii, a cresterii preturilor energiei si a exploziei costurilor de transport. Insotit de o toropire a activitatii economice, acest fenomen aminteste de asa-numita stagflatie din anii 1970, cand mai multe “socuri ale pretului petrolului” au determinat o perioada mai indelungata de stagnare economica insotita de o inflatie ridicata. Sigur ca acum vorbim de o conjunctura particulara, posibil tranzitorie, dar mai vorbim si de o alta particularitate care determina insa un nou risc: anume faptul ca politicile economice se afla intr-o faza expansionista intensa, despre necesitatea careia incep sa apara dubii si ingrijorari. Vorbim in special de bancile centrale, insarcinate cu apararea redutei stabilitatii preturilor, dar impovarate de adictia pietelor fata de lichditate. Imaginati-va ca Banca Centrala se afla angrenata intr-un joc de poker, alaturi de Doamna Inflatie si Doamna Piata: Dna Inflatie tocmai a marit miza si e randul Doamnei Banci Centrale sa actioneze. Banca Centrala a fost pana acum convinsa ca Dna Inflatie joaca la cacealma, asa ca a continuat jocul ridicarii mizelor pentru a convinge Doamna Piata ca ea insasi are carti bune in mana. Acum insa miza (inflatia efectiva si asteptarile inflationiste) a crescut destul de mult si exista riscul ca Doamna Piata sa creada ca insasi Banca Centrala joaca la cacealma. Asa ca multe Banci Centrale au inceput sa-si arate cartile, respectiv sa pregateasca Piata pentru sau chiar sa implementeze masuri de restrangere a stimulilor monetari (adica injectii mai mici de lichiditati ca pana acum, respectiv chiar cresteri de rate ale dobanzilor).

Colac peste pupaza, la aceste framantari medicale si economice li s-au adaugat recent si unele aspecte politice si de stabilitate financiara. Daca vorbim de pietele globale, avem desigur episodul Evergrande din China – aflat de altfel inca in curs de desfasurare -, declansarea acestuia avand cu siguranta si un substrat deliberat de politica economica a autoritatilor chineze, care au inceput sa stranga suruburile reglementarii si finantarii pietelor considerate speculative deja de ceva vreme buna. Mai aproape de casa, criza politica romaneasca afecteaza si ea intr-o anumita masura evolutia preturilor activelor financiare romanesti, in special a celor afectate potential de eventuale derapaje bugetare viitoare, devenite mai plauzibile in contextul unei sustineri politice fragile a puterii guvernamentale, alaturi de constrangerile bugetare slabe care vor continua probabil, cel putin pentru anul 2022, la nivelul Uniunii Europene.

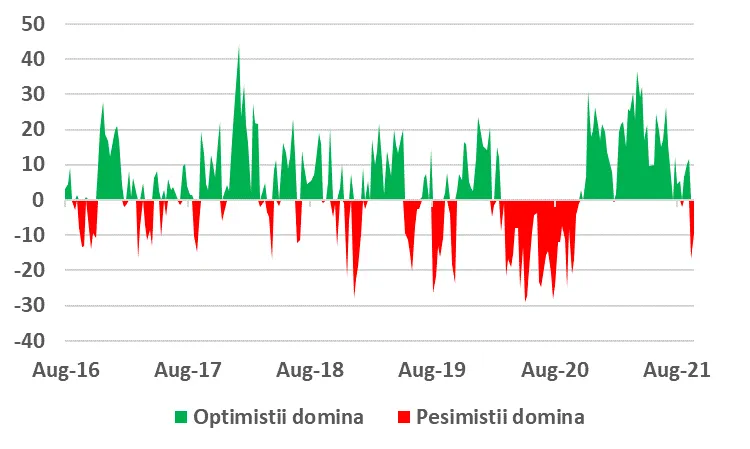

Avand in vedere aspectele mentionate mai sus, subperformantele activelor financiare din luna septembrie nu mai surprind: principala piata americana de actiuni (indicele S&P500) a scazut cu 4,8%, cea europeana de actiuni (indicele Eurostoxx 600) cu 3,3%, cea europeana de obligatiuni guvernamentale cu 1,2% si cea de obligatiuni corporative cu rating de investitii cu 0,7%. Indicii pietelor emergente au fost, la randul lor, pe minus. Aceste evolutii se circumscriu unui context de aversiune fata de riscul de investitii, respectiv fata de investitiile in active riscante – lucru reflectat, de altfel, si de prevalenta, pentru prima oara dupa 1 an, a opiniilor negative fata de evolutia pietei de actiuni din partea investitorilor individuali din SUA (vezi Grafic 1).

OK, deci avem parte si de perioade de aversiune fata de risc, insa hai sa le punem putin in perspectiva. Astfel de perioade de aversiune fata de risc nu sunt exceptionale, ele apar cu o oarecare recurenta, scaderile facand parte din jocul peren al pietei. La fel cum intr-un meci de fotbal trebuie sa joci si faza defensiva, chiar daca ii ai in echipa pe Messi, Neymar si Mbappe (MSM), si pe piata financiara ai parte nu doar de avansuri furibunde, ci si de perioade asezate, sterile, precum si de perioade de retragere. Cum sa abordezi astfel de perioade daca esti investitor si tii evident la valoarea investitiei tale? Probabil ca analogia cu fotbalul ne ajuta si aici: ce faci cand esti antrenorul echipei care primeste gol si e condusa cu 1-0, 2-0? Iti scoti echipa din teren (lichidezi tot)? Daca ai iesit, cu siguranta ca meciul e pierdut (pierderea e marcata, cum s-ar spune). Mai introduci un aparator (reduci din risc)? Poate functiona, dar asa mai degraba limitezi paguba decat sa o recuperezi. Majoritatea antrenorilor in astfel de situatii introduc un atacant in locul unui aparator pentru a intari atacul: cu alte cuvinte, cresc riscul (in traducere, cumpara mai multe active riscante).

Sigur ca investitiile nu sunt ca fotbalul si solutia nu e intotdeauna sa cresti riscul. Conteaza extrem de mult perspectiva: ce ne asteapta in viitor, ce e mai probabil? Daca joci contra lui MSM (in paralela investitionala, investesti contra unui curent puternic negativ), e mai probabil sa primesti cateva goluri in plus, deci ideea cu iesitul din teren nu e neaparat asa proasta. In momentul de fata, insa, in plan economic suntem departe de o astfel de situatie. Meciul cu pandemia, inflatia si stimul-exitul e inca unul echilibrat si intr-un meci echilibrat castiga in general echipa care joaca mai inteligent (vom ignora pentru moment ceea ce comentatorii de specialitate numesc “echipa care si-a dorit mai mult victoria”). Ori un investitor inteligent va observa ca si in perioade de aversiune de risc exista nuante si potential. Concret, in luna septembrie au fost si piete care au crescut si care beneficiaza de actuala conjunctura: actiuni din sectoare precum cel energetic sau financiar in general beneficiaza de o inflatie crescuta si respectiv cresteri de dobanzi. Acestea din urma sunt nefavorabile fondurilor de obligatiuni cu scadente mai lungi, dar cresc atractivitatea fondurilor de obligatiuni pe termen scurt. In tarile in care bancile centrale cresc dobanzile mai agresiv (un exemplu mai apropiat e Cehia), monedele nationale au perspectiva buna de apreciere. Prelungirea pandemiei in sine face ca selectiv anumite companii din sectorul de ocrotire a sanatatii sa aiba perspective mai bune de crestere. Printr-o conjunctura fericita, piata romaneasca de capital are reprezentanti ai catorva din sectoarele mentionate, dovada ca in luna septembrie bursa bucuresteana a “batut trendul” si a reusit sa inregistreze – impreuna cu dividendele distribuite - un avans de 4,6%, ducand performanta indicelui BET-XT Total Return la 32% in primele 9 luni ale anului.

Pe langa acest aspect al diversitatii pietelor care permite gasirea unor oportunitati chiar si in perioadele de aversiune fata de risc, nu trebuie sa uitam ca aceste perioade de aversiune sunt ele insele tranzitorii. Sigur ca in perioade de criza sistemica ele dureaza mai mult si produc pagube mai mari, insa perioadele de criza sistemica apar rareori in prima faza expansionista a ciclului economic, asa cum suntem acum. Perspectiva economica actuala ramane una de continuare a cresterii la nivel global, chiar daca mai sovaitor, mai inegal distribuit si mai cu sincope decat ne-am fi asteptat acum 3 sau 6 luni. Cresterea economica genereaza cresteri de profituri, care sustin avansurile pietei de actiuni. Iar daca aceasta crestere nu se dovedeste a fi suficient de robusta, atunci cu siguranta ca avantul inflatiei se va estompa, dobanzile vor scadea sau vor ramane scazute, ceea ce va favoriza obligatiunile, facand, de exemplu, ca randamente precum cei peste 2% pe an platiti de un Eurobond romanesc pe 10 ani sa para cu adevarat atractive.

Cu alte cuvinte, atunci cand vine aversiunea fata de risc peste voi, nu disperati, fiti calmi, analizati perspectiva cautand oportunitati si “chilipiruri”, iar daca nu sunteti siguri unde, cum si ce sa cautati, adapostiti-va intr-o solutie diversificata adapatata profilului vostru de risc, care va balansa plusurile cu minusurile. Si nu va temeti sa … asteptati, pentru ca in investitii timpul este cel mai bun prieten al randamentului, la fel cum ruda lui, inflatia, e cel mai mare dusman al banilor la ciorap (sau in cont curent).

Grafic 1: Diferenta dintre numarul investitorilor individuali optimisti (BULLS) si cel al investitorilor pesimisti (BEARS): in zona cu verde domina optimistii, in cea cu rosu, domina pesimistii

Autor: Erste Asset Management; sursa datelor: Asociatia Americana a Investitorilor Individuali (AAII), Bloomberg

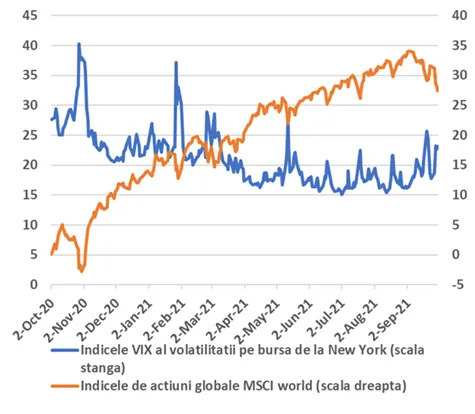

Grafic 2: Indicele MSCI al preturilor actiunilor globale (evolutie procentuala de la inceputul anului, cu portocaliu), alaturi indicele VIX al volatilitatii asociate pietei de actiuni americane (valoare anualizata, cu albastru)

Autor: Erste Asset Management; sursa datelor: Bloomberg

Acest articol nu poate fi reprodus, retransmis sau publicat, in intregime sau in parte, pentru niciun scop fara acordul scris al autorului sau al SAI Erste.