24 septembrie 2021

Erste Asset Management

24 septembrie 2021

Erste Asset Management

Autor: Horia Braun Erdei, CEO Erste Asset Management

Zilele acestea de inceput de toamna par sa fi adus un vant rece asupra societatii, economiilor si pietelor. Acestea din urma buchisesc azi (23 septembrie) atent daca al doilea cel mai mare dezvoltator imobiliar chinez dupa vanzari, Evergrande, isi va plati sau nu ratele si dobanzile scadente catre detinatorii de obligatiuni si daca un eventual faliment al acestuia va genera efecte de contagiune asupra pietelor si economiei globale, respectiv daca Guvernul (a se citi Partidul Comunist) Chinez va interveni pentru a salva compania sau macar a atenua impactul. In Romania, participantii la pietele financiare asteapta la randul lor (sa spunem cu sufletul la gura?) rezultatul alegerilor interne din PNL, pentru a evalua nivelul incertitudinilor politice privind viitoarea guvernare a Romaniei si eventualul impact asupra perspectivei economice locale. Atat pe plan global, cat si pe plan local, evolutia pandemiei de Covid-19 este de asemenea atent scrutinizata, efectele sale asupra revigorarii activitatii economice fiind temute si incerte. Tot in aceste zile, cresterea preturilor la energie – in special ascensiunea pretului gazelor naturale – ridica noi semne de intrebare asupra evolutiei inflatiei – care deja a luat avant – dar si din perspectiva costurilor crescute inregistrate de agentii economici consumatori de energie, care le-ar putea descuraja investitiile si productia. Dincolo de tensiunea momentului si impactul emotional imediat, as aborda evaluarea efectelor pe termen mai lung ale acestor evolutii prin prisma a doua variabile pe care le vad ca fiind esentiale in contextul actual, destul de complex si incert: e vorba de gradul de incredere si de gradul de lichiditate a pietelor.

Cu privire la Evergrande, in ultimele zile s-a vorbit daca acesta ar putea fi catalogat drept un moment “Lehman Brothers”, cu referire la momentul declansator al crizei financiare globale din 2007-2009 in forma sa acuta si chiar violenta. Sa spunem din start ca nici vorba de asa ceva, fiindca in situatia de fata avem un jucator dintr-un domeniu diferit (cel imobiliar), dintr-un continent si sfera economica diferite (economia ultra-reglementata, etatizata si semi-izolata dpdv financiar a Chinei), cu interconexiuni de afaceri mai degraba locale decat globale si cu probleme de lichiditate si solvabilitate (e.g. grad de indatorare de 80%) cunoscute de mult timp. Aceste probleme au facut de altfel ca increderea in companie si in capacitatea sa de a-si onora obligatiile sa fie scazuta de ceva vreme (dovada si rating-urile slabe acordate de agentiile specializate). Cata vreme insa lichiditatea din sistem – in cazul de fata sistemul financiar chinezesc – a fost una laxa, permitand finantarea facila (la un pret corect) chiar si in cazul unei entitati precum Evergrande, situatia a putut ramane una fluida si nedisruptiva. In ultima perioada, insa, atentia autoritatilor chineze a fost tot mai mult indreptata spre dezideratul mentinerii stabilitatii financiare si descurajarii comportamentelor care sa puna aceasta in pericol. Drept urmare, restrictionarea accesului la lichiditati si finantare din partea unui sistem bancar “dirijat” de autoritati pentru companiile puternic indatorate si pentru sectorul imobiliar, aflat intr-un avant speculativ semnificativ de ani buni, a fost evident una dintre masurile vizate in campania de de-vulnerabilizare initiata de Partidul Comunist Chinez. Iar cand lipsa de incredere se intalneste cu lipsa de lichiditate, drumul afacerilor se cam infunda. Intrebarea care se pune e urmatoarea: ok, daca presupunem ca autoritatile chineze vor lasa compania sa intre in incapacitate de plata, admitand ca nu e vorba de un eveniment de tip Lehman Brothers, va exista totusi o repercusiune asupra pietelor si economiei, prin efect de contagiune direct (cui ii datoreaza bani Evergrande sau entitatile pagubite de catre acesta) sau indirect (incetinirea sectorului imobiliar duce la incetinirea cresterii economice in China cu efecte la nivelul economiei globale)? Scaderile burselor si preturilor activelor riscante in general de la inceputul acestei saptamani, de cand s-au intensificat stirile privind dezvoltatorul imobiliar tind sa sugereze ca exista o framantare in piata pe acest subiect. Nu a fost insa vorba de o panica generalizata pana acum si ca sa intelegem de ce, sa analizam din nou aspectele legate de incredere si de lichiditate. Astfel, participantii la piata par sa aiba pe buna dreptate incredere atat in capacitatea autoritatilor chineze de a gestiona situatia locala, printr-o interventie care sa previna destabilizarea sistemului financiar local, creand un perimetru dincolo de care contagiunea unui faliment rasunator sa fie limitata. In al doilea rand, lichiditatea existenta la nivel global este inca una abundenta, alimentata de continuarea injectiilor bancilor centrale (niciun anunt de incetare sau incetinire iminenta nu a venit inca din partea celor mai importante banci), de ratele mari de economisire din perioada pandemiei, inclusiv ca urmare a programelor de sprijin din partea bugetelor publice, ca si de rata de crestere a creditarii care ramane ridicata in multe tari dezvoltate. In plus, autoritatile chineze ar putea furniza ca raspuns la aceasta “criza” si mai multa lichiditate, impulsionand creditarea in economia chineza pentru a-i pastra suflul unei ascensiuni viguroase. Un regim de lichiditate abundenta este important pentru ca, cel putin din evidentele ultimelor 12-18 luni, acesta a facut ca o ajustare negativa de piata survenita din diferite motive sa fie intampinata de un avant al cumpararilor de active (asa-numitul “buying the dips”), ceea ce a impiedicat transformarea acestor ajustari in corectii de piata semnificative si durabile.

Daca in privinta evenimentelor specifice din China, ingemanarea dintre incredere si lichiditate par sa limiteze eventualele pagube, in cazul accelerarii valului patru al pandemiei si al ascensiunii inflatiei, rendez-vous-ul celor doua variabile pare a fi mai putin reusit, mai ales ca ele vin pe fondul unor evaluari destul de piperate ale majoritatii activelor financiare. Nu este vorba despre faptul ca nu ar exista azi lichiditate (am mentionat mai sus ca motoarele productiei acesteia sunt in continuare in functiune) sau ca nu ar exista incredere: lumea pare sa aiba incredere in “intelepciunea” bancilor centrale de a gestiona situatia cresterilor de preturi, ca si in capacitatea autoritatilor de a mentine economiile importante deschise cu ajutorul vaccinurilor, pentru a nu periclita relansarea lor ciclica. E vorba insa de faptul ca, marginal vorbind, gradul de incredere si gradul de lichiditate sunt in remisie, iar pentru piete, asa cum spune si strategistul Citibank Matt King, aceasta “delta e cea care conteaza”. Astfel, indicii activitatii economice din ultima perioada semnaleaza o decelerare a cresterii economice, inflatia a fost in mare parte subestimata pana acum, in vreme ce lichiditatea injectata in economia globala, desi abundenta, va fi cel mai probabil redusa fie in mod natural, fie dirijat in urmatoarele trimestre. Sa insemne aceasta remisie a increderii si a lichiditatii un semnal de corectie semnificativa pe piete? Orice e posibil, dar eu unul nu cred, pentru ca ar fi nevoie de un “delta mare”: scadere mare a increderii si a lichiditatii, lucru pe care autoritatile din toata lumea – din SUA, pana in Europa si China – au demonstrat in mod explicit ca vor sa il evite. Mi se pare mai probabila o anumita aplatizare a trendurilor de piata, respectiv o lipsa de directionalitate clara si generalizata – pe care de altfel o si vedem pe multe piete de la inceputul verii si pana in prezent. Asta nu inseamna ca volatilitatea va disparea, ci mai degraba ca preturile vor fluctua in jurul unei linii stagnante, in loc de trendul ascendent de pana acum. Evident ca acest lucru nu se va intampla la modul indefinit, ci pana in momentul in care ceata din jurul situatiei actuale se va mai risipi, in special in ce priveste elanul cresterii economice (va fi mai clar pana unde decelereaza acesta) si al preturilor (va fi mai clar unde se va stabiliza inflatia dupa ce se vor fi scuturat factorii sai tranzitorii), dar si in ce priveste politicile monetare si fiscale, respectiv vom sti mai multe despre cand vor creste dobanzile si cand si la cat vor scadea deficitele bugetare.

Un risc mai mare ca acest trend sa devina chiar negativ pare sa se manifeste totusi intr-un anumit caz, cel al tarilor emergente mai vulnerabile din punctul de vedere al … increderii si lichiditatii. E vorba de tari cu fundamente economice si politice slabe sau tari care duc inca greul pandemiei datorita unor rate scazute de vaccinare, motiv pentru care si cresterea lor economica sufera. E vorba de asemenea despre tari care sunt conectate la fluxul global de lichiditati prin intermediul unor nevoi ridicate de finantare. Stiu, descrierea de mai sus se aplica in buna masura si Romaniei, asa ca va intrebati pe buna dreptate daca nu suntem si noi “la risc”. Ei bine, ca de atatea ori in ultimii ani, norocul nostru geostrategic este ca facem parte din Uniunea Europeana si suntem racordati la fluxurile de incredere si de lichiditate care provin dinspre Vestul Europei, respectiv dinspre zona Euro. Ori acolo lucrurile stau mai bine, atat din perspectiva remisiei de incredere – indicatorii economici nu s-au deteriorat atat de mult ca in alte parti – cat si din perspectiva remisiei de lichiditate – nici plusul de lichiditate injectat nu a fost atat de mare ca in SUA, de exemplu, si nici scaderea fluxurilor nu e de asteptat sa fie dramatica. Astfel, chiar si in scenariul in care Banca Centrala Europeana nu isi continua Programul de Cumparari de Urgenta Pandemica (PEPP), acesta ar putea fi compensat la nivel de stimuli prin inceperea implementarii programului multianual NextGenEU. In cazul Romaniei, e vorba de vestitul PNRR care va aduce in tara sume importante, sume care au capacitatea de a furniza increderea si lichiditatea necesara pentru investitorii care ne au in vedere. Asta nu inseamna insa ca avem “licenta sa ne facem de cap”. Cum am spus mai devreme, pentru piete conteaza si directia, nu doar nivelul increderii si al lichiditatii. E foarte probabil ca investitorii vor taxa Romania pentru eventuala prelungire a crizei politice actuale si pentru eventualele derapaje bugetare, precum si pentru eventualele derapaje in respectarea statului de drept, in masura in care acestea din urma pot periclita disbursarea platilor din PNRR conform noilor conditionalitati generice impuse de UE.

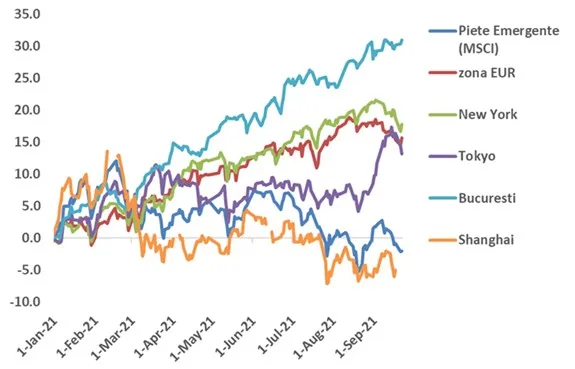

In fine, daca tot am vorbit de incredere si de lichiditate, sa mentionam si un amanunt tehnic care e de natura sa imbunatateasca in cazul nostru ambele aspecte, anume acela ca de la inceputul acestei saptamani Romania a mai “promovat” doi emitenti in indicii de actiuni globale dedicati pietelor emergente ai FTSE Russell, crescandu-si astfel ponderea si vizibilitatea in fata investitorilor straini care urmaresc acesti indici prestigiosi. Coroborat cu performanta buna a pietei locale din acest an si rezilienta sa din ultimele saptamani (a se vedea Graficul 1), cu nivelurile de evaluare situate inca in zona rezonabilitatii si cu disonanta crescuta a pietei bursiere fata de travaliile macroeconomice si politice – reliefata de faptul ca performanta cea mai buna a venit din partea unor companii private care nu depind direct de politicile guvernului – rezulta ca putem sa ne imaginam mult mai usor o perspectiva pozitiva a bursei locale decat in cazul multor altor piete.

Grafic 1: Evolutia procentuala de la inceputul anului a indicilor reprezentativi pentru piete bursiere selectate: Romania e in top, in vreme ce bursa chineza trage in jos indicele pietelor emergente

Sursa: Grafic realizat de Erste Asset Management; sursa datelor: Bloomberg

Acest articol nu poate fi reprodus, retransmis sau publicat, in intregime sau in parte, pentru niciun scop fara acordul scris al autorului sau al SAI Erste.