15 iulie 2021

Erste Asset Management

15 iulie 2021

Erste Asset Management

Autor: Horia Braun Erdei, CEO Erste Asset Management

Un distins comentator al prestigioasei publicatii britanice Financial Times – pe numele sau John Dizard, al carui articol poate fi citit integral aici - spunea despre politicile de stimulare a economiei ca ele ar trebui privite “mai mult ca o forma de teatru, decat ca planuri pentru viitorul economiei”, referindu-se probabil la faptul ca viitorul e impredictibil si necontrolabil, ceea ce inseamna ca nu-l putem planifica, ci cel mult doar a-l interpreta. Ei bine, daca pastram metafora, in teatrul politicilor stimulative cu siguranta ca bancile centrale joaca un rol principal, cel putin in lumea de azi a dobanzilor ultra-scazute si a lichiditatii ultra-abundente. Privind in urma la perioada de la inceputurile pandemiei de Covid-19, e de asemenea indiscutabil faptul ca bancherii centrali au produs o reprezentatie magistrala pentru salvarea economiei si pietelor financiare de la colaps, una care va fi greu de egalat in istorie, caci vorbim de injectii de lichiditati fara precedent, estimate in apropierea sumei de 5 trilioane dolari SUA. Piesa reprezentata de aceste programe extraordinare de furnizare de lichiditate ramane de altfel in repertoriul economic si al pietelor si in prezent, insa ea naste si un risc pentru acestea, respectiv ce se va intampla cand bancile centrale vor decide sa treaca la o alta faza, mai putin expansionista, a repertoriului lor monetar: va genera asta un recul din partea publicului, va pierde acesta increderea ca economia si pietele pot sta pe propriile picioare si fara propteaua creata de dobanzile mici si lichiditatile disponibile pe toate gardurile? Intrebarea creeaza cu atat mai multa anxietate, cu cat acele dobanzi mici si lichiditati abundente au facut deja ca preturile activelor financiare sa se scumpeasca semnificativ de la inceputurile pandemiei, iar recent scumpirile au ajuns si la usile – si portofelele – consumatorilor, sub forma inflatiei. Ori aceasta din urma face parte din scenariul principal pe care bancile centrale trebuie sa-l interpreteze, majoritatea acestora avand in actele constitutive obiectivul mentinerii stabilitatii preturilor.

Nu trebuie insa sa uitam ca o reprezentatie buna tine nu doar de textul propus, ci si de arta punerii in scena de catre actori, regizor, scenografi, creatorii de costume etc., iar bancile centrale angajeaza in general pe cei mai mari maestri in domeniu – nu cel al teatrului, ci in cel al economiei si finantelor. Cu toata materia cenusie aflata la dispozitia bancherilor centrali, acestia sunt perfect constienti de riscurile si provocarile mentionate mai sus ale exit-ului din scena politicilor ultra-expansioniste, respectiv de cele ale mentinerii pentru o perioada prea lunga a acestor masuri extraordinare. Nu e de mirare asadar ca s-au pregatit pentru acest challenge: prima a fost banca centrala a SUA, Fed-ul, care anul trecut pe la sfarsitul verii a anuntat ca trece la o strategie de “average inflation targeting”, in traducere libera, la o tintire a inflatiei “pe medie”. Stiu, o exprimare cam tehnica, dar mesajul esential e urmatorul: noi, bancherii centrali, suntem gardienii stabilitatii preturilor, dar mai avem si alte obiective (in cazul Fed, cele legate de nivelul ocuparii fortei de munca) si avem o oarecare libertate in a masura stabilitatea preturilor, a tolera deviatii temporare de la aceasta, respectiv a stabili orizontul de timp in care urmarim atingerea acestui obiectiv. Stiu, tot tehnic, asa ca sa incercam sa fim si mai directi: data fiind aceasta flexibilitate pe care ne-o ofera legea, noi, bancherii centrali, ne angajam sa ne folosim azi de ea pentru a tine mai mult timp dobanzile la niveluri scazute, respectiv tiparnita de lichiditati la turatie ridicata, si asta chiar daca vedem ca inflatia incepe sa creasca peste 2%: cata vreme nu avem dovezi ca aceasta crestere a inflatiei e una durabila, mergem pe ipoteza unui efect tranzitoriu al presiunilor inflationiste, dupa care economia revine la un scenariu de stabilitate. Aceasta “interpretare” a fost pana acum suficient de buna incat publicul sa o aprecieze, ceea ce a contribuit la o perioada de elan al pietelor si al economiei, chiar si in conditiile aparitiei si accelerarii rapide a inflatiei in mai toate regiunile lumii (cel mai recent, la un nivel de 5,4% in termeni anuali pentru indicele preturilor de consum din SUA). Cea mai buna dovada este faptul ca preturile obligatiunilor americane, activele cele mai sensibile la variatiile inflatiei si anticipatiilor privind ratele dobanzilor, s-au mentinut in general stabile, in ciuda unei perioade de volatilitate pe la inceputul anului 2021.

Ei bine, daca reprezentatia “teatrala” a bancherilor centrali din SUA a fost pana acum una de succes, saptamana trecuta a fost randul Bancii Centrale Europene sa joace un act de o factura similara. BCE a anuntat asadar incheierea analizei de strategie a politicii sale monetare, concluzionand intr-o maniera similara Fed-ului, ca o tinta de inflatie simetrica, de 2% este o exprimare mai potrivita pentru definirea obiectivului de stabilitate a preturilor decat cea de pana acum, care dadea impresia ca 2% e un plafon si ca ce e dedesubt e acceptabil (exprimarea exacta era: stabilitatea preturilor e definita ca o rata a inflatiei “aproape de, dar situata sub nivelul de 2%”). Stiu, din nou intram in tehnicalitati, cand in esenta mesajul e tot unul relativ simplu, si anume ca bancherii centrali europeni sunt pregatiti sa fie “nemultumiti” in egala masura de o inflatie prea ridicata, cat si de una prea scazuta. Si mai direct: mesajul e ca vor mentine masurile stimulative extraordinare (dobanzi scazute, chiar negative, respectiv injectii de lichiditati) chiar si in contextul actual al accelerarii inflatiei, cata vreme deviatia de la 2% nu e una majora si persistenta.

Mesajul Bancii Centrale Europene pare asadar unul de relaxare monetara, in sens similar celui al surorii sale din SUA, ba chiar europenii par mai intarziati si complicati decat americanii (ceea ce nu ar fi deloc surprinzator), cata vreme schimbarea lor de strategie vine la aproape 1 an dupa cea a bancii centrale americane. In ciuda acestei aparente, schimbarea din Europa ar putea fi mai relevanta decat cea din SUA, lucru care va influenta economia si pietele pentru o perioada mai lunga de timp. In primul rand ca, spre deosebire de SUA, Europa e mai “obsedata de inflatie”, stabilitatea preturilor fiind inca de la infiintarea sa obiectivul unic si central al Bancii Centrale Europene (spre deosebire de Fed, care are si un obiectiv de ocupare a fortei de munca), o mostenire a radicalismului si filosofiei economico-monetare a Germaniei, tara pe care experienta hiperinflatiei de dupa primul razboi mondial a marcat-o adanc, posibil pe viata. In al doilea rand, problema Europei in ultimele decenii a fost, cu exceptia primilor ani de dupa infiintarea BCE si a trecerii la moneda EUR, a fost aceea a unei inflatii mult prea scazute, media indicelui relevant din ultimii 10 ani situandu-se spre exemplu la 1,2%, deci mult sub 2%. Chiar si in conditiile actuale ale accelerarii inflatiei la nivel global, in multe tari dezvoltate cu magnitudini de peste 3% sau 4%, indicele de preturi European ramane inca la nivelul de 2%. In al treilea rand, disensiunile din cadrul Consiliului Guvernatorilor BCE au fost si raman unele insemnate cu privire la amploarea utilizarii instrumentelor monetare, banca centrala germana (Bundesbank) si aliatii sai opunandu-se adesea masurilor expansioniste propuse de celelalte banci centrale din zona euro (decizia in cadrul BCE fiind luata pe baza de vot majoritar). In aceste conditii, schimbarea de strategie a BCE da un semnal puternic cu privire la faptul ca in Europa lupta principala se va da in anii urmatori contra unei subperformante a inflatiei mai degraba decat a unei inflatii prea ridicate, ceea ce inseamna ca dobanzile la EUR, chiar daca vor creste, se vor situa cel mai probabil pentru o vreme indelungata sub nivelul ratei inflatiei (adica in teritoriu real negativ, ca sa mai apelam la un termen tehnic).

Aditional si diferit fata de banca centrala a SUA, BCE a inclus in strategia sa si considerente ce tin de schimbarile climatice, pornind de la imbogatirea cadrului analitic cu evaluari de impact climatic, la ajustarea instrumentarului de politici monetare pentru a obtine un impact climatic neutru sau chiar pozitiv al masurilor economice adoptate, precum si includerea perspectivei de sustenabilitate in cadrul de reglementare si supraveghere a sistemului bancar. Mai concret, BCE va incuraja prin actiunile si reglementarile sale finantarea cu impact pozitiv de reducere a emisiilor poluante si va descuraja finantarea entitatilor care fie contribuie la cresterea emisiilor, fie ignora masurarea si masurile eventuale de reducere a acestor emisii.

Ce impact ne asteptam sa aiba aceste schimbari asupra pietelor financiare europene si asupra celei romanesti? Pe de o parte, ele ne intaresc convingerea ca regimul dobanzilor scazute va fi unul de durata in Europa, chiar daca inflatia va fi in crestere. Acesta e un aspect pozitiv pentru investitorii in obligatiuni si mai ales actiuni europene, dar o veste proasta pentru cei care isi detin economiile in conturi curente sau depozite in EUR. Pentru Romania, ca stat care se imprumuta frecvent si semnificativ in EUR pe pietele internationale – asa cum a facut-o cu succes si saptamana trecuta, cand a atras 3,5 miliarde EUR prin emisiuni pe termen lung – semnalul este de asemenea unul pozitiv, in sensul ca nivelul costurilor sale de finantare pe aceste piete are toate sansele sa ramana unul rezonabil de scazut. Acest lucru va permite de altfel tuturor entitatilor romanesti sa se finanteze la costuri pornind de la niste dobanzi de referinta situate cel mai probabil sub rata inflatiei. Pe de alta parte, modificarile strategiei BCE, alaturi de sumele puse in joc prin Programul European de Redresare si Rezilienta cresc sansele ca urmatorii 5-10 ani sa fie unii mai dinamici decat ultima decada de dupa Criza Datoriilor Suverane din Europa. In fine, devine tot mai clar ca orientarea europeana catre o economie verde, mai putin poluanta si mai prietenoasa cu mediul devine din ce in ce mai ireversibila si mai accentuata, ceea ce impune si un efort de adaptare din partea autoritatilor guvernamentale, a populatiei si agentilor economici si cu precadere a entitatilor emitente de instrumente financiare.

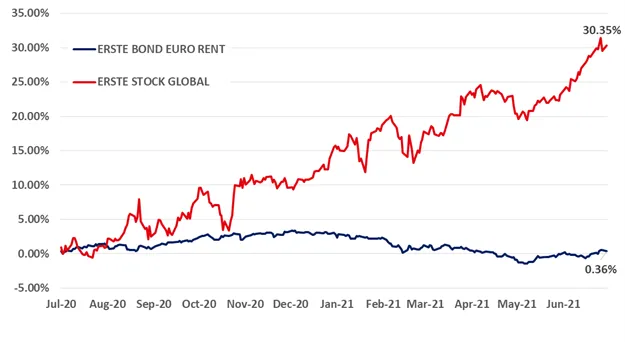

Grafic 1: Evolutia din ultimele 12 luni a valorii unitatii fondurilor Erste Asset Management dedicate investitiilor in actiuni globale (Erste Stock Global), respectiv in obligatiunile din zona euro (Erste Bond Euro Rent)

Sursa: Erste Asset Management Nota: Preturile au ca referinta data de 12 iulie si se refera la clasele de actiuni inregistrate in Romania; mai multe detalii pe site Erste Asset Management: https://www.erste-am.ro/ro/informatii-investitori/fondurile-noastre/cauta-fond

Grafic 2: Evolutia din ultimii 10 ani a indicelui anual al ratei inflatiei HICP din zona euro

Sursa: Eurostat

Acest articol nu poate fi reprodus, retransmis sau publicat, in intregime sau in parte, pentru niciun scop fara acordul scris al autorului sau al SAI Erste.