2 iulie 2021

Erste Asset Management

2 iulie 2021

Erste Asset Management

Autor: Vlad Chezan - Analist de Investitii Erste Asset Management

In lipsa aparitiei de noi date privind avansul si avantul revenirii economice sau de noi informatii privind conduita politicilor fiscal-monetare, pietele financiare au luat o pauza si au fost cu gandul la vacanta. Cuvantul ce poate caracterizeaza cel mai bine saptamana ce se incheie este “acalmie”. Dupa semnalele FED-ului American de saptamanile trecute, dobanzile obligatiunilor guvernamentale par sa isi fi gasit temporar un nou punct de echilibru. In mod similar, pietele de actiuni nu au avut o directie clara saptamana aceasta. Subiectele care au starnit interes in randurile investitorilor au fost legate de masurarea vitezei revenirii economice si de riscurile pe care noile variante ale coronavirusului (varianta delta) le-ar putea naste pentru viitor. Totusi, avand in vedere lipsa de directie din pietele financiare, am putea concluziona ca nici unul dintre aceste subiecte nu reprezinta deocamdata un element suficient de puternic pentru a genera o schimbare majora in asteptarile agentilor economici.

Desi ultima saptamana nu a avut evenimente notabile, e important sa nu lasam aceasta liniste sa ne pacaleasca cu privire la cat de agitat a fost cu adevarat acest prim semestru din anul 2021. Incertitudinea inca plutea la inceputul anului cu privire la amploarea relansarii economice, iar pe lunga lista cu necunoscute ale investitorilor se numarau marimea pachetului de masuri fiscale din Statele Unite ale Americii, organizarea si dificultatile logistice asociate campaniilor de vaccinare precum si startul slab al acestora.

Treptat insa, s-a trecut peste toate aceste obstacole si revenirea economica a inceput sa accelereze: stimulul American a venit peste asteptarile initiale, campaniile de vaccinare au inceput sa prinda viteza (in special in economiile avansate), iar rezultatele companiilor au surprins placut.

Dar, cum nimic nu este gratis in lumea aceasta, marsul catre redeschidere din 2021 a fost acompaniat de o crestere a inflatiei la nivel global care a creat si inca creeaza neliniste in randurile investitorilor. Un subiect ce sigur va ramane de actualitate si in cel de-al doilea semestru va fi daca aceasta crestere a inflatiei este intr-adevar un fenomen temporar - cum insista bancile centrale ca ar fi – sau daca are un caracter mai permanent.

Dar lucrurile acestea au mai fost spuse si au fost detaliate la timpul lor, asa ca propunem sa facem un pas in spate si sa privim cum au performat marile clase de active in ultimele sase luni.

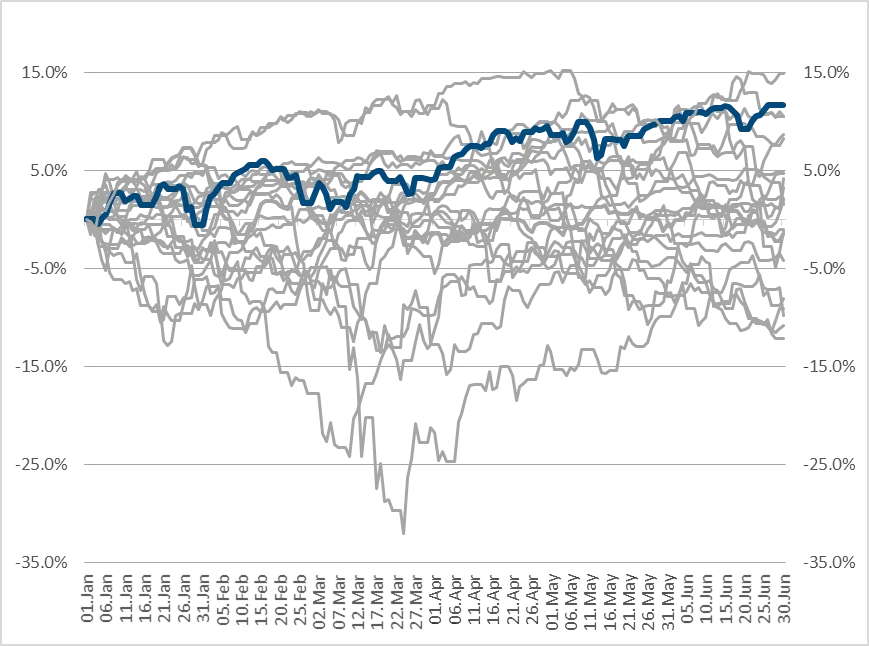

La nivel global actiunile au inregistrat a doua cea mai buna evolutie semestriala din ultimii 20 de ani (cel mai bun prim semestru fiind in 2019), avansand cu peste 12%. Performantele foarte bune au fost sustinute de pachetele de relaxare fiscala si monetara, dar si de cererea de consum acumulata pe parcursul perioadei in care restrictiile de mobilitate erau mai stringente.

Grafic 1. Evolutia Indicelui actiunilor globale (MSCI World) in primul semestru al anului pentru perioada 2000-2021 (linia albastra e aferenta anului 2021)

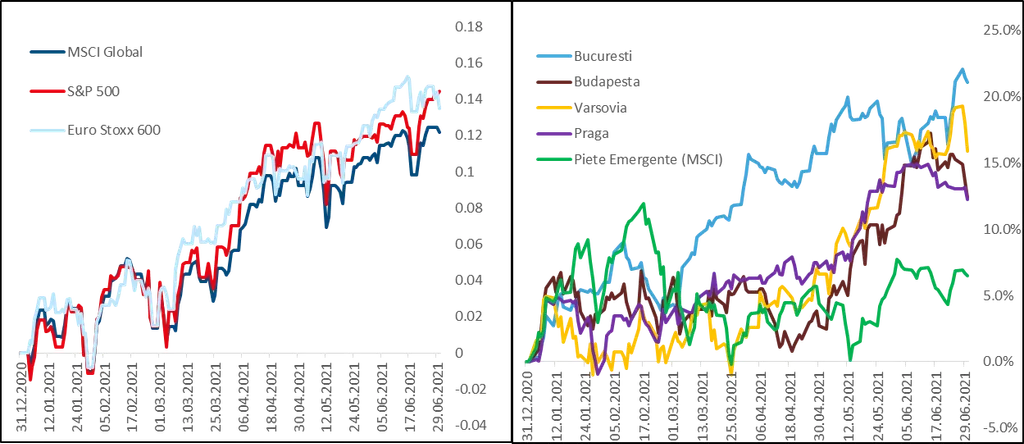

In SUA si Zona Euro, blocuri economice dezvoltate si cu cifre imbucuratoare inregistrate pentru campaniile de vaccinare, performantele actiunilor au fost si mai bune. Sectoarele privilegiate de tema ‘redeschiderii/normalizarii’ au fost cele din energie si sectorul financiar (sectoare care evolueaza bine in context inflationist – de exemplu, sectorul energetic din SUA a avut parte de cea mai mare apreciere din istorie cu +45%, iar in cazul sectorului financiar din SUA avansul a fost de aproximativ +26% dupa primele sase luni ale anului).

Local, Bursa de la Bucuresti a fost in topul pietelor regionale de actiuni in 2021, inregistrand o apreciere de circa 20% de la inceputul anului - peste pietele din regiune si cu mult peste indicele pietelor emergente. Performanta relativa a pietei romanesti este explicata de rezultatele peste asteptari ale companiilor, expunerea sectoriala relativ mai mare pe banking si energie precum si de dividendele relativ mai mari fata de pietele din regiune.

Grafic 2. Evolutia pe primul semestru al anului 2021 pentru indicii selectati ai actiunilor

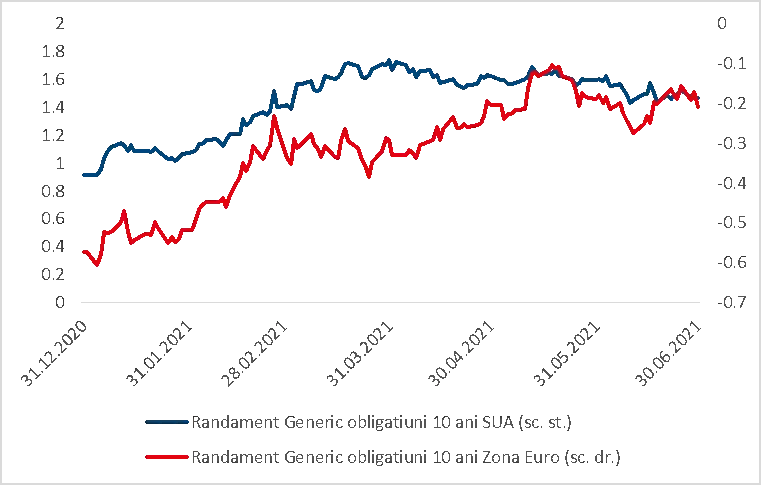

Daca despre actiuni se poate spune in mod clar ca au avut pana acum un an bun, nu acelasi lucru poate fi spus de instrumentele financiare cu venit fix (obligatiuni). Stimulii monetari si fiscali ce au alimentat revenirea economica peste asteptari, impreuna cu o ajustare mai lenta pe partea ofertei, toti acesti factori au condus la inflatie si dobanzi in crestere in prima jumatate a anului.

Grafic 3. Randamentele generice ale obligatiunilor guvernamentale pe 10 ani pentru SUA si Zona Euro

Evident, randamentele obligatiunilor au crescut si ele (preturile au scazut), in special in SUA, fapt ce a atras dupa sine rentabilitati slabe pentru instrumentele cu venit fix la nivel global, si in special in economiile emergente. Totusi, obligatiunile emise de Romania in lei au performat relativ mai bine decat cele din largul univers al economiilor emergente (Grafic 4). In sprijinul titlurilor romanesti a fost nivelul deja relativ mai ridicat al randamentelor, precum si rate ale inflatiei care nu au crescut la fel de mult precum in tarile din regiune (Ungaria, Polonia).

Grafic 4. Evolutia indicilor obligatiunilor guvernamentale piete emergente si Romania in primul semestru din 2021

Dinamicile dobanzilor vor ramane in continuare un subiect de interes maxim pentru investitori in a doua jumatate a anului, evolutia lor influentand pretul tuturor celorlalte clase de active. In acest sens, de o importanta capitala va fi conduita politicii monetare din SUA: in urma ultimei sedinte FED din iunie asteptarile pietelor s-au modificat in sensul in care piata previzioneaza acum ca retragerea treptata a stimulilor monetari sa aiba loc mai repede decat se credea initial. Cronologia acestei retrageri va depinde de continuarea si viteza revenirii economice din semestrul II.

Concluzionand, in primul semestru pietele au favorizat actiunile in fata celorlalte clase de active, pe fondul temei ‘redeschiderii’ economiilor. Activele romanesti au avut o prima jumatate de an buna daca le comparam performanta cu cea a activelor din tarile vecine si chiar a economiilor emergente in general. Desi este asteptat a fi unul complicat la nivel global (datorita incertitudinilor referitoare la inflatie, restangerea stimulilor monetari, viteza relansarii economice), semestrul II din 2021 prezinta si multe oportunitati de investitii, iar activele romanesti par a se afla intr-o pozitie favorabila pentru a continua sa livreze rentabilitati adecvate.

Acest articol nu poate fi reprodus, retransmis sau publicat, in intregime sau in parte, pentru niciun scop fara acordul scris al autorului sau al SAI Erste.