Sa ne sincronizam ceasurile pentru Marea Relaxare!?

Autor: Horia Braun Erdei, CEO Erste Asset Management

Mit sau realitate? Asta este intrebarea cheie pe termen scurt: daca putem spera la o revenire rapida la normalitate in majoritatea tarilor lumii aproximativ in acelasi timp (si daca se poate, foarte repede), respectiv daca vor fi intarzieri si diferentieri, cu viteze variate si mult mai lente de “normalizare” a vietii sociale si economice pe Glob. Parerile sunt evident impartite, ceea ce e si normal date fiind incertitudinile cu care ne confruntam. Daca intrebi si citesti parerile specialistilor medicali si in special epidemiologi, sigur ca atitudinea prudenta si usor sceptica e cea care prevaleaza – si ar fi de mirare sa nu fie asa. La fel in cazul multor institutii internationale, fie ele medicale (ex. OMS) sau financiare (ex. FMI). Daca asculti de politicieni (atentie, se recomanda un aparat de filtrare a zgomotelor de fundal, indiferent de continent, tara, doctrina sau partid) suntem in linie dreapta spre Marea Relaxare /Redeschidere /Normalizare. Daca vorbim de oamenii de afaceri, aceia dintre ei caliti in crize anterioare probabil ca spera la mai bine dar se pregatesc pentru mai rau. Conspirationistii oricum cred ca e totul o inventie, asa ca pentru ei intrebarea e o gluma. In fine, fiecare are probabil o parere si din acest motiv e greu sa tragem concluzii pe acest subiect. Si totusi, pietele financiare asta fac: trag concluzii, “voteaza” asupra unor scenarii privind viitorul si voteaza cu banii pe masa: cei care cred in scenariul de relaxare rapida a restrictiilor cumpara active care beneficiaza de o astfel de evolutie (in special actiuni ale companiilor afectate de pandemie), cei care cred ca relaxarea va fi sincronizata la nivel mondial cumpara active mai puternic diversificate global (nu doar din SUA, epicentrul financiar mondial, ci si din Europa sau tari emergente precum Brazilia, India, Rusia, etc.); dimpotriva, cei care cred ca va mai dura pana sa ajungem la o faza de relaxare relevanta a restrictiilor fie vand active riscante, fie cumpara active mai sigure (obligatiuni de stat sau de alt tip, dar cu rating bun), fie cumpara active care sunt ferite de riscurile induse de pandemie sau chiar beneficiaza de impactul acesteia (de exemplu, actiuni ale companiilor mari de tehnologie), refugiindu-se in acelasi timp si in valute forte (dolari SUA, EUR, etc.) si ferindu-se de monedele tarilor emergente mai vulnerabile la scenariul prelungirii pandemiei. Evident ca din raportul de forte dintre cumparatori si vanzatori pentru diversele active financiare mentionate se nasc fluctuatiile de preturi ale acestora, respectiv cresteri cand cumparatorii depasesc in numar, forta financiara si hotarare vanzatorii si scaderi atunci cand vanzatorii sunt mai activi sau cumparatorii pur si simplu lipsesc.

Ei bine, ce ne spune evolutia preturilor de pe piete despre parerile predominante in saptamana trecuta? Judecand dupa performanta indicilor reprezentativi, putem trage urmatoarele concluzii: (1) predomina previziunile optimiste privind redeschiderea economiilor si evolutia pandemiei: activele riscante – in speta actiunile - au fost in general pe crestere saptamana trecuta; si pe pietele valutare s-a vazut o atitudine favorabila scenariului de crestere economica accelerata, dolarul american (considerat moneda de refugiu spre care se indreapta lumea la restriste) depreciindu-se in dauna unor monede mai “riscante” din tarile emergente; (2) exista in randul investitorilor o incredere mai mare in sincronicitatea redeschiderii: cele mai mari cresteri le-au inregistrat regiunile care inca se afla sub apasarea valului 3 al pandemiei (Europa si tarile emergente), in vreme ce piete in care acest val nu este relevant (cum este cea din China) au subperformat; (3) dupa SUA, unde “Marea Relaxare” a fost deja inclusa in preturi in saptamanile si lunile trecute, urmatoarea regiune importanta unde acest scenariu devine predominant este Europa: pe langa cresterea mai rapida a preturilor actiunilor de pe piata europeana, Europa a fost printre putinele piete unde cotatiile obligatiunilor guvernamentale au scazut, situatie de obicei asociata unei anticipari privind accelerarea cresterii economice si inflatiei.

Sigur ca, fiind derivate din evolutia unor preturi care se modifica zilnic, barometrul opiniilor aferente poate varia si el. Preturile tind insa sa dezvolte tendinte de evolutie, pe masura ce apar informatii si dovezi noi, pe masura ce apar si sunt difuzati mai larg “formatorii de opinie” si pe masura ce evolutia in sine a preturilor intr-o anumita directie incurajeaza si pe alti investitori sa “urce in barca”. Din acest punct de vedere, putem spune ca, dincolo de evolutia ultimei saptamani, scenariul relaxarii si redeschiderii economiei reprezinta deja un trend matur (poate chiar “fumat”) pe piata americana de actiuni, unul care se consolideaza pe zi ce trece pe bursele europene, respectiv unul inca sovaitor pe pietele emergente.

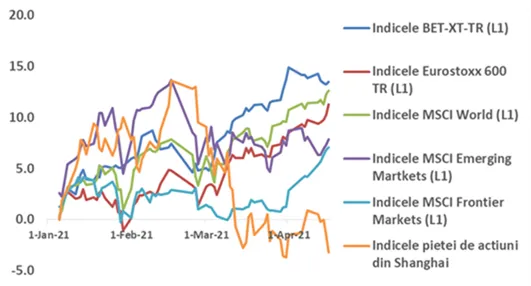

Grafic 1: Evolutia procentuala cumulata de la inceputul anului 2021 si pana la data de 16 aprilie a unor indici selectati ai pietelor de actiuni globale (indicele BET-XT-TR al pietei romanesti, indicele MSCI World al pietelor dezvoltate globale – dominat de actiuni americane, indicele Eurostoxx 600 aferent actiunilor din zona eur, indicele MSCI Emerging Markets aferent tarilor emergente, indicele MSCI Frontier Markets – aferent pietelor de capital mai putin dezvoltate decat cele emergente, respectiv indicele bursei de la Shanghai – indicator al pietei de capital chinezesti)

Sursa: Erste Asset Management, sursa date: Bloomberg

“Criza politica” de la Bucuresti: mult zgomot pentru nimic?

Contextul international mentionat mai sus reprezinta fara indoiala un fundal constructiv si pentru piata financiara romaneasca, mai ales ca ancora europeana e puternica la noi, ea actionand pe mai multe paliere: economic, financiar, politic, dar si epidemiologic (a se vedea raspandirea similara a tulpinei britanice a Covid-19, precum si coordonarea campaniilor de vaccinare). Coroborat cu faptul ca piata crede tot mai mult in redeschiderea si normalizarea europeana, evident ca avem elemente importante de sustinere a pietelor locale, inclusiv din perspectiva costurilor de finantare atractive. Acest lucru a fost confirmat si de recenta finantare accesata de Romania cu succes, in suma record si la costuri rezonabile pe pietele internationale, despre care am mai vorbit. La fel, acest background pozitiv a ajutat si bursa locala sa acumuleze de la inceputul anului o performanta demna de atentie, de peste 10%. Tot acest vibe pozitiv din jurul nostru nu a impiedicat insa pietele locale sa reactioneze la zgomotul politic care s-a intetit saptamana trecuta, cel putin asa pare sa dea de inteles decorelarea manifestata in special de randamentele titlurilor in EUR emise de Romania (a se vedea Graficul 2), dar si de indicele BVB (a se vedea Graficul 1) si de obligatiunile in lei fata de indicii de referinta internationali. Astfel, performanta obligatiunilor romanesti a fost negativa pe ansamblul saptamanii trecute, la fel si cea a pietei de actiuni. Despre cursul de schimb nu mai vorbim, caci in cazul leului decorelarea fata de monedele din tarile vecine (puternic corelate intre ele) reprezinta un fenomen mai vechi, despre care am mai discutat. Este in schimb relevant faptul ca la cresterea riscurilor interne a reactionat si Banca Nationala, organizand o licitatie-surpriza de atragere de depozite de la bancile comerciale pentru prima data dupa cea organizata (tot impromptu) la mijlocul lunii februarie. Intentia unei astfel de masuri este in genere aceea de a majora temporar dobanzile de pe piata interbancara (care primesc o noua ancora la dobanda oferita depozitelor licitate, respectiv 1,25%, in loc de cea obisnuita, data de facilitate de depozit a BNR, care plateste 0,75%), scopul indirect fiind adesea acela de a proteja moneda nationala de presiuni de depreciere considerate excesive.

Trecand insa dincolo de “chestiunea saptamanii” reprezentata de tensiunile din coalitia de guvernare, merita sa vorbim si in cazul Romaniei, la fel ca si in cazul pietelor globale, de tendinte mai degraba decat de reactii de moment. Iar episodul de saptamana trecuta de pe scena politica are ingredientele unui soc tranzitoriu, a carui rezolvare din punct de vedere politic era extrem de probabila si a si devenit recent o certitudine. Tendintele actuale raman asadar cele ancorate in realitatea europeana si in cea epidemiologica, iar piata e momentan optimista cu privire la acestea. Intarirea statutului de emitent cu rating de investitii al Romaniei de catre agentia Standard&Poors, care a schimbat vineri perspectiva rating-ului de la negativa la stabila, vine sa confirme aceasta ancorare si acest optimism, mai ales ca vulnerabilitatea principala a Romaniei, deficitul bugetar ridicat, se cam “pierde” in peisajul deficitar din intreaga Europa, oferindu-ne de fapt ragazul in urmatorii 2 ani de a ne face temele de casa in materie de consolidare fiscala. Toate acestea nu inseamna insa ca episodul de blocaj politic trebuie pasat ca fiind total irelevant. Testul adevarat al Romaniei si al guvernantilor va veni atunci cand vor aparea bifurcatiile in gestionarea pandemiei, in special din perspectiva ratei de succes a campaniilor de vaccinare. Prin urmare riscul cel mai relevant pentru noi pe termen scurt il reprezinta acela al decuplarii de tendinta europeana, in special daca aceasta din urma va fi una pozitiva. Daca recentele neintelegeri in coalitia de guvernare reprezinta un simptom al unei incapacitati politice si administrative de a gestiona sectorul medical, campania de vaccinare si economia la modul general, crescand probabilitatea unei astfel de “decuplari”, atunci avem o problema. Daca in schimb vorbim doar de uzualul zgomot politic, putem sta mai linistiti. Desigur, e iluzoriu sa ne asteptam prea curand la un raspuns categoric, dar va fi interesant de urmarit cum va evolua “votul” investitorilor si al pietelor pe acest subiect. Ramaneti asadar conectati!

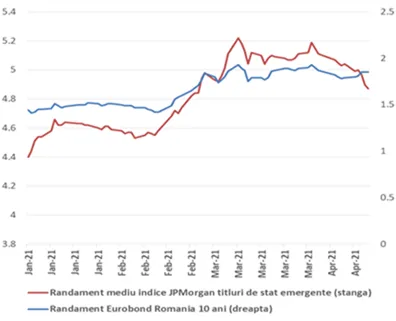

Grafic 2: Evolutia randamentelor titlurilor in valuta aferent Romaniei (cu scadenta reziduala de 10 ani) respectiv indicelui titlurilor in valuta ale tarilor emergente (indice JPMorgan)

Sursa: Erste Asset Management, sursa date: Bloomberg

Acest articol nu poate fi reprodus, retransmis sau publicat, in intregime sau in parte, pentru niciun scop fara acordul scris al autorului sau al SAI Erste.