25 martie 2021

Erste Asset Management

25 martie 2021

Erste Asset Management

Autor: Horia Braun Erdei, CEO Erste Asset Management

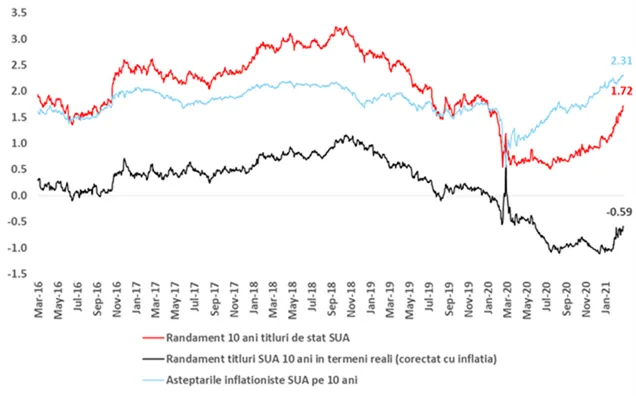

Daca ar fi sa caracterizez evolutiile de pe pietele financiare din ultima saptamana, prudenta ar fi primul cuvant care imi vine in minte, caci aceasta s-a manifestat, pe de o parte, la nivelul atitudinii investitorilor (atat al celor optimisti, bulls, cat si al celor pesimisti, bears), iar pe de alta parte la nivelul autoritatilor, in special al bancii centrale din SUA (Fed-ul) care si-a tinut miercurea trecuta sedinta regulata de politica monetara. Aceasta din urma a fost atent urmarita de specialisti, mai ales in contextul cresterilor accelerate ale randamentelor titlurilor americane, cresteri care au creat un oarecare deranj pe anumite segmente de piata, cum ar fi pietele de obligatiuni internationale, pietele valutare sau pietele de actiuni ale companiilor cu o evaluare ridicata fata de profiturile anticipate in acest an (growth stocks). Sedinta Fed nu a adus, conform asteptarilor, nicio masura noua, dar mesajele Presedintelui Fed au fost atent urmarite, iar ele au fost … prudente. Ingrijorarile analistilor economici, care dusesera la cresterile amintite de randamente, erau ca stimuli fiscali excesivi (programul Biden de 1,9 trilioane dolari), coroborati cu o deschidere rapida a economiilor in trimestrele urmatoare (ca urmare a accelerarii vaccinarilor promise tot de noua administratie SUA), vor genera o inflatie pe care banca centrala sa nu vrea sau chiar sa nu poata sa o stopeze. Banca centrala, insa, are o alta perspectiva. Ea lucreaza cu date mai precise si foloseste o alta balanta a riscurilor: Fed-ul va astepta asadar sa vada dovezi concrete cu privire la : (1) depasirea pandemiei cu ajutorul vaccinurilor si redeschiderea economiei; (2) absorbirea surplusului actual de circa 10 milioane de angajati (comparativ cu perioada pre-pandemie); (3) cresterea persistenta a inflatiei dincolo de un “zvac” peste 2% care e de asteptat in lunile de dupa redeschiderea economiei. Acest mesaj pare sa fi fost inteles de comunitatea economistilor si investitorilor, dar exista in mod clar pareri impartite cu privire la cata rabdare va manifesta banca centrala in fata “aparitiei in carne si oase” a “fantomei” inflationiste (inflatia din SUA nu a mai depasit in mod persistent nivelul de 2% de dinainte de criza financiara globala din 2007-2008). Si asa cum se intampla atunci taberele de “tauri” (optimisti) si de “ursi” (pesimisti) sunt la fel de solide, pietele devin mai putin directionale, mai putin hotarate si mai degraba stagnante, adica … prudente.

Grafic 1: Evolutia din ultimii 5 ani a randamentelor titlurilor de stat emise de Trezoreria SUA pe 10 ani (cu rosu), descompuse intre componenta de inflatie asteptata (cu albastru deschis) si respectiv randamentul in termeni reali (real yield, cu negru)

Sursa: Erste Asset Management, Bloomberg Terminal

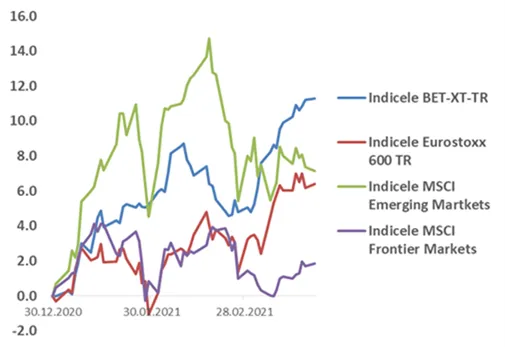

Bursele europene continua sa supraperformeze bursa americana, iar performanta indicilor Bursei de la Bucuresti pe acest an trece la doua cifre

Bursele europene au incheiat saptamana trecuta cu un usor plus, continuand sa depaseasca performantele de peste Ocean, unde cotatiile au fost usor negative. Supraperformanta Europei vine ca un paradox al pietelor financiare, daca tinem cont de diferentele privind evolutia pandemiei – actualmente mult mai negativa in Europa fata de SUA – sau evolutia si stimulii aplicati economiei – mult mai puternice in SUA fata de Europa. Totusi, aceasta supraperformanta e justificata, pe de o parte, de componenta sectoriala mai sensibila la expansiunea economica a pietelor din Europa (unde sectoare precum cel financiar, cel energetic sau cel industrial sunt mai bine reprezentate fata de piata americana, in ultima vreme dominata tot mai mult de sectorul de tehnologie), iar pe de alta parte, de o crestere mai mica a randamentelor si costurilor de finantare in Europa versus SUA, inclusiv datorita sustinerii mai explicite a pietelor de catre Banca Centrala Europeana versus Fed-ul american, manifestata si prin discrepanta mesajelor din ultimele 2 saptamani (BCE a luat masuri active pentru a stopa cresterea randamentelor titlurilor de stat, Fed-ul nu). In plus, piata europeana a pornit in acest an de pe baze de evaluare mult mai bine ancorate de fundamentele economice decat cea americana, ceea ce le confera cotatiilor bursiere o sensibilitate mai scazuta fata de evolutia dobanzilor si randamentelor obligatiunilor.

Asa cum am mentionat si in alte randuri, bursa romaneasca pare in ultima perioada mult mai sincronizata cu pietele dezvoltate europene decat cu pietele globale emergente sau de frontiera (in categoria carora este inclusa oficial de furnizorii de indici bursieri). Atat legaturile economice puternice cu UE, cat si importanta sectoarelor energetic si financiar in arhitectura ambelor piete sustin o astfel de corelatie si cum in ultimul timp pietele europene au evoluat pozitiv, nu e de mirare ca si dinamica bursei locale a fost una ascendenta, in ciuda sentimentului mixt la nivel global. Mai mult, bursa locala se poate mandri deja, la nici un trimestru parcurs din acest an, cu o performanta medie de peste 10% inregistrata de la inceputul anului si asta inaintea sezonului de plata a dividendelor care atrage in general un interes special din partea investitorilor, mai ales al celor din categoria retailului local. Dupa un an 2020 slab, 2021 arata asadar un inceput robust din perspectiva performantei investitionale, punand Romania pe harta pietelor interesante de urmarit inclusiv de catre investitorii straini.

Grafic 2: Evolutia procentuala cumulata de la inceputul anului a indicilor MSCI pentru pietele Emergente, respectiv pentru pietele de Frontiera, alaturi de indicii reprezentativi de tip Total Return pentru principalele burse din zona euro (Eurostoxx 600 TR) si, respectiv, de la Bursa de la Bucuresti (BET-XT-TR)

Sursa: Erste Asset Management, Bloomberg Terminal

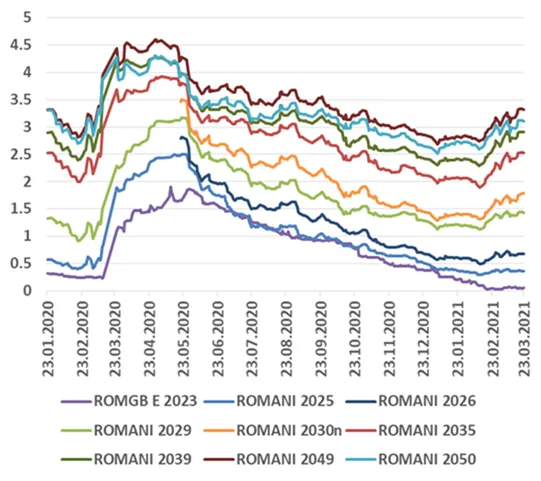

Cum se reflecta corectia de preturi si cresterea randamentelor de pe piata obligatiunilor in cazul titlurilor romanesti emise in EUR (Eurobonduri)?

Caracteristica cea mai importanta a pietelor financiare din ultimele saptamani, respectiv aceea de crestere a randamentelor obligatiunilor si scadere a cotatiilor de pret ale acestora, si-a avut epicentrul in SUA dar a devenit “virala” in mai toate pietele de obliatiuni ale Globului si cu precadere pe pietele emergente, afectate si de intarirea (cel putin temporara) a dolarului. Asa cum spuneam, titlurile de stat in EUR au fost ceva mai bine ferite datorita intensificarii cumpararilor de titluri ale Bancii Centrale Europene, dar un impact moderat a existat si aici. Romania, parte din “suburbia” zonei euro, si-a vazut asadar randamentele titlurilor emise in EUR (cunoscute drept Eurobonduri) crescand de la inceputul anului, motiv pentru care Guvernul a si amanat emisiunea de noi Eurobonduri, facand discrepanta cu alti ani cand Romania era negresit prezenta pe piata in primul trimestru. Cresterea de randamente nu a fost insa uniforma pe tot spectrul de scadente, un aspect demn de luat in seama de catre investitorii in obligatiuni in acest episod de corectie. Astfel, titlurile cu scadente scurte (pana in 7 ani) au inregistrat de la inceputul acestui an cresteri ale randamentelor cuprinse intre 0,15 si 0,30 puncte procentuale, in vreme ce Eurobondurile lungi, cu scadente pe 10-30 ani au cunoscut majorari ale randamentelor cuprinse intre 0,4 si 0,55 puncte procentuale, carora le sunt asociate si corectii de pret mai consistente (cu cat scadenta e mai lunga, cu atat modificarea randamentului influenteaza mai mult pretul obligatiunii). Concluzia este ca, chiar si intr-un astfel de context nefavorabil obligatiunilor, un investitor poate naviga activ piata adaptandu-si termenul si scadenta tintita a investitiilor in astfel de instrumente (in speta spre scadente mai reduse), ceea ce nu ii va permite neaparat sa evite inregistrarea de performante investitionale temporar negative, dar il va ajuta cel putin sa le limiteze. Pretul platit pentru aceasta “siguranta” este insa randamentul mult mai scazut (asa cum se vede si in Graficul 3), de aceea pe investitorii cu orizonturi de plasament mai indelungate ii sfatuim sa manifeste nu doar prudenta, ci si… rabdare. (Un alt principiu recunoscut in studii de specialitate este ca investitia activa, de cumparare si vanzare frecventa de actiuni sau de obligatiuni, implica de multe ori costuri si riscuri semnificativ mai mari decat investitia pasiva, de tip buy-and-hold).

Grafic 3: Randamentele titlurilor de stat emise de Romania in Euro (Euroobligatiuni sau Eurobonduri) pe diverse paliere de scadenta

Sursa: Erste Asset Management, Bloomberg Terminal