17 martie 2021

Erste Asset Management

17 martie 2021

Erste Asset Management

Decompresie partiala

Autor: Horia Braun Erdei, CEO Erste Asset Management

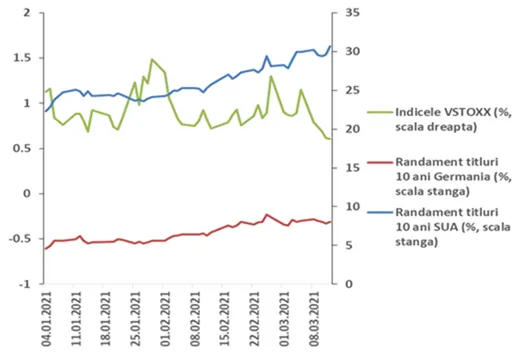

Dupa un inceput usor zbuciumat de luna martie in care pietele au cumulat anumite tensiuni, saptamana trecuta spiritele s-au mai destins: volatilitatea a scazut, randamentele titlurilor de stat (care fusesera de fapt motivul volatilitatii mai crescute) s-au mai stabilizat, iar sentimentul imbunatatit fata de risc s-a generalizat. Pietele de actiuni in particular au incheiat saptamana cu cresteri cuprinse intre 2% si 4%, o dinamica saptamanala in mod evident atractiva. Daca vom fi atenti si la nuantele de diferentiere intre pietele bursiere, vom intui faptul ca, asa cum mentionam in nota de saptamana trecuta, sedinta de politica monetara a Bancii Centrale Europene a facut in mare parte diferenta, caci actiunile si titlurile de stat europene au supraperformat fata de cele americane in urma anuntului oficialilor BCE cu privire la accelerarea cumpararilor de titluri europene in vederea atenuarii cresterii randamentelor acestora. Acest anunt pare sa fi valorat mai mult decat mega-pachetul fiscal american, care alaturi de accelerarea campaniei de vaccinare ofera perspectiva unei relansari ample si rapide a economiei SUA. Asa cum insa orice exces dauneaza, o relansare ampla si rapida ridica temeri cu privire la cresterea inflatiei peste limita de toleranta a bancii centrale a SUA, ceea ce ar duce la o crestere prematura a costurilor de finantare in dolari. Dupa sedinta BCE, Rezerva Federala americana va avea si ea ocazia in aceasta saptamana sa ofere mai multe detalii cu privire la perspectiva pe care o are in vedere intr-un scenariu economic alert, sedinta bancii centrale a SUA fiind programata pentru miercuri, 17 martie.

Grafic 1: Evolutia de la inceputul anului a indicelui volatilitatii actiunilor din zona euro si respectiv a randamentelor titlurilor de stat emise de Trezoreria SUA si respectiv de Germania pe 10 ani

Sursa: U.S. Department of the Treasury, Banca Centrala Europeana, www.stoxx.com

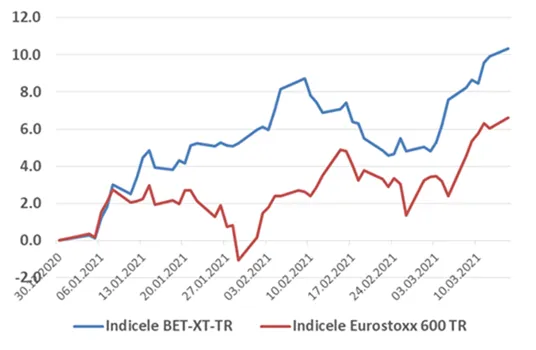

Bursele europene printre performerele saptamanii, dar Bursa de la Bucuresti ramane printre performerele de pana acum ale anului 2021

Supraperformanta activelor din zona euro fata de cele din alte tari dezvoltate si in special cele americane nu s-a datorat insa exclusiv anuntului BCE, a contat si mentinerea atractivitatii unor sectoare ciclice precum cel energetic, cel financiar sau chiar sectorul auto, sectoare mai bine reprezentate pe piata europeana decat in alte piete similare. Asa cum spuneam si saptamana trecuta, piata romaneasca pare a fi “remorcata” tot mai puternic la tendintele europene, in ciuda apartenentei oficiale la universul pietelor emergente (in cazul furnizorului de indici FTSE-Russell) sau la universul pietelor de frontiera (in cazul furnizorului de indici MSCI). Chiar daca saptamana trecuta indicele BET nu a fost printre cei mai dinamici bursieri, inregistrand o crestere de “doar” 2,2%, performanta cumulata a pietei de la Bucuresti de la inceputul acestui an se apropie deja de 10%, lucru cu care putine piete se pot mandri.

Grafic 2: Evolutia procentuala cumulata de la inceputul anului a indicilor extinsi de la principalele burse din zona euro (Eurostoxx 600) si, respectiv, de la Bursa de la Bucuresti (BET-XT), ambii in variantele care includ si dividendele (indici de tip total return)

Sursa: BVB si www.stoxx.com

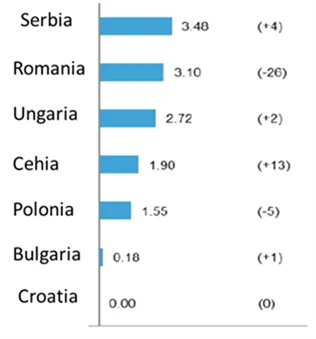

Decompresie si pe piata titlurilor de stat in lei, cu niscai ajutor de la Banca Nationala

Datele noi publicate de Institutul pentru Finante Internationale (IIF) releva faptul ca presiunea titlurile pietelor emergente (unde se incadreaza si Romania) survenea la inceputul lunii martie nu doar din cresterea referintei de randament de pe piata americana de titluri, ci si datorita fluxurilor de rascumparari din fondurile specializate pe pietele emergente globale, care au fortat managerii acestor fonduri sa-si lichideze o parte din investitii. Saptamana trecuta, insa, titlurile de stat emise de Romania in lei pe piata locala au revenit pe o usoara crestere din perspectiva pretului (scadere a randamentului), in linie cu stabilizarea pietelor internationale de obligatiuni. Pe langa aceasta influenta externa, a surprins pozitiv si reaparitia Bancii Nationale a Romaniei in postura de cumparator de titluri de stat locale, postura in care nu o mai vazusem din luna august 2020. Desi interventia BNR probabil ca nu ar fi fost absolut necesara data fiind stabilizarea mentionata a sentimentului pietei externe, prezenta sa a fost de bun augur din perspectiva fluidizarii unei piete in care exista o oarecare reticenta in a tranzactiona sume semnificative. Sigur ca, in subsidiar, Banca Nationala a imbunatatit si auspiciile desfasurarii licitatiilor de vanzare de titluri ale Ministerului Finantelor, licitatii care s-au soldat cu sume emise conform asteptarilor si in conditii de pret conforme cu cele de pe piata secundara de titluri. Tinand cont ca in general randamentele titlurilor de stat din Romania se situeaza pe paliere superioare atat din perspectiva interna (inregistrand un ecart semnificativ fata de dobanzile interbancare si dobanda BNR), cat si din perspectiva externa (un ecart notabil mentinandu-se si fata de majoritatea randamentelor titlurilor din regiune), interventia BNR pe piata de titluri poate fi interpretata si ca un element stabilizator in contextul revizuirii ascendente a prognozei inflatiei anuntate de banca centrala, revizuire ce ar putea genera noi reflexe de vanzare de titluri din partea unor investitori internationali.

Grafic 3: Nivelul (in procente) si variatia saptamanala (in sutimi de procente) a randamentelor titlurilor pe 10 ani emise in moneda nationala de tarile Europei Centrale si de Est

Sursa: Erste Group Research, CEE Insights / 15 martie 2021: https://www.erstegroup.com/en/research/report/en/ER1245