11 martie 2021

Erste Asset Management

11 martie 2021

Erste Asset Management

Autor: Horia Braun Erdei, CEO Erste Asset Management

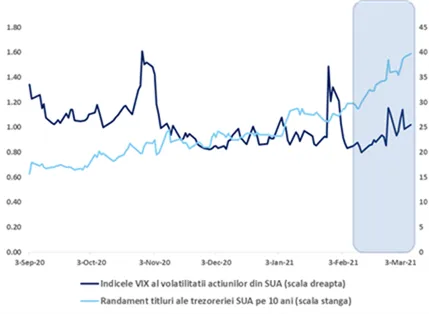

De vreo trei saptamani incoace asistam la un paradox pe pietele financiare: desi lucrurile merg bine in economia globala, caci cresterea surprinde in general pozitiv, iar politicile stimulative ale autoritatilor sunt mentinute sau chiar suplimentate (cum e cazul pachetului fiscal din SUA), nervozitatea investitorilor este cu toate acestea in ascensiune, asa cum indica si vestitul indice al volatilitatii VIX. Motivul acestei nervozitati e legat de cresterea randamentelor titlurilor de stat americane, considerate drept “dobanda de referinta” pentru majoritatea celorlalte active de pe piata de capital. Acestea cresc tocmai pentru ca economia o duce bine, atat de bine incat multora li se pare ca am putea ajunge curand – in special in SUA – in situatie de “exces de bine” sau de economie “supraincalzita”; o astfel de situatie presupune ca, o data cu redeschiderea post-pandemie, cererea de bunuri si servicii va deveni atat de mare incat aceasta va pune presiune pe preturi, ducand la emergenta si efervescenta inflatiei. Ori inflatia este dusmanul principal al investitiilor in obligatiuni, de unde si scaderea preturilor acestora, respectiv cresterea randamentelor lor.

Un astfel de scenariu nu ar trebui in mod normal sa surprinda sau sa ingrijoreze, caci, din nou, el rezulta dintr-o evaluare optimista a viitorului, in care vom putea iesi din pandemie cu celeritate. Si atunci de unde vine nervozitatea? Ea vine din viteza cu care aceste anticipatii au acaparat imaginatia multor investitori, viteza care ridica o dilema importanta pentru autoritati, in special pentru bancile centrale. Acestea din urma s-au angajat sa mentina conditii de finantare laxe pentru economie atat timp cat e necesar si probabil dincolo de primii muguri ai noului ciclu de crestere a economiilor. Investitorii si autoritatile lucreaza insa cu orizonturi si cu standarde de certitudine diferite. Investitorii privesc mult inainte, nu au rabdare si isi asuma incertitudini mai mari, mai ales daca vorbim de investitorii din acele sectoare dinamice ale economiei precum cel de tehnologie. Bancherii centrali, in schimb, prefera sa vada intai in cifre efective aparitia cresterii si a inflatiei, au rabdare mult mai multa (cateodata prea multa) si prefera sa “mute” doar atunci cand lucrurile par mai certe. Pentru investitori, relansarea economica si revenirea inflatiei sunt o cvasi-certitudine din viitor, care vor justifica dobanzi mai mari si politici mai putin stimulative. Stiind ca asa va fi, vor sa fie pregatiti deja de acum. Problema e ca din aceasta “pregatire” rezulta deja dobanzi mai mari si conditii de finantare mai stricte, care se pot dovedi premature in situatia actuala, periclitand insasi desfasurarea unui asemenea scenariu eminamente pozitiv.

Pe langa diferenta aceasta de perspective, mai avem si situatia inedita a unor politici stimulative fara precedent – atat in ce priveste dobanzile minime istorice, cat si sumele imense injectate in piete de la inceputul crizei Covid-19 de bancile centrale (doar in SUA acestea ridicandu-se la 5 trilioane dolari, adica aproape o patrime din PIB-ul SUA), politici din care va fi extrem de greu ca acestea sa iasa fara sa zguduie pietele financiare, chiar daca economiile o vor duce excelent. Nu e de mirare asadar ca asistam la un joc similar cu cel de poker intre investitori si bancheri centrali, in care fiecare parte incearca sa ghiceasca ce carti detine celalalt jucator. Investitorii vor sa afle care e punctul de durere (a se citi de interventie) a decidentilor monetari in ce priveste cresterea dobanzilor si a randamentelor titlurilor de stat, in vreme ce acestia din urma se intreaba pana unde vor “umfla investitorii poturile”. Pana acum, principalele mutari au apartinut investitorilor in obligatiuni. Urmeaza mutarile bancilor centrale: saptamana aceasta Banca Centrala Europeana si saptamana viitoare, Rezerva Federala a SUA.

Grafic 1: Evolutia din ultimele 6 luni a indicelui volatilitatii actiunilor americane si respectiv a randamentelor titlurilor de stat emise de Trezoreria SUA pe 10 ani: de la mijlocul lunii februarie, cei doi indicatori de piata au crescut in tandem

Sursa: U.S. Department of the Treasury, Yahoo Finance: https://finance.yahoo.com/quote/%5EVIX/history?p=%5EVIX

Conjunctura actuala favorizeaza actiunile versus obligatiunile si in cadrul pietelor de actiuni, favorizeaza pe cele ale companiilor cu raport pret/fundamentale mai atractive versus cele cu un model dinamic de crestere (in engleza, actiunile value versus actiunile growth)

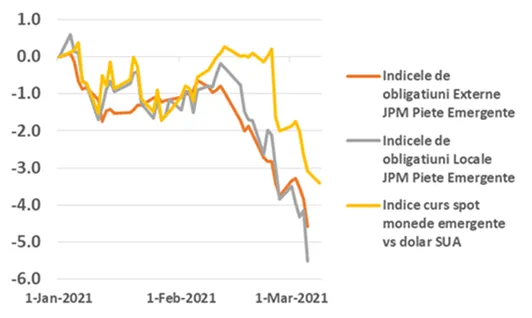

Randamentele mai mari ale titlurilor de stat americane au un impact asupra ratelor de finantare pe termen lung din SUA – cum ar fi ratele dobanzilor la creditele ipotecare -, dar si asupra randamentelor altor obligatiuni din lume, inclusiv prin efectul pe care il au asupra cursului dolarului, acela de apreciere a acestuia. Impreuna, dobanzile mai mari si cursul dolarului mai puternic inaspresc conditiile de finantare pentru multe tari emergente, multe dintre ele indatorate in dolari. Capacitatea financiara a acestor tari devine mai slaba, iar monedele lor se depreciaza, de unde si reticenta investitorilor de a mai cumpara obligatiunile lor si prin urmare scaderea preturilor acestor obligatiuni (a se vedea in Graficul 2 si scaderea indicilor de obligatiuni si de curs de pe pietele emergente).

Cresterea randamentelor obligatiunilor are insa un impact si asupra preturilor actiunilor. Atunci cand analistii se uita la valoarea unei actiuni, in general compara rata de crestere a profiturilor companiei cu rata dobanzii sau randamentul pe termen lung. Daca cel din urma creste, creste si stacheta pentru rata de profitabilitate.

In ultimul an, piata s-a obisnuit cu o stacheta scazuta creata de dobanzi minime istorice si a facut o evaluare atenta a modelelor de business in context de pandemie. Din aceasta evaluare au rezultat “campioni” ai economiei de tip lockdown, a economiei digitale si a viitorului tehnologiei. Cum e cazul campionilor, insa, odata identificati, ei atrag atentia tuturor, iar in piata de capital aceasta “atentie” inseamna crestere de preturi de multe ori cu mult peste ceea ce ar fi rezonabil de asteptat in ce priveste profitabilitatea viitoare a companiilor.

Cresterea randamentelor pe termen lung si ridicarea stachetei pentru profitabilitate, alaturi de anticiparea redeschiderii si normalizarii economiilor a schimbat paradigma. Investitorii s-au reorientat asadar nu catre companiile din domeniile viitorului, la ale caror profituri visam mai mult decat le vedem in fata, si inspre companiile prezentului. Desi multe dintre acestea din urma au fost vaduvite de atentie si au fost lovite in afaceri datorita masurilor de distantare sociala si a restrictiilor impuse de pandemie, dezinteresul investitorilor s-a concretizat si in niste preturi scazute. Daca preturile mici se justificau in logica pandemiei, redeschiderea economiilor face ca aceste preturi sa para atractive si perspectiva profitabilitatii una reala, depasind chiar si noua stacheta generata de randamentele pe termen lung mai ridicate.

Grafic 2: Evolutia cumulata de la inceputul anului a indicilor de pe pietele de instrumente cu venit fix ale tarilor emergente (in %)

Sursa: JPMorgan

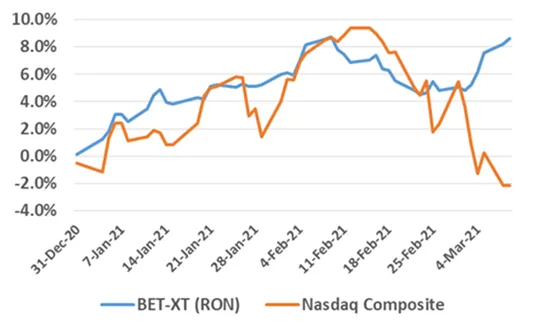

Bursa de la Bucuresti, printre beneficiarele noului trend

Noua conjunctura generata de anticipatia “normalizarii” si de cresterea randamentelor obligatiunilor a generat asadar o reorientare dinspre actiunile companiilor de crestere devenite scumpe (“growth stocks”) catre actiunile companiilor ieftine (“value stocks”). Indicii aferenti primelor a trecut pe minus de la inceputul anului (dupa performante record in 2020), in vreme ce indicii “value” au crescut semnificativ de la inceputul anului. Acest efect de evaluare, ca si “rotatia sectoriala” dinspre economia tehnologiei inspre economia mai traditionala a favorizat piata romaneasca de capital, configuratia bursei locale fiind predominata de sectorul energetic si cel financiar, ambele considerate beneficiare ale normalizarii economiilor, in vreme ce discountul traditional al pietei noastre a fost si el un element de atractivitate. Ca atare, performanta BVB de la inceputul anului si in ultimele saptamani a ramas una pozitiva si atractiva.

Grafic 3: Evolutia cumulata de la inceputul anului a unor indici de pe doua piete diametral opuse in spectrul sectorial generat de pandemie: piata Nasdaq dominata de companiile de tehnologie americane, respectiv piata romaneasca de capital, unde dominante sunt sectoarele financiar si energetic

Sursa: BVB si Nasdaq

Pentru obligatiuni, scaderile de preturi inseamna cresteri de randamente anticipate; pentru Euro Obligatiunile romanesti, mai exista si prima de randament fata de restul Europei de Vest

Asa cum mentionam mai sus, cresterea randamentelor si scaderea preturilor obligatiunilor din SUA a generat un val de cresteri de randamente si scaderi de preturi similare si pe alte piete de obligatiuni, chiar si in Europa, unde situatia pandemica si relansarea economica se afla intr-un stadiu in care aparitia inflatiei pare un scenariu mai indepartat. Obligatiunile emise de Romania pe pietele internationale au intrat in acest trend, rezultand scaderi de preturi si cresteri de randamente. Pe langa contagiunea de pe pietele externe, la evolutia lor a contribuit si relativa lipsa de lichiditate generata de lipsa unor cumparatori de ultima instanta (precum e cazul titlurilor tarilor din zona euro sau a titlurilor in lei), o vulnerabilitate relevata si in timpul crizei din primavara 2020.

Pentru obligatiuni exista insa mereu si reversul medaliei: corectiile acestea de piata inseamna ca noile cumparari de titluri vor avea un potential de randament mai mare, mai ales daca vor fi detinute pe termene mai lungi. In plus, in Europa, unde scenariul de supraincalzire si inflatie pare mai fantezist, exista o probabilitate mai mare ca Banca Centrala Europeana sa-si “arate cartile”, intervenind mai abitir pe piata de obligatiuni din zona euro. O astfel de interventie, coroborata cu o posibila stabilizare a randamentelor titlurilor americane (dupa viteza de crestere prea ridicata a ultimelor saptamani) ar putea inversa tendinta de evolutie a Eurobondurilor romanesti. Reluarea unei performante pozitive a acestora e de altfel sustinuta si de diferentialul semnificativ de randament fata de tarile europene (inclusiv tari cotate similar sau chiar mai slab ca rating, precum Grecia sau Croatia), precum si de perspectiva unei consolidari fiscale, ca urmare a bugetului recent adoptat de Parlamentul Romaniei, buget care are o configuratie pe placul investitorilor.

Grafic 4: Evolutia randamentelor titlurilor in EUR pe 10 ani emise de tari selectate din Europa