10 februarie 2021

Erste Asset Management

10 februarie 2021

Erste Asset Management

“Tanar si Nelinistit” preda stafeta lui “Indraznet si Frumos”

Autor: Horia Braun Erdei, CEO Erste Asset Management

Nu, nu e vorba de competitia dintre doua dintre cele mai populare si longevive seriale lacrimogene americane (https://www.editorchoice.com/20-best-soap-operas-ever-ranked/?view-all&chrome=1), ci despre felul in care am parasit pesimismul si nelinistea de pe piete asociata narativ cu “revolutia investitorilor mici si multi” (https://www.conso.ro/investitii/revolutia-descultilor-din-piata-de-capital-americana) - investitori care in imaginarul colectiv apar ca niste tineri non-conformisti dar si cam irationali (https://markets.businessinsider.com/news/stocks/gamestop-reddit-trader-keith-gill-roaring-kitty-investigation-regulators-advisor-2021-2-1030044721) - pentru a face loc trendului de crestere “frumoasa” a pietei, in care investitorii isi recapata “indrazneala” de a investi in actiuni si alte active cu risc, in timp ce monstrul volatilitatii se retrage in tenebrele mediilor istorice (eventual lingandu-si ranile generate de pariul pe actiunile GameStop). Mai concret, dupa un final de ianuarie dezamagitor, bursele au inceput luna februarie cu cresteri robuste si generalizate, indicele pietelor de actiuni globale inregistrand un avans amplu de peste 5% in euro. Iuresul “taurilor” (investitorii increzatori in cresterea preturilor) a “cotropit” cam tot ce inseamna piata de actiuni de pe mapamond, precum si alte piete de active riscante (inclusiv piata marfurilor energetice sau cea a obligatiunilor cu rating redus, speculativ), lasand in spate o “depresie” in randul detinatorilor de obligatiuni cu risc scazut, ale caror preturi au scazut in vreme ce randamentele au crescut. Daca e sa “justificam” acest raliu al pietelor, ar trebui sa ne intoarcem la aceleasi doua teme pe care le-am tot mentionat in aceasta nota saptamanala: cea a evolutiei pandemice si respectiv a stimulilor economici. In ce priveste prima, amanuntul sugestiv al saptamanii este acela ca numarul vaccinurilor anti-Covid administrate la nivel global l-a depasit pe cel al numarului total al cazurilor de Covid-19 confirmate la nivel global (conform datelor colectate de site-ul Our World in Data (https://ourworldindata.org) si publicate de Financial Times). Asta inseamna ca, in ciuda controverselor si a problemelor hiperbolizate de diverse articole din mass-media, campaniile de vaccinare avanseaza rapid la nivel global (e drept, nu si uniform, campaniile din tari precum SUA, Israel sau Marea Britanie fiind mult mai avansate inclusiv fata alte state dezvoltate), mentinand vie speranta revenirii la un soi de normalitate in a doua parte a acestui an. In ce priveste pachetele stimulative, pietele financiare s-au “inspirat” din nou din evolutiile din SUA, unde relaxarea fiscala a Democratilor a castigat un prim vot de sustinere in Congres, necesitatea acestuia fiind intarita de raportul dezamagitor privind angajarile din SUA din luna ianuarie, care au aratat vulnerabilitatea pietei muncii americane.

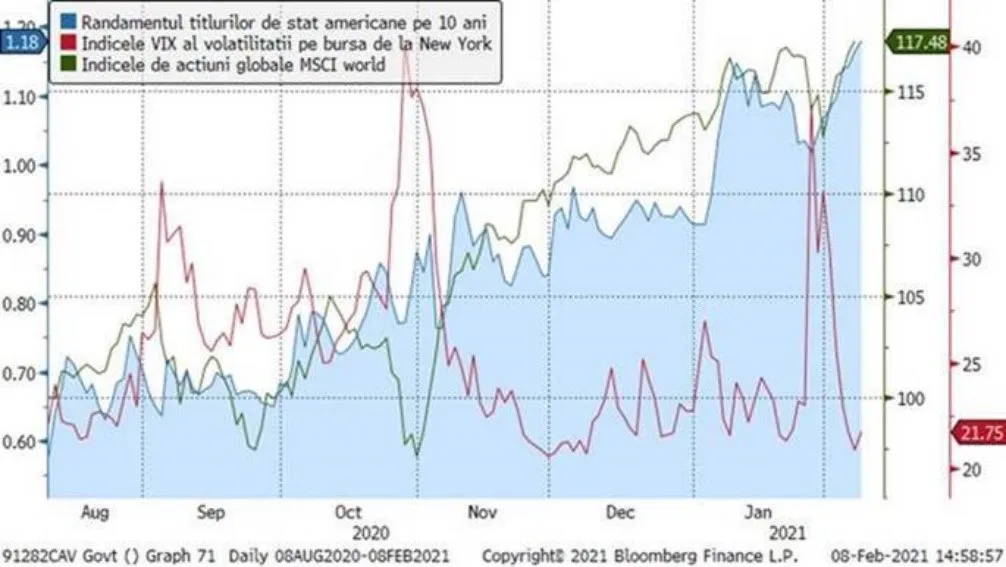

Grafic 1: Riscul a fost favorizat in prima saptamana a lunii februatie: indicele preturilor de actiuni globale (cu verde in grafic) si randamentele titlurilor de stat americane (cu albastru) au crescut, in vreme ce indicele volatilitatii de pe piata newyorkeza de actiuni (indicele VIX, cu rosu) s-a micsorat semnificativ.

Sursa: Bloomberg

Optimismul de la burse nu e doar despre sentiment, ci si despre cifre reci

Daca de multe ori pe parcursul anului 2020 cresterile de preturi de pe pietele bursiere au putut fi puse pe seama unei imbunatatiri de sentiment si incredere sau a imbunatatirii a perspectivelor de crestere economica, episodul de crestere de la inceputul lunii februarie are pentru prima data dupa mult timp si o componenta “reala si prezenta”. Este vorba despre profiturile efectiv inregistrate de companiile listate in ultimul trimestru al anului 2020, respectiv de valoarea economica efectiva pe care aceste companii au produs-o actionarilor lor. Ei bine, daca vorbim cel putin de piata americana si de companiile care au raportat rezultatele financiare pentru trimestrul al IV-lea (circa 300 din cele mai mari 500 de companii), aceasta a adus, in medie, o crestere de circa 7% a acestor profituri fata de ultimul trimestru al anului 2019, un lucru remarcabil tinand cont de nivelul restrictiilor economice si sociale persistente la finalul anului trecut, alaturi de incertitudinile politice legate de alegerile prezidentiale americane. Revenirea la o dinamica pozitiva a profiturilor intr-o astfel de perioada grea ne da practic sperante pentru un an 2021 in care profiturile ar putea creste – cel putin in SUA – in ritmuri record de peste 20%, asa cum anticipeaza deja multi analisti financiari. Astfel de cresteri ar face ca preturile actuale ale multor actiuni sa nu mai para atat de ridicate, sustinand un optimism durabil pentru pietele de capital globale, carora bursa americana le da in continuare tonul.

Grafic 2: Cresterea medie in termeni anuali a profiturilor pe actiune ale companiilor componente ale indicelui S&P 500 care au raportat pana la data curenta (la data scrierii acestei note, circa 60% din totalul companiilor incluse in indice)

Sursa: Bloomberg

Indicele extins al Bursei de la Bucuresti, la maxime istorice

Desi bursa locala nu a fost una din performerele saptamanii trecute, inregistrand o crestere de “doar” 2,8% in vreme ce actiunile globale de pe pietele dezvoltate au avansat cu peste 5,3%, iar cele de pe pietele emergente cu 4,7%, castigurile acumulate de la inceputul anului o plaseaza totusi printre fruntasele lui 2021. Comparatia istorica este de asemenea una flatanta, caci prin noile avansuri indicele bursier si-a depasit maximele istorice anterioare, reiterand practic tendinta “seculara” de crestere care caracterizeaza orice piata de actiuni cu un istoric suficient de lung si cu un cadru de reglementare robust si corect. Fondul nostru de actiuni de pe piata locala Erste Equity Romania, un fond cu un istoric de peste 16 ani, a inregistrat si acesta un nivel maxim al valorii unitare a activului sau net, performanta sa neta de la inceputul anului si pana pe data de 5 februarie depasind deja 7%.

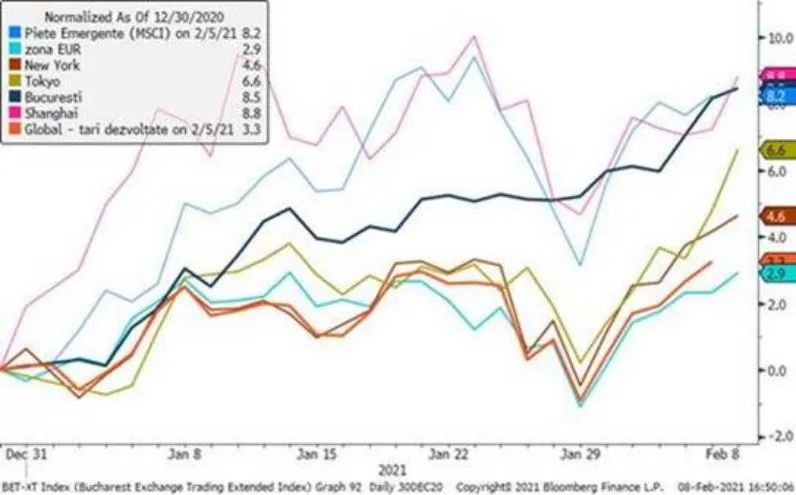

Grafic 3: Evolutia unor indici bursieri selectati de pe pietele de actiuni globale, comparatie cu indicele reprezentativ al BVB

Sursa: Bloomberg

Titlurile de stat romanesti: raliul titlurilor in lei se domoleste, in vreme ce titlurile in euro revin pe crestere (de preturi = scadere de randamente)

Dupa o prima luna in care “starurile” pietelor de titluri regionale au fost titlurile in lei emise de Ministerul Finantelor pe piata interbancara, in ultima saptamana tendinta de scadere a randamentelor acestora s-a domolit, ecartul de randament fata de tarile din regiune scazand deja la niveluri minime fata de mediile ultimilor 3 ani (a se vedea Graficul 4). In schimb, Eurobondurile romanesti, care fusesera mai putin cautate in luna ianuarie, au atras un interes in crestere pe fundalul sentimentului pozitiv manifestat de investitori pentru activele cu risc si a revenirii in prim plan a “vanatorii dupa randamente”, respectiv a obsesiei investitorilor din zona euro de a cauta asiduu orice instrument cu venit fix care sa mai genereze randamente pozitive intr-o Europa dominata de dobanzi negative. Atitudinea generala fata de riscul suveran al Romaniei ramane de asemenea unul pozitiv, accentele de “zgarcenie bugetara” transmise de noul Guvern in perioada pregatirii bugetului pentru anul curent facand o impresie placuta investitorilor interesati de capacitatea Romaniei de a-si onora datoriile in conditii de stabilitate.

Grafic 4: Evolutia randamentelor titlurilor de stat in moneda nationala emise pe 10 ani de tari din Europa Centrala si de Est, comparativ cu cele din Germania si de pe pietele emergente

Grafic 5: Evolutia randamentelor titlurilor de stat emise in euro de Romania pe 10 ani (cu verde), alaturi de marja de randament a indicelui de referinta a titlurilor emise in valuta de pietele emergente (cu bordeaux)