19 ianuarie 2021

Erste Asset Management

19 ianuarie 2021

Erste Asset Management

Autor: Horia Braun Erdei, CEO Erste Asset Management

Dupa agitatia si entuziasmul primelor zile ale anului 2021, in cea de-a doua saptamana a acestuia spiritele s-au mai calmat, iar raportul dintre optimisti si pesimisti de pe pietele globale s-a mai echilibrat. Activele riscante au avut o evolutie mixta, mai degraba stagnanta pe parcursul saptamanii, in vreme ce ascensiunea randamentelor titlurilor de stat americane (ascensiune care indeobste denota un sentiment de risc pozitiv al pietei) s-a estompat si ea, la fel cum dolarul american (un alt activ indragit de conservatori) si-a oprit declinul, inregistrand un comeback. Stirile cu influenta asupra pietei au avut si ele un caracter mixt, osciland de la stirea pozitiva privind strategia noii administratii conduse de Joe Biden de a veni cu un nou plan de stimulare fiscala a economiei, aproape dublu ca marime fata de cel implementat la finalul anului 2020, pana la vestea cu o conotatie negativa cu privire la destramarea coalitiei de guvernare si a unei potentiale daramari a guvernului din Italia. In acest context mai degraba ambiguu, activele romanesti exprimate in lei au reusit totusi sa-si mentina in buna masura tendinta pozitiva cu care incepusera anul, inregistrand evolutii pozitive in saptamana ce a trecut. Spre exemplu, indicele BET-XT al Bursei de Valori Bucuresti a urcat cu 0,9%, ducand performanta sa de la inceputul anului la circa 4% in lei si 3,9% in euro, peste performanta exprimata in EUR a indicelui pietelor emergente (+1,6%), al celui aferent pietelor globale (+2,7%) sau al celui aferent pietei din zona euro (+2,2%).

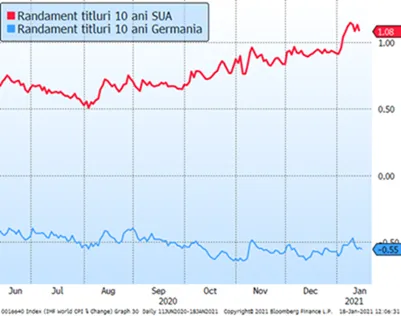

Grafic 1: Evolutia randamentelor titlurilor de stat pe 10 ani din SUA si Germania, considerate drept etalon pentru restul randamentelor din piata (cresterea lor semnaland o fuga catre risc, respectiv scaderea lor semnaland o fuga de risc a investitorilor)

Sursa: Bloomberg

Pentru actiuni, atentia sporita va fi asupra cresterii profiturilor si a relansarii sectorului de IMM-uri

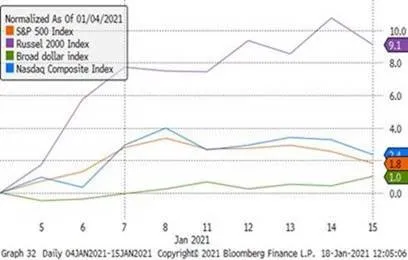

Referitor la pietele de actiuni globale, unii analisti si observatori ai pietei considera ca revenirea spectaculoasa din a doua parte a anului trecut s-a datorat in mare parte stimulilor monetari si ca vestea buna a aparitiei vaccinului anti-Covid a fost deja in mare parte inglobata in preturi, limitand potentialul de crestere a cotatiilor in perioada urmatoare. Evolutia diversilor indici bursieri de la inceputul acestui an si in special in saptamana trecuta arata insa ca lucrurile sunt mai nuantate. Daca pentru companiile mari si in special cele din sectorul de tehnologie, performanta usor negativa de saptamana trecuta indica semne de epuizare a raliului, in schimb companiile mici si mijlocii, respectiv companiile din sectoare afectate puternic de pandemie ar putea avea inca auspicii bune de relansare. Performanta relativa pozitiva a indicelui Russell 2000 (cel mai larg ca acoperire si prin urmare dominat de IMM-uri) fata de alti indici de pe piata americana arata tocmai extinderea interesului investitorilor dincolo de sfera companiilor mari, de calitate sau a celor care si-au dovedit rezilienta modelului de business in timp de pandemie (cazul notoriu al unor companii IT). Indicatorul de urmarit in acest sens va fi variatia pe parcursul anului 2021 comparativ cu 2020 a profiturilor companiilor listate la burse, cresterile cele mai mari fiind asteptate pentru companiile cu afaceri serios afectate de pandemie in 2020, dar care ar beneficia cel mai mult de o redeschidere si o relansare a economiilor in 2021. De altfel, focus-ul noului pachet fiscal american al administratiei Biden pare sa fie tocmai catre acest sector al IMM-urilor, cel mai important din perspectiva impactului asupra ocuparii fortei de munca.

Grafic 2: Evolutia procentuala de la inceputul anului a indicilor bursieri de pe piata americana (incicele S&P500 al actiunilor blue-chips, cu portocaliu, indicele Russell 2000 dominat de actiunile IMM-urilor, cu lila si indicele Nasdaq Composite, dominat de companiile din tehnologie, cu albastru), respectiv a cotatiei dolarului fata de un cos de monede reprezentative (cu verde)

Sursa: Bloomberg

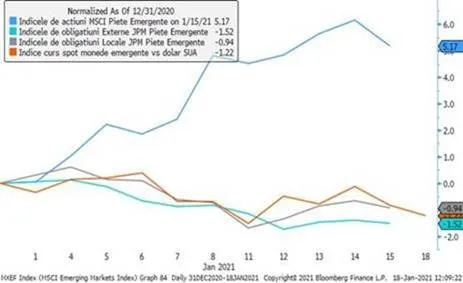

Aprecierea dolarului si cresterea randamentelor titlurilor americane apasa asupra pietelor emergente

Cresterea cotatiei dolarului si a randamentelor pe termen lung ale titlurilor de stat SUA sunt in general semnale negative pentru pietele emergente, pentru majoritatea activelor de pe aceste piete cei doi indicatori avand ca rol de referinta si cost de oportunitate deopotriva. Intr-adevar, indicii aferenti instrumentelor cu venit fix au inceput anul cu performante negative, iar actiunile de pe pietele emergente desi angrenate intr-un raliu impresionant la inceputul anului, si-au temperat tendinta pozitiva in saptamana trecuta. Magnitudinea miscarilor de corectie despre care vorbim nu a fost insa una semnificativa, prin urmare nu ne asteptam ca sentimentul mai general fata de pietele emergente sa fie afectat de o natura durabila. Deocamdata corectia de pe aceste piete a insemnat pentru Romania doar o depreciere aproape insesizabila a leului, un usor recul al cotatiilor Eurobondurilor, alaturi de o rigidizare relativa a cotatiilor pe termen lung a titlurilor in lei, fara ca vreunul din aceste efecte sa aiba o amploare ingrijoratoare.

Grafic 3: Variatia procentuala de la finele anului 2020 a indicilor aferenti diverselor clase de active relevante pentru pietele emergente

Sursa: Bloomberg

Banca Nationala pune umarul la compresia randamentelor in lei

Printr-o miscare neanticipata, Banca Nationala a Romaniei a anuntat la sfarsitul zilei de vineri adoptarea masurii reducerii ratei dobanzii de politica monetara si a dobanzilor la facilitatile sale permanente cu cate 0,25 puncte procentuale. Venita pe fundalul unui exces de lichiditate care punea oricum presiune descendenta asupra dobanzilor din piata, masura indica o dorinta clara de a capitaliza fereastra de oportunitate de relaxare a politicii monetare oferita de scaderea inflatiei sub tinta BNR (+2,06% la finalul anului 2020), de elanul noului Guvern in ce priveste consolidarea fiscala (a se vedea decizia de inghetare a salariilor din sectorul public) si respectiv de contextul benign sau chiar pozitiv al atitudinii fata de risc a investitorilor globali. Masura BNR e probabil sa reumfle panzele pietei de titluri locale, oferind un catalizator pentru continuarea tendintei de apreciere a preturilor si respectiv de scadere a randamentelor. Daca pentru stat aceasta reprezinta un ajutor la care spera (si pentru care facea si presiune mediatica), in schimb pentru investitorii mai conservatori, acest context creeaza presiune financiara si – de ce nu? si emotionala – in sensul in care pasivitatea acestora prin plasamente in depozite si titluri de stat va fi tot mai slab remunerata, prin randamente situate foarte probabil sub ritmul de scadere a puterii de cumparare. Astfel, pentru a tine pasul cu inflatia, la fel ca in cazul investitorilor din Europa si din alte state dezvoltate, si investitorii romani vor fi nevoiti sa isi asume riscuri investitionale marginale mai mari.

Grafic 4: Randamentul titlurilor de stat in lei, alaturi de evolutia dobanzilor de pe piata monetara si dobanda BNR