12 ianuarie 2021

Erste Asset Management

12 ianuarie 2021

Erste Asset Management

Autor: Horia Braun Erdei, CEO Erste Asset Management

Slogan-ul electoral al lui Donald Trump se prea poate sa se adevereasca … dar nu datorita lui, ci dimpotriva, datorita plecarii sale din rolul de presedinte. Cel putin asa par sa fi reactionat pietele financiare saptamana trecuta, una cu o incarcatura emotionala ridicata, dar care s-a incheiat cu o infrangere a presedintelui inca in exercitiu atat in plan electoral - Democratii castigand ambele locuri vacante disputate in statul american Georgia si obtinand astfel o cvasi-majoritate in Senatul american – cat si in planul imaginii, razmerita sustinatorilor sai in sediul Congresului american dupa incurajari mai mult sau mai putin explicite din partea lui Trump determinand un val de indignare generalizat impotriva sa, culminand astfel intr-un mod nedemn un mandat prezidential el insusi controversat. Pietele financiare au ramas insa impasibile la violente si la exerictiile de imagine si s-au concentrat pe starea de fapt si perspectivele pe care ea le implica, cele mai importante fiind legate de o guvernare Democrata mai greu de obstructionat de catre Republicani si in special pe probabilitatea in crestere a adoptarii de noi masuri de stimulare fiscala a economiei, indreptata in special catre paturile mai putin instarite ale societatii. In consecinta am vazut un val de optimism pe piete in prima saptamana a anului, activele riscante (in special actiunile) fiind din nou cautate, cotatiilor lor crescand in vreme ce activele cu risc scazut (titlurile sigure, precum cele emise de Trezoreria americana) fiind mai degraba evitate, inregistrand scaderi de pret, respectiv cresteri de randamente. Epicentrul acestor repozitionari optimiste au ramas Statele Unite ale Americii, dovada si intreruperea tendintei de depreciere a dolarului american. In subsidiar au beneficiat insa si alte piete de actiuni, cele din Europa si Asia crescand semnificativ si ele, dupa cum in interiorul pietei bursiere americane cotatiile companiilor mici si mijlocii – prezumabil beneficiare mai mari ale unei relansari mai robuste a economiei – au crescut mai mult decat cele ale companiilor mari, de tip blue chip (a se vedea si supraperformanta in saptamana a indicelui Russell 2000 dominat de IMM-uri fata indicele S&P 500, dominat de companiile mari).

Grafic 1: Repozitionare favorabila activelor riscante in SUA: au crescut in primul rand actiunile IMM-urilor (indicele Russell 2000, cu portocaliu), apoi actiunile companiilor mari (indicele S&P 500, cu rosu), dar si dolarul american (cu verde), in schimb au scazut cotatiile titlurilor de stat SUA, respectiv au crescut randamentele lor (cu negru, randamentul US Treasuries pe 10 ani)

Sursa: Bloomberg

Normalizarea vine cu inflatia atasata?

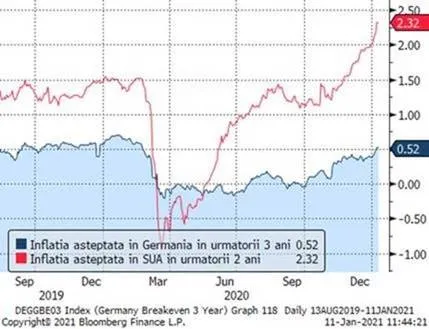

Trecand de la perspectiva imediata la una pe termen mediu, anul 2021 va fi probabil anul in care se va vorbi cel mai mult despre normalizare, existand o anticipare generalizata privind revenirea in acest an la o viata sociala si economica lipsita de restrictiile si fricile induse de pandemie. In acest sens, cursa pe care o va urmari toata lumea va fi aceea dintre numarul de persoane vaccinate versus numarul celor infectate cu noul Coronavirus. Pentru piata financiara, vaccinul are cotele de pariu cele mai favorabile, investitorii fiind chiar pregatiti sa accepte intarzieri, atata vreme cat credinta in “victoria finala” asupra virusului nu e contestabila. O victorie rapida nu e insa neaparat lipsita de riscuri, pentru ca normalizarea rapida a conditiilor de cerere din economie ar putea coplesi capacitatea de reactie a ofertei de bunuri si servicii. Asta pentru ca, cel putin in statele dezvoltate, masurile de sustinere de catre autoritati a populatiei prin masuri de compensare a veniturilor pierdute e probabil sa fi fost mai eficiente decat cele de sustinere a companiilor mici si mijlocii care reprezinta coloana vertebrala a sectoarelor afectate de pandemie si carora le va fi probabil mai greu sa-si revina. In astfel de conditii, cand cererea va depasi oferta unor bunuri si in special servicii, devine mai probabil sa asistam la cresteri de preturi accelerate in unele sectoare economice, care sa duca la o posibila recrudescenta a inflatiei. Aceasta tema a “reflatiei” e cea mai actuala tot peste Ocean, unde managementul cererii agregate din economie e cel mai activ, dovada si cresterea anticipatiilor inflationiste in SUA cu mult peste nivelurile inregistrate pre-pandemie, in plin varf de ciclu economic. Deocamdata, insa, nivelul acestor anticipatii, care nu depasesc semnificativ cota de 2% pe an, nu creeaza probleme in afara sferei titlurilor de stat americane, cotatiile actiunilor americane si ale altor active riscante nefiind afectate, asa cum am vazut, de acest risc si neexistand o contagiune majora asupra altor piete de obligatiuni din afara SUA. Evolutiile de pe piata obligatiunilor americane sunt insa de urmarit atent, la fel si reactia autoritatilor monetare, mai ales in contextul in care cresterea randamentelor la titlurile de stat inseamna un impact crescut al masurilor de stimulare fiscala a economiei asupra indatorarii statelor.

Grafic 2: Evolutia asteptarilor inflationiste pe termen scurt in SUA (medie anticipatii in urmatorii 2 ani, cu rosu), respectiv zona euro (medie anticipatii in urmatorii 2 ani, cu albastru inchis)

Sursa: Bloomberg

Anul incepe bine si pentru Bursa de Valori Bucuresti

Pe fundalul sentimentului de optimism de pe pietele bursiere internationale si intr-o corelatie in crestere cu acestea, bursa de la Bucuresti a inceput cu dreptul anul 2021, indicele BET-XT inregistrand o apreciere de 3%. Alaturi de sentimentul pozitiv de la nivel global, la performanta pozitiva a principalelor actiuni cotate la BVB actiunilor au contribuit in mod particular si cresterea pretului petrolului, liberalizarea pietei de energie si scaderea randamentelor titlurilor de stat pe termen lung (care reprezinta referinta cu risc scazut pentru randamentele asteptate aferente actiunilor cotate). In plus, piata romaneasca e perceputa ca o piata in care evaluarile companiilor sunt la niveluri relativ atractive fata de alte actiuni europene raportat la profiturile asteptate sau valoarea activului contabil, ori acest tip de actiuni relativ ieftine (value stocks) a fost favorizat de catre investitori in prima saptamana a anului, continuand de altfel un trend care s-a manifestat din luna noiembrie a anului 2020 incoace.

Grafic 3: Variatia procentuala de la finele anului 2019 a indicelui bursier aferent pietelor emergente (cu albastru turquoise), cel aferent pietelor de frontiera (cu verde), cel aferent pietei bursiere din zona euro (cu rosu), respectiv a indicelui BET-XT-TR de la BVB (cu negru)

Sursa: Bloomberg

Finantarea ieftina continua sa sustina titlurile de stat in lei

Finalul de an care aduce de obicei o executie generoasa a bugetului de stat genereaza pe aceasta cale si o expansiune sezoniera a masei banesti in circulatie, lucru care favorizeaza o scadere a ratelor dobanzilor aferente tranzactiilor de pe pietele monetare si valutare. Presiunea de apreciere fata de monedele de pe pietele emergente si implicit si fata de cele din regiunea noastra au actionat in acelasi sens, facand ca dobanzile sa scada sub rata de referinta a BNR, apropiindu-se chiar de limita inferioara a coridorului de dobanzi, respectiv de 1%. In acest context, coroborat cu cel a aprecierii tuturor activelor riscante in prima saptamana a anului, nu e de mirare ca titlurile de stat romanesti au continuat sa manifeste o performanta pozitiva, randamentele acestora scazand deja cu mai mult de 10 puncte de baza (0,10%), rolul principal revenindu-le titlurilor pe termen scurt, beneficiare mai directe ale tsunami-ului de lichiditate. E de asteptat insa ca situatia lichiditatii de pe piata monetara sa se echilibreze pe parcursul lunii ianuarie, limitand potentialul de apreciere al cotatiilor titlurilor de stat in lei, mai ales ca pozitionarea strainilor fata de acestea a devenit mai “greoaie”. Pe de alta parte, nu vedem actualmente nici catalizatori care sa determine o eventuala corectie a preturilor acestor titluri, astfel incat tranzactionarea lor intr-un interval mai restrans de fluctuatie a randamentelor pare deocamdata cel mai plauzibil scenariu.

Grafic 4: Randamentul titlurilor de stat pe termen scurt in lei, alaturi de evolutia dobanzilor de pe piata monetara si valutara la termen