6 ianuarie 2021

Erste Asset Management

6 ianuarie 2021

Erste Asset Management

Raliul a tot ce exista

Autor: Horia Braun Erdei, CEO Erste Asset Management

Desi titlurile din media online au trambitat in mod special cresterea spectaculoasa a cotatiei criptomonedei Bitcoin, tranzactionarea pe pietele financiare la cumpana dintre ani a continuat o tendinta mai generala de crestere a preturilor activelor cu risc, impulsionata de masurile stimulative ale autoritatilor monetare si fiscale si de aparitia unei serii de vaccinuri anti-Covid. Ultima saptamana a anului 2020 si prima zi de tranzactionare a anului 2021 s-au inscris in aceasta tendinta, miscarea cu cea mai mare putere de simbol fiind cea de depreciere a dolarului SUA, moneda care atrage plasamente in perioade de aversiune fata de risc dar finanteaza plasamente in “orice altceva” in perioade de atractie a riscului pe piete. Si in ciuda faptului ca pietele si-au revenit spectaculos pe parcursul anului 2020, facand din anul care a trecut un an cel putin decent din perspectiva randamentelor investitionale medii, se pare ca inca raman bani “parcati” in cash, conturi curente sau instrumente cu risc scazut care, tinand cont de nivelul ultra-scazut sau chiar negativ al randamentelor asociate cu acestea din urma, ar putea fi redirectionati in cele din urma catre active mai riscante. Mai mult, raliul unor active precum aurul, Bitcoin-ul sau alte active similare care nu genereaza cashflow-uri catre detinatori demonstreaza ca exista si o tendinta in randul unor investitori de “aversiune fata de cash” sau mai precis fata de monedele “traditionale”, emise de bancile centrale. Acest curent de opinie considera ca, pe de o parte, emisiunea de moneda a acestor banci de cand cu criza a fost excesiva si va duce la devalorizarea in timp a monedelor traditionale, iar pe de alta parte este sceptic ca economia isi va reveni rapid, suficient cat sa justifice evaluarile actuale ale actiunilor sau ale altor active riscante influentate de nivelul activitatii economice. Ramane de vazut daca un astfel de curent de opinie va fi validat, veriga slaba al acestuia fiind nivelul persistent mai scazut al ratei inflatiei, datorat reprimarii consumului in context de pandemie, precum si faptul ca, cel putin in ce priveste criptomonedele, spectrul reglementarii pietelor pe care se tranzactioneaza creeaza provocari administrative deloc de neglijat.

Grafic 1: Scaderea dolarului (cu verde), catalizator pentru cresteri generalizate pe piete in ultimele 6 luni, pornind de la fluxurile de capital de pe pietele emergente (aproximare Bloomberg, cu mov), la cresterea indicilor de actiuni globale (cu turquoise), a indicelui de pret al marfurilor (calculat de Bloomberg, cu negru in grafic) si cu pretul in dolari al Bitcoin (cu rosu)

Sursa: Bloomberg

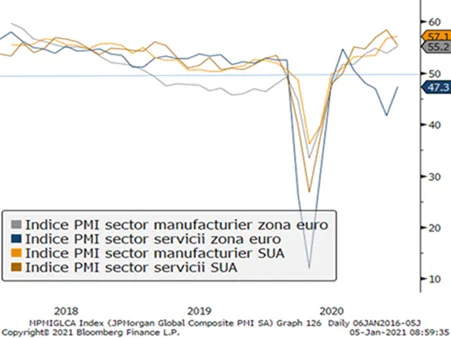

Indicatorii economici demonstreaza o robustete crescuta in valul doi comparativ cu primul val al pandemiei

Si daca tot vorbiram de economie si de performantele ei, care au un rol extrem de important in dirijarea tendintelor de pe pietele financiare, e important asadar de remarcat comportamentul acesteia in contextul dat recrudescenta valului doi al pandemiei de Covid-19 si al inaspririi restrictiilor impuse de autoritati. Sigur ca acest context continua sa fie unul nefavorabil, generand riscuri noi de recesiune economica, la fel ca in primavara anului trecut. Totusi cifrele preliminare din tarile afectate cel mai mult de valul doi nu indica nicidecum o scadere a activitatii economice comparabila cu cea din trimestrul al II-lea din 2020 si, ce e mai important, aceste cifre indica un nivel superior de activitate economica asteptarilor analistilor si pietei. Astfel chiar si in sectoare si regiuni direct afectate de restrictii, precum cel de servicii din Europa, indicatorii de tip PMI (Purchasing Managers’ Index) publicati pentru luna decembrie arata o imbunatatire a perspectivelor fata de luna anterioara, chiar daca activitatea este estimata sa fi ramas in contractie. Pentru pietele activelor riscante, o rezilienta crescuta a economiei chiar si in context de lockdown este o veste buna, insa ramane de confirmat in ce masura ea se datoreaza anticiparii de catre agentii economici a unor relaxari a restrictiilor in lunile urmatoare, ca urmare a extinderii campaniilor de vaccinare anti-Covid.

Grafic 2: Evolutia indicatorilor precursori ai activitatii economice din SUA si respectiv zona euro, aici indicii PMI, al caror nivel indica estimarile agentilor economici selectati privind activitatea economica curenta si viitoare (un nivel de peste 50 indicand crestere, unul sub 50 indicand scadere)

Sursa: Bloomberg

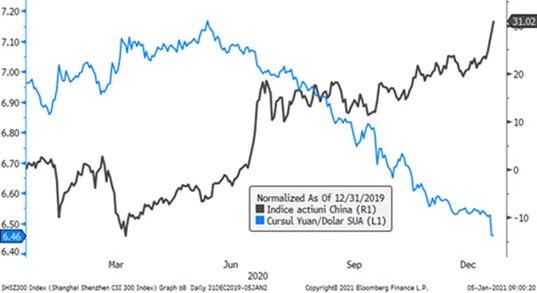

Pe final de an, China mai inscrie un gol

Chiar daca a fost o saptamana scurta situata in miezul sezonului festiv, ultima saptamana a anului 2020 a mai adus o stire pozitiva legata de incheierea unui acord de investitii intre UE si China, acord menit sa deschida si mai mult imensa piata chineza pentru investitiile companiilor europene, inclusiv prin renuntarea la unele conditii restrictive si anti-concurentiale impuse de autoritatile Republicii Populare. Chiar daca mai sunt multi pasi de parcurs in demersul de deschidere si de liberalizare a pietei chineze, acest acord reprezinta un progres intr-o directie constructiva pentru relatiile economice ale Chinei cu Occidentul, avand o valoare simbolica a unei potentiale reveniri la o abordare a acestora in contextul urmaririi respectarii regulilor internationale si mai putin in cel al confuntarilor directe, directia imprimata de administratia Trump. Evident cotatiile activelor chinezesti si a monedei chineze au raspuns extrem de pozitiv la aceasta stire, consolidand in acest fel supraperformanta detasata a pietei chineze de actiuni din anul 2020 si “furand si startul” pentru anul 2021.

Grafic 3: Evolutia de la inceputul anului 2020 a indicelui compozit al actiunilor tranzationate pe piata din Shanghai (in procente) si respectiv a valorii Yuan-ului chinezesc versus dolarul american (scadere insemnand o intarire a monederi chineze)

Sursa: Bloomberg

Luna decembrie, favorabila din nou actiunilor romanesti

Dupa o luna noiembrie cu evolutii extrem de pozitive, luna decembrie a fost din nou una de cresteri pe Bursa de Valori de la Bucuresti, tendinta de care au beneficiat aproape toate actiunile cotate pe piata principala. S-a mentinut de asemenea corelatia semnificativa cu pietele europene de actiuni, catalizatorii externi precum incheierea unui acord post-Brexit, acordul privind Planul de Relansare European sau aprobarea vaccinului anti-Covid de catre Asociatia Europeana a Medicamentelor avand un ecou favorabil si pe piata locala. Cu acest sprint de finis, indicii bursieri care includ si plata dividendelor au reusit sa inchida anul 2020 cu un degetel in zona pozitiva de performanta. Indicele BET-XT-TR spre exemplu, a inregistrat o dinamica procentuala de 0,02%. Performanta fondului Erste Equity Romania, care investeste preponderent la BVB, a reusit chiar o crestere de 0,9% pe ansamblul intregului an 2020, superioara indicelui de referinta, lucru remarcabil mai ales in contextul in care volatilitatea fondului pe parcursul anului 2020 a fost semnificativ inferioara celei a indicelui bursier de referinta (18% versus 23%).

Grafic 4: Performantele procentuale din luna decembrie 2020 a indicelui BET-XT si a principalelor actiuni componente*

Dupa un an zbuciumat, randamentele la titluri incheie anul la niveluri vizibil inferioare celor din ultimele patru trimestre

Tot performante pozitive au inregistrat si cotatiile titlurilor de stat, atat cele in lei cat si cele in EUR. Cum aceste cotatii sunt invers proportionale cu randamentele, performanta pozitiva de pret a insemnat si o scadere de randamente, facand ca statul roman sa se poata imprumuta mult mai ieftin la finalul anului 2020 decat la finalul anului 2019 sau in oricare moment de pe parcursul anului 2020, atat in lei (pe toate palierele de scadenta), cat si in euro (pe majoritatea palierelor de scadenta si in special pe cele mai lungi). Pe langa reducerile de dobanda implementate de BNR in prima parte a anului, scaderea randamentelor s-a datorat in principal contextului extern, care in special in a doua parte a anului, a fost caracterizat printr-o “fuga dupa randamente”, ori titlurile romanesti tocmai asta au avut de oferit, randamente superioare altor titluri de stat cu rating similar (sau chiar inferior). Tinand cont ca fundamentele economiei romanesti nu s-au imbunatatit in anul 2020, ba chiar dimpotriva, anul 2021 si actiunile noului Guvern ne vor demonstra daca investitorii au anticipat corect reducerea riscurilor care sa justifice noile niveluri de randamente sau au vandut, cum se spune in popor, “pielea ursului din padure”. Primele semnale ale anului, legate de masuri precum inghetarea salariilor din sectorul public, par deocamdata sa justifice increderea acordata de investitori, de unde si interesul abundant manifestat de acestia la prima licitatie de titluri de stat din 2021.

Grafic 5: Curba randamentelor titlurilor de stat in lei (nivelurile de randamente pe diverse paliere de scadenta), comparatie final de an 2020 versus ultimele patru trimestre

Grafic 6: Curba randamentelor (nivelurile de randamente pe diverse paliere de scadenta) titlurilor de stat romanesti emise in EUR (Eurobonduri), comparatie final de an 2020 versus ultimele patru trimestre