29 decembrie 2020

Erste Asset Management

29 decembrie 2020

Erste Asset Management

Autor: Horia Braun-Erdei, CEO Erste Asset Management

Data: 29.12.2020

Se spune ca nu e bine sa trecem in Noul An cu datorii si indatoriri neindeplinite si se pare ca oamenii momentului, cei asupra carora e indreptata zilele acestea atentia presei si a pietelor iau aceasta “porunca” in serios, caci in penultima saptamana a anului, dupa eforturi semnificative, s-au “trecut” mai toate restantele. Astfel, avem un acord privind relatiile economice post-Brexit dintre Marea Britanie si Uniunea Europeana, imperfect cum o fi, dar totusi unul care permite mentinerea unui comert cu bunuri si servicii in conditii favorabile ambelor parti. Peste Ocean, in SUA, avem un pachet fiscal de 900 miliarde de dolari de intrajutorare a persoanelor afectate de pandemie agreat deja cu o saptamana in urma de catre Democrati si Republicani, dar asupra caruia atarna pericolul unui veto al Presedintelui Trump, veto la care actualul viitor-fost presedinte a renuntat in cele din urma dupa Craciun. Avem de asemenea o campanie de vaccinare a populatiei impotriva virusului Covid-19 care a demarat atat in SUA cat si in Europa si de succesul careia atarna si succesul relansarii rapide a economiilor lumii si revenirea noastra la normalitate, cel putin in tarile dezvoltate. In fine dar nu in cele din urma, in Romania avem un Guvern nou instalat de un Parlament nou si un program de guvernare nu neaparat foarte nou, dar de la care speram sa emane un elan nou de a face lucruri sa se intample pentru dezvoltarea economica a Romaniei.

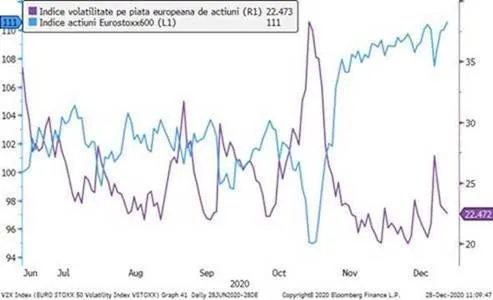

Grafic 1: Evolutia din ultimele 6 luni ale indicelui Eurostoxx 600 al actiunilor din zona euro si respectiv a indicelui volatilitatii asociat acestor actiuni (VSTOXX)

Sursa: Bloomberg

Avem asadar motive sa incheiem anul optimisti

…si intr-adevar aceasta este starea de spirit care pare sa predomine in randul analistilor, a administratorilor fondurilor de investitii sau a investitorilor individuali, care in marea lor majoritate vad 2021 ca un an in continuare propice pentru performante pozitive ale actiunilor si ale activelor riscante in general. Si asta in ciuda raspandirii accelerate a pandemiei in multe parti ale lumii si de aparitia de mutatii ale virusului. Ca de atatea ori, e prea posibil ca vicisitudinile naturale care afecteaza omenirea sa induca si un spirit de cooperare mai acut intre oameni si intre natiuni: din acest punct de vedere, inchiderea frontierelor Marii Britanii ca urmare a riscului de raspandire a unei noi tulpini a noului Coronavirus se prea poate sa fi predispus partile implicate in negocierea acordului post-Brexit pentru obtinerea unui compromis. De asemenea, agravarea pandemiei a convins probabil autoritatile sa se miste mult mai repede din perspectiva procedurilor birocratice de aprobare de urgenta a noilor vaccinuri, ca si sectorul farmaceutic sa concentreze resurse insemnate pentru producerea si distribuirea in masa a acestora. Avem asadar doua lectii importante pe care ni le-a dat realitatea acestui an. Prima, ca amenintarile cu care se confrunta omenirea sunt din ce in ce mai mult de natura globala si cu raspandire rapida. A doua, ca la o amenintare globala de acest gen, umanitatea poate strange randurile si poate raspunde la fel de rapid cu masuri eficiente, chiar daca perfectibile.

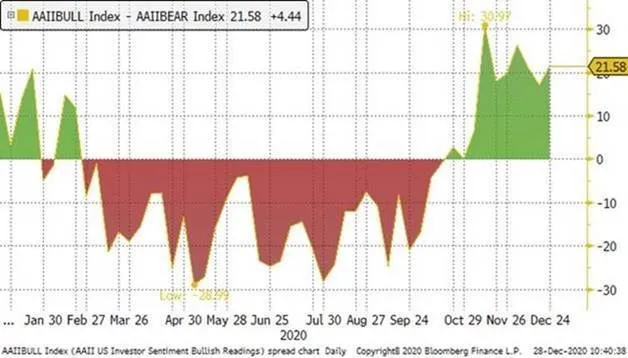

Grafic 2: Evolutia pe parcursul anului 2020 si in randul investitorilor individuali din SUA a balantei dintre optimistii (taurii sau Bulls) si pesimistii (ursii sau Bears) cu privire la evolutia pietei bursiere americane: o cifra peste 0 si aria colorata cu verde inseamna ca optimistii predomina, una sub zero respectiv aria colorata cu rosu inseamna ca majoritari sunt pesimistii

Sursa: Bloomberg

Inovatia, tehnologia, protectia mediului: 3 investitii tematice castigatoare in 2020

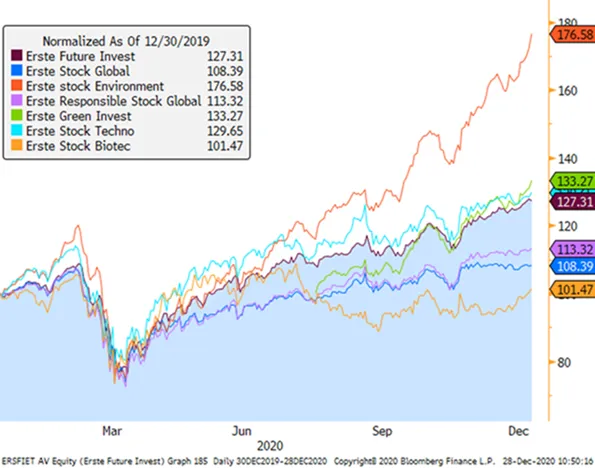

Daca tot suntem la retrospectiva anului 2020, e interesant de trecut si dincolo de imaginea generala a succesului relansarii pietelor globale de risc datorita eforturilor celor mai importante autoritati monetare si fiscale. Pentru a exemplifica aceasta incursiune, am folosit performantele in EUR ale fondurilor de actiuni globale administrate de Grupul Erste Asset Management, care au o acoperire larga a pietei, reflecta in buna masura evolutiile indicilor de piata relevanti si pot ilustra destul de bine diferentele in termeni de performanta a diverselor abordari ale investitiilor. Astfel, comparand performantele de la inceputul anului 2020 (sau de la lansare, daca fondul a fost lansat in 2020), observam ca pe primele locuri in 2020 s-au situat fondurile Erste Stock Environment si Erste Green Invest (fonduri care investesc in companii specializate in inovatii legate de protectia mediului sau care sunt campioni ai transformarilor si adaptarii la schimbarile climatice, cum e cazul celui din urma, lansat in august 2020), urmate de Erste Stock Techno si Erste Future Invest (fonduri specializate in companii de tehnologie, respectiv companii care activeaza in domenii identificate ca fiind Mega-trendurile actuale), in vreme ce fondurile mai generaliste, care investesc in portofolii globale diversificate de actiuni, precum Erste Stock Global sau Erste Responsible Stock Global au inregistrat cresteri mai mici, dar situate totusi in vecinatatea dinamicii medii pe termen lung a pietei.

Grafic 3: Evolutia de la inceputul anului 2020 (considerat a fi egal cu 100) a valorii unitare a fondurilor de actiuni administrate de Erste Asset Management Austria care acopera un spectru larg al pietelor globale de actiuni

Sursa: Bloomberg

Inflatia: pariul urmatorului deceniu?

Performanta buna a actiunilor globale este una din marile surprize ale anului 2020, un an in care economia globala va fi inregistrat conform prognozei din toamna a FMI o contractie de 4,4%. Tot in categoria surprizelor poate fi incadrata si revigorarea asteptarilor inflationiste pe termen lung, care au depasit la finalul acestui an nivelurile inflatiei anticipate la finele anului 2019, cand ne aflam in plin avant ciclic al economiei globale (E cunoscut faptul ca inflatia creste de obicei in varful fazei de expansiune a ciclului economic si scade semnificativ in perioadele de recesiune economica). Trebuie oare sa ne sperie aceasta inflatie anticipate de investitori? Raspunsul e: depinde. Intr-o buna masura, cresterea anticipatiilor inflationiste din tarile dezvoltate se datoreaza actiunii deliberate a bancilor centrale, in special a celei din SUA. Fed-ul a fost prima autoritate monetara care si-a asumat o politica de “tintire a inflatiei pe medie”, ceea ce inseamna ca datorita inflatiei scazute din anii de recesiune, in perioadele de boom economic banca centrala a SUA va tolera o inflatie mai ridicata. Cata vreme ne aflam intr-un atare scenariu in care inflatia ramane rezonabila (de exemplu sub 4%) si indusa de ciclicitatea economica, suntem ok. Daca insa apare inflatia din alte motive (de exemplu, socuri majore de preturi) sau de alte magnitudini (variatie anuala persistenta a IPC de peste 3%-4%), pot aparea probleme. Deocamdata suntem inca in siguranta, iar in cazul zonei euro, provocarea e de fapt inca legata de o inflatie mult prea scazuta.

Grafic 4: Asteptarile pe termen lung privind rata inflatiei din SUA si respectiv zona euro (masurate prin instrumente specifice de tipul 5y5y inflation swaps)

Romania, printre performerele anului 2020 in universul titlurilor de stat

O alta surpriza a anului 2020 o reprezinta performanta buna a titlurilor de stat romanesti, mai ales tinand cont de: (1) starea precara a finantelor tarii la finele lui 2019, cand Romania inregistra cel mai ridicat deficit bugetar din UE; (2) provocarile populiste ale unui an cu 2 runde de alegeri; (3) performanta slaba a titlurilor romanesti , inclusiv din perspectiva lichiditatii, sub impactul socului Covid din luna martie a acestui an si (4) plasarea ratingului suveran la limita dintre rating-ul de investitii si rating-ul speculativ. In ciuda acestor piedici, titlurile emise de Romania in lei au incheiat pe medie anul 2020 in scadere cu aproximativ 1,2 puncte procentuale fata de nivelul de randament inregistrat cu un an in urma, ceea ce reprezinta o scadere de randament, respectiv o crestere de pret de magnitudine dintre cele mai ridicate de pe pietele de titluri suverane. In spatele acestei performante se afla doua lucruri: in primul rand, nivelul ridicat al randamentului cu care titlurile din Romania au pornit la drum in 2020 (care erau de exemplu cu circa 2 puncte procentuale peste cele din regiunea Europei Centrale si de Est) si in al doilea rand, faptul ca Romania a reusit sa gestioneze perioada electorala si provocarile pandemiei fara sa genereze suplimentar derapaje fiscale majore, reusind de asemenea sa comunice eficient si coerent cu investitorii.

Grafic 5: Variatia din 2020 a randamentului mediu al unor indici selectati de titluri de stat globali si regionali: titlurile romanesti au inregistrat printre cele mai mari scaderi de randamente (echivalente cu cresteri de pret printre cele mai semnificative)

PS: Fiind ultimul nostru raport saptamanal din acest an, tin sa va transmit un traditional “La multi ani!”, precum si urarea mea favorita de An Nou de pana acum, respectiv sa aveti parte de un 2021 normal.