Autor: Horia Braun-Erdei, CEO Erste Asset Management

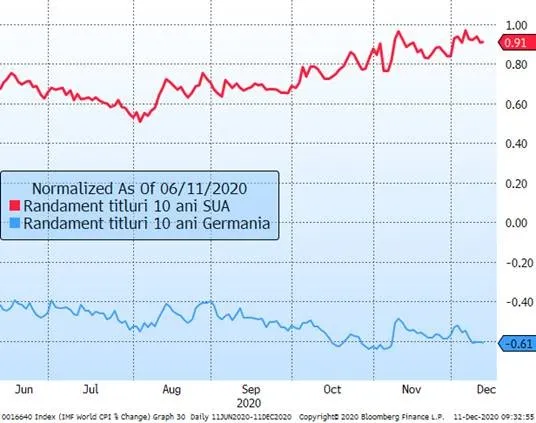

Joia trecută a fost o zi importantă pentru Uniunea Europeană, agenda zilei cuprinzând (1) Consiliul European în care subiectul principal era adoptarea Bugetului European și al Planului de Relansare Economică pentru următorii 7 ani; (2) deliberările Băncii Centrale Europene privind promisele măsuri suplimentare de stimulare monetară și (3) apogeul negocierilor privind un acord comercial post-Brexit între UE și Marea Britanie. Rezultatul zilei a fost unul mixt: am avut vești bune (cele mai importante pentru noi) privind un acord final pentru bugetul și Planul de Relansare, am avut apoi un duș călduț din partea BCE, care a livrat o recalibrare a măsurilor stimulative existente, prin prelungirea programelor sale de cumpărări de titluri și de refinanțare bancară cu aproximativ încă 1 an (presupunând dobândirea imunității de turmă față de Covid-19 cu ajutorul vaccinului) și suplimentarea acestora pentru a acoperi necesitățile acestor extinderi (în speță Programul de Achiziții de Urgență Pandemică a fost suplimentat la nevoie cu încă 500 miliarde EUR). În schimb, negocierile dintre UE și Marea Britanie au rămas blocate, fără un deznodământ favorabil. Cu toate că teoretic acesta ar putea fi obținut încă până la sfârșitul anului, pozițiile celor două părți par destul de intransigente, astfel încât piețele au început să ia în calcul dușul rece care vine de peste Canalul Mânecii. De altfel, diferențele dintre Europa și alte piețe dezvoltate și în special Statele Unite, rămân unele semnificative. Dacă vorbim de obligațiuni de stat, evoluția randamentelor pe termen lung a fost una divergentă în ultimele 2-3 luni, randamentele titlurilor americane crescând în timp ce randamentul titlurilor germane spre exemplu au scăzut ușor. Diferența se explică parțial prin evoluția mai alertă a Pandemiei pe continentul european, care limitează avântul relansării economice, îngrădind și revigorarea sentimentului de risc și menținând Banca Centrală Europeană într-o alertă semnificativă (dovadă și măsurile adoptate joi). În al doilea rând, suportul BCE pe piața titlurilor de stat este unul comparativ mai mare, unii analiști estimând că totalul cumpărărilor de titluri de stat ar acoperi integral nevoile de finanțare ale statelor din zona euro în următorul an (de aici, prețurile mai mari ale titlurilor, care se traduc prin randamente mai mici). În schimb, în SUA randamentele au putut să crească mai liber, impulsionate de rezultatele alegerilor din SUA, de perspectiva campaniei de vaccinare anti-Covid, de un moment mai bun al economiei în condițiile unor restricții anti-Covid mai soft față de cele din Europa, precum și de mișcarea de depreciere a dolarului american (care a făcut ca titlurile americane să fie mai neatractive pentru străini, scăzând prețul acestora).

Grafic 1: Evoluția randamentelor titlurilor de stat cu scadență la 10 ani din SUA și respectiv Germania

Sursa: Bloomberg

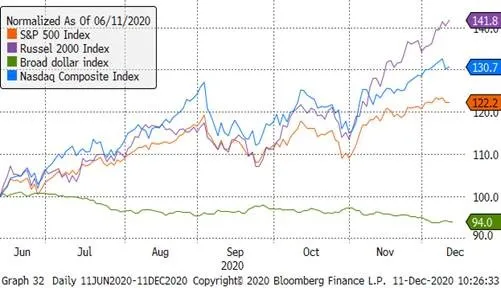

Sectorul companiilor mari de tehnologie a trecut în penumbră din luna noiembrie încoace

De la anunțul privind testarea cu succes al primului vaccin anti-Covid, am asistat nu doar la ascensiunea spectaculoasă a piețelor de acțiuni globale (pentru care luna noiembrie a fost una de Cartea Recordurilor), ci și la modificări structurale a performanțelor acestor piețe. Astfel, sectorul de tehnologie, regele performanțelor din primele luni ale Pandemiei, a cunoscut de atunci creșteri mai puțin ample față de alte sectoare, comunitatea investitorilor reorientându-se către sectoare mai afectate de Pandemie, dar care se tranzacționează la prețuri mult mai accesibile și ale căror afaceri și-ar putea reveni spectaculos în ipoteza unor campanii de vaccinare de succes. Alături de ”rotația sectorială”, investitorii au preferat de asemenea și acțiunile unor companii mai mici în comparație cu cele mari și solide. Pe lângă diferența semnificativă de evaluare (acțiunile de ”calitate” fiind comparativ mult mai scumpe), un rol l-a avut și aici sectorul de tehnologie, în cadrul căruia succesul recent al companiilor mari (BigTech) a atras deja atenția nu foarte pacifistă a autorităților. Pe lângă încercările prelungite de a taxa afacerile acestor companii și de scepticismul oficialilor privind protecția datelor personale, ele au intrat recent și în vizorul autorităților pentru practici anti-concurențiale, așa cum arată exemplul companiei americane de social media Facebook, care a devenit de curând subiectul unor acuzații privind astfel de practici nu doar în Europa (Germania), cât și pe teren propriu (SUA).

Grafic 2: Evoluția din ultimele 6 luni a cursului compozit al dolarului (cu verde), alături de trei indici bursieri americani, în ordinea inversă a performanței recente: indicele S&P 500 (care reprezintă cele mai mari companii americane, cu portocaliu), indicele Nasdaq Composite (în care companiile de tehnologie predomină, cu albastru) și respectiv indicele Russell 2000 (un indice cu reprezentare mai largă, în care companiile mici au o pondere mai însemnată, cu mov)

Sursa: Bloomberg

Rotație și la Bursa de la București?

”Performanța prin rotație” care a caracterizat piețele globale pare să fi avut un rol și în dinamismul recent al pieței bursiere locale. Astfel, comparând performanța sectoarelor principale reprezentate la bursă înainte și după momentul 9-10 noiembrie (când s-a anunțat succesul testării primului vaccin anti-Covid), observăm că sectoarele câștigătoare din prima perioadă – în general cele mai puțin afectate de Pandemie, cum ar fi sectorul de Utilități și de Telecomunicații – au subperformat indicele BET-XT de la începutul lunii noiembrie încoace. În schimb sectoarele mai ciclice și mai oropsite până în luna noiembrie (sectorul energetic, cel financiar și cel de servicii de consum), au supraperformat indicele general în ultima lună, cu mici excepții care pot fi explicate punctual. Astfel, în ciuda agitației legate de alegerile parlamentare și de evoluția locală a Pandemiei, în fapt tranzacționarea acțiunilor românești rămâne aparent mai puternic conectată la temele favorite ale piețelor globale și ale celei europene.

Graficele 3-4: Evoluția principalelor simboluri bursiere de la BVB comparativ cu cea a indicelui BET-XT în perioada 1 ianuarie – 9 noiembrie 2020 și respectiv 10 noiembrie – 10 decembrie 2020: ”culorile câștigătoare” se schimbă

Randamentele titlurilor de stat românești: conexiunea locală versus cea europeană

”Conexiunea europeană” pare să fie una comparativ mai relevantă decât cea locală și dacă vorbim de performanța titlurilor de stat locale, așa cum se vede din corelația evoluției randamentelor regionale din graficul 5. Asta cu toate că evenimentele politice au o relevanță mai directă asupra prețurilor și randamentelor titlurilor de stat, în special datorită implicațiilor asupra politicii fiscale și a deficitului bugetar, călcâiul lui Ahile al economiei românești. În ciuda faptului că alegerile generale au produs anumite surprize, investitorii ”rămân cu ochii pe minge”, cum spun americanii, iar mingea în momentul de față se află la premierul propus de coaliția care are cele mai mari șanse să construiască o majoritate parlamentară și care e și Ministrul de Finanțe în funcție, persoană față de care investitorii și agențiile de rating au avut o bună relaționare în ultimele 12 luni. În plus față de acest amănunt, indiferent cine ar fi persoana desemnată a conduce un nou Guvern, atâta vreme cât aceasta este una responsabilă, ea nu va putea ignora două fapte obiective: (1) România trebuie să își țină în frâu deficitul bugetar, care nu mai lasă loc de relaxare fiscală și (2) România își poate finanța relansarea economică printr-o absorbție eficientă a fondurilor europene. Din acest motiv, reacțiile de pe piața de titluri de stat la rezultatul alegerilor a fost aproape insesizabile, cotațiile părând a fi mai sensibile la știrile privind aprobarea Bugetului și a Planului de Relansare al UE, randamentele crescând (prețurile scăzând) atunci când ”dizidența” Ungariei și Poloniei au pus în pericol acordul la finalul lunii noiembrie, respectiv scăzând recent (concomitent cu o creștere a prețurilor), atunci când acordul a fost în sfârșit parafat.

Grafic 5: Evoluția din ultima lună a randamentelor titlurilor de stat pe 10 ani emise de România, respectiv Cehia, Ungaria și Polonia