3 decembrie 2020

Erste Asset Management

3 decembrie 2020

Erste Asset Management

Optimismul de pe piete duce cotatiile actiunilor globale la noi recorduri

Autor: Horia Braun Erdei, CEO Erste Asset Management

Pe masura ce ne apropiem de finalul lunii noiembrie, pare tot mai mult ca aceasta se va dovedi una prolifica pentru cei investiti pe pietele financiare, preturile majoritatii activelor financiare lichide crescand de la inceputul lunii. Actiunile au fost “regina balului”, fiind pe cale de a inchide luna cu performante care depasesc acumulari cu care ne-am obisnuit pe intervale mai lungi, de 12-18 luni. Astfel, de la finalul lunii octombrie si pana la data 26 noiembrie, indicele MSCI al actiunilor globale calculat in EUR a urcat cu peste 10%, cele mai performante fiind actiunile pietelor emergente, alaturi de actiunile europene. Pana in octombrie, ambele ramasesera “de caruta” fata de “starurile” pietei bursiere americane, insa anunturile de la inceputul lunii referitoare la progresul inregistrat de o serie de vaccinuri anti-Covid le-au lansat intr-o cursa de urmarire a performantelor pozitive. Tensiunea constructiva a caracterizat si ultima saptamana din luna noiembrie, in ciuda faptului ca nu am asistat la noutati pozitive majore in ce priveste cele doua teme majore urmarite atent de investitori: pandemia (evolutia infectarilor si perspectiva combaterii ei prin vaccinuri sau alte tratamente) si stimularea economiei (prin politici monetare si fiscale). Cei atenti la nuante, insa, au putut “citi” totusi cateva semnale incurajatoare. Spre exemplu, in SUA apele se limpezesc si mai mult pe masura ce avanseaza in mod ordonat tranzitia catre noua Presedintie rezultata in urma alegerilor si pe masura ce noua echipa prezidentiala devine populata cu nume care sugereaza expertiza si predictibilitate. Astfel, investitorii au trecut rapid peste disensiunile dintre Secretarul Trezoreriei (cum e numit Ministrul Finantelor din SUA) din administratia Trump si oficialii Fed (banca centrala a SUA), pentru ca au aflat ca persoana nominalizata a deveni noul Secretar al Trezoreriei in administratia Biden este nimeni alta decat fostul Presedinte al Fed, Janet Yellen, care pe deasupra este cunoscuta ca fiind o sustinatoare ferma a politicilor stimulative atunci cand economia se afla in suferinta, fiind in deplin acord in acest sens cu conducerea actuala a bancii centrale americane. Si in Europa investitorii privesc inainte si nu par a se poticni de dificultatile cu care avanseaza negocierile legate de incheierea unui acord comercial post-Brexit dintre UE si Marea Britanie, respectiv cele legate de adoptarea planului European de Redresare Economica, in care Ungaria si Polonia par sa fi devenit oile negre ale Europei. In ambele cazuri, pietele presupun un deznodamant rezonabil deoarece cu totii au de castigat daca se incheie aceste acorduri si de pierdut daca blocajele continua la nesfarsit. In fine, tot in aceeasi saptamana a iesit ceva fum alb si cu privire la masurile de stimulare monetara pe care Banca Centrala Europeana le pregateste pentru sedinta Guvernatorilor din decembrie, masuri care conform declaratiilor economistului sef al BCE vor curpinde si extinderea programelor de cumparari de titluri, validand astfel asteptarile celor mai multi investitori si analisti.

Grafic 1: Evolutia de la inceputul anului a indicelui actiunilor globale (MSCI All Countries) si a indicelui volatilitatii actiunilor americane (VIX)

Sursa: Bloomberg

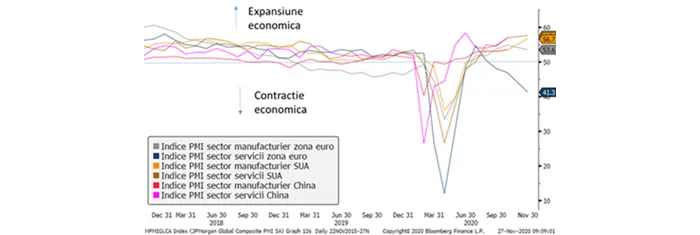

Activitatea economica, mai rezilienta in valul doi decat in primul val

Evolutia pozitiva recenta a pietelor de actiuni a fost sustinuta si de doua alte fundamente. Pe de o parte, se mentine tendinta de scadere a volatilitatii, ceea ce poate atrage la bursa si alte investitii, mai conservatoare in ce priveste acceptabilitatea riscurilor de fluctuatii de pret. Pe de alta parte, accelerarea pandemiei in Europa si mai recent si in SUA nu pare sa fi condus pana acum la pierderi economice comparabile cu cele din primavara, in ciuda inaspririi masurilor de distantare sociala. Astfel, spre exemplu, chiar si in Europa, unde stringenta restrictiilor adoptate a fost mai mare, indicatorii precursori ai activitatii economice (precum indicii PMI), au ramas in zona de expansiune economica (de peste 50) in cazul sectorului manufacturier, acestia scazand sub 40 (zona care semnaleaza o contractie economica) doar in cazul serviciilor, insa si in cazul acestora la niveluri mult atenuate fata de primavara acestui an. In alte parti ale lumii, precum SUA sau Asia, indici similari sugereaza continuarea expansiunii economice in luna noiembrie, lucru care intareste increderea ca economia globala in ansamblul ei ar putea creste si in trimestrul al IV-lea, in ciuda virulentei valului doi al pandemiei de Covid-19.

Grafic 2: Indicii precursori ai activitatii economice nu arata nici pe departe atat de rau ca in primavara acestui an: exemplu, indicii PMI (Purchasing Managers Index)

Sursa: Bloomberg

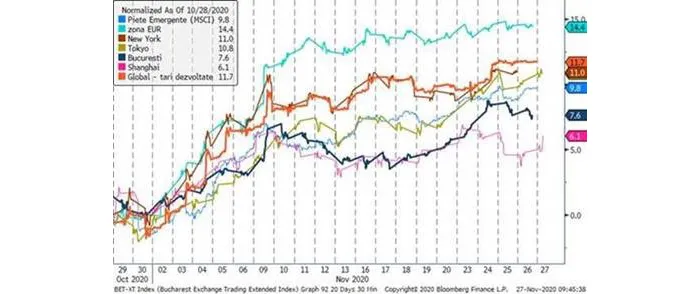

Bursa de la Bucuresti, printre cele mai performante din ultima saptamana

Asa cum mentionam mai sus, pietele emergente au avut o saptamana prolifica, indicele aferent actiunilor din acest univers fiind printre cei mai dinamici, in acest context, dublat si de aura pozitiva a unor raportari financiare recente care au fost in general peste asteptari, investitorii de la Bursa de Valori Bucuresti au prins curaj si au urcat cotatiile actiunilor mai vartos, recuperand astfel din decalajul acestora fata de alte piete bursiere de referinta din Europa si din lumea emergenta. In aceste conditii, fondul de actiuni romanesti al Erste Asset Management e pe cale sa inregistreze o performanta lunara de peste 7%, la concurenta cu cea mai buna luna din acest an, luna mai, cand pietele recuperau masiv din pierderile inregistrate in lunile februarie-martie.

Grafic 3: Evolutia din ultimele 21 de sesiuni de tranzactionare a principalilor indici bursieri din lume, alaturi de cea a indicelui BET-XT (care cuprinde si dividendele)

Sursa: Bloomberg

Desi cam la spartul targului, negutatorii romani vin cu marfa noua si reusesc sa o si vanda

Cu toate ca nevoile de finantare ale statului roman pareau a fi acoperite pentru acest an si ca o parte insemnata a acestora a fost finantata prin emisiuni in EUR record atat pe piata internationala cat si pe piata locala (atat catre banci cat si catre populatie), Ministerul Finantelor a mai plusat o data si a iesit pe piata de Euro-obligatiuni cu doua noi emisiuni, cu scadente la 9 si respectiv la 20 de ani, cumuland o suma totala de 2,5 miliarde EUR. In ciuda abundentei de obligatiuni existente pe piata secundara, dintre care peste 9 miliarde euro fusesera emise doar in acest an, interesul initial a fost unul masiv, de circa 12 miliarde euro, ceea ce a permis Ministerului de Finante roman sa reduca pretul – initial generos – al emisiunii la niveluri apropiate celor de pe piata secundara. Astfel, desi la aparitia unei marfi noi de obicei marfa veche se ieftineste, Eurobondurile romanesti mai vechi si-au pastrat deocamdata preturile ferme. Putem asadar vorbi de un succes al emisiunii, care surprinde cu atat mai mult cu cat aceasta a venit intr-o perioada de incertitudine, pe de o parte datorita apropierii alegerilor generale, iar pe de alta parte datorita iminentei unei hotarari a CCR legate de OUG care esaloneaza aplicarea legii pensiilor pe mai multi ani (versus litera legii care impunea o crestere de 40% in acest an). Asa cum repet mereu, insa, investorilor le place sa anticipeze si pe moment acest lucru pare sa le fi iesit partial, pentru ca CCR a anuntat amanarea unei deliberari pe speta mentionata pana in luna ianuarie, timp suficient pentru ca un nou Parlament sa initieze o modificare a legii. Un alt aspect pozitiv este ca acesti bani vor fi folositi pentru prefinantarea nevoilor statului din 2021, oferind Guvernului o flexibilitate sporita pe piete in prima parte a anului viitor.

Grafic 4: Evolutia din 2020 a randamentelor obligatiunilor emise de Romania in EUR pe o varietate larga de scadente: nici macar obligatiunile foarte lungi, de 30 de ani, nu mai depasesc ca randament nivelul de 3%

Romania, la frontiera dintre pietele emergente cu randamente mari (tari ex-UE) si cele cu randamente mici (pietele din Europa Centrala si de Est)

Asa cum demonstreaza si emisiunea de pe pietele internationale, dar si peformanta buna a titlurilor locale, obligatiunile de stat romanesti parcurg o perioada benefica pe piete. Aceasta este sustinuta se pare de o imbunatatire a evaluarii investitorilor cu privire la raportul dintre riscul si randamentul oferit de titlurile romanesti. Pentru titlurile in lei, evaluarea de riscuri are intotdeauna in vedere si aspectul legat de inflatie si de dinamica a cursului valutar, investitorii asteptandu-se ca randamentul sa acopere aceste riscuri. In graficul 5 de mai jos, puteti observa comparatia titlurilor romanesti cu scadenta la 5 ani cu cateva titluri de stat in moneda locala din tari emergente selectate din regiunea EMEA (Europa, Orientul Mijlociu si Africa). In functie de performanta din ultimul an a cursului de schimb si de randamentul calculat in termeni reali (corectat cu rata inflatiei), se observa doua clustere: cel al tarilor UE din blocul estic, care ofera randamente extrem de scazute, sub rata inflatiei, si al caror curs s-a depreciat mai putin ca urmare a crizei Covid; respectiv cel al tarilor non-UE, in care randamentele sunt mari, peste rata inflatiei, dar care au suferit presiuni de depreciere ample in ultimul an, sub povara recesiunii induse de criza Covid-19. Fundamentele macroeconomice dintre cele 2 categorii difera in mod clar in favoarea tarilor din UE, a caror performanta e puternic ancorata in constructia economica si monetara europeana. Romania face parte din aceasta categorie, dar se remarca desprinderea de plutonul tarilor Europei Centrale si de Est, cel mai probabil ca urmare a vulnerabilitatilor din ultimii ani in ce priveste deficitul bugetar si deficitul comertului exterior. Romania se mentine insa intr-un echilibru fragil si in functie de orientarea politicilor economice post-Covid ale guvernantilor romani, e probabil fie sa parcurgem drumul catre lumea europeana a randamenelor mici, sub-inflationiste (daca guvernantii vor alege politici care sa rezulte in reducerea deficitelor gemene), fie sa migram catre clusterul economiilor emergente considerate mai riscante, risc care se cere a fi remunerat mereu prin randamente mai mari. Deocamdata distanta cea mai scurta e fata de “lumea buna” a ECE, atat din punct de vedere a magnitudinilor eforturilor ce se cer a fi depuse, cat si a probabilitatii ca aceste eforturi sa fie intreprinse.

Grafic 5: Relatia dintre deprecierea cursului si randamentul titlurilor de stat la 5 ani corectat cu rata inflatiei in cazul unor tari emergente selectate din regiunea EMEA