18 noiembrie 2020

Erste Asset Management

18 noiembrie 2020

Erste Asset Management

Entuziasm temperat

Autor: Horia Braun Erdei, CEO Erste Asset Management

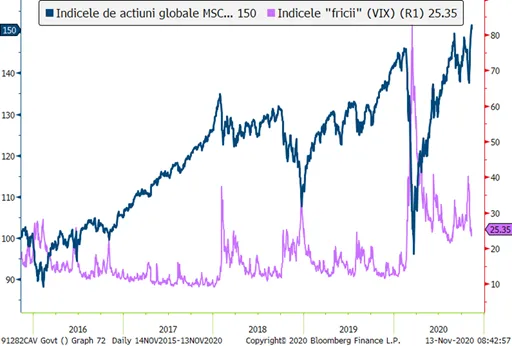

La finele primei saptamani din noiembrie spuneam ca e probabil ca pietele financiare sa ramana in expectativa in perioada urmatoare, cheia “deblocarii” lor venind fie din zona stirilor legate de perspectiva evolutiei pandemiei de Covid-19, fie din zona celor legate de noi stimuli economici. Ei bine, in ce priveste prima categorie, lucrurile s-au precipitat caci deja de luni 9 noiembrie am primit cu totii vestea imbucuratoare referitoare la primele rezultate pozitive aferente testelor clinice din faza a 3-a pentru un vaccin anti-Covid-19, veste care a generat o euforie pe piete: indicii preturilor actiunilor globale au atins rapid noi maxime istorice (vezi Graficul 1) si s-a vazut clar ca investitorii au inceput sa reconsidere mai atractive inclusiv plasamentele in actiunile sau activele cele mai afectate de pandemie. Asa cum am mai precizat si cu alte ocazii, investitorii au anticipat din nou ce se va intampla in viitor, respectiv au “citit” in aceasta stire perspectiva mai rapida a unei lupte mai eficiente cu virusul si au “vazut”, cum s-ar spune, luminita de la capatul tunelului acestei pandemii. Si totusi, oameni fiind, emotiile ne-o iau cateodata inainte, chiar daca e vorba de bani si investitii cu miza. Astfel, o analiza lucida si nu foarte complexa ne va arata ca ne aflam inca in tunelul Covid-19 si ca pana sa ajungem la capatul lui, mai avem de depus un efort consistent. Vaccinul (sau vaccinurile care vor mai aparea) e un ajutor important in a razbi, dar chiar in cazul acestuia, mai sunt pasi de parcurs pana la aprobarea sa in toate tarile, la producerea, distribuirea si administrarea sa pe scara larga si pana la dovedirea eficacitatii sale in combaterea noului Coronavirus. In aceste conditii, nu e de mirare ca in a doua parte a saptamanii pietele au revenit la un sentiment mai temperat, indicii bursieri cedand treptat din avansul initial. In ciuda acestei “fasaieli” partiale a entuziasmului, saptamana trecuta ne-a dat un semnal pozitiv: potentialul de crestere a pietei este acolo si el se va descatusa pe masura ce economia se va elibera de constrangerile lockdown-urilor (partiale sau totale), insa acest lucru e probabil sa se intample treptat. Semnificativ in acest sens e si faptul ca, in tot tumultul de emotii din saptamana trecuta, indicatorii de volatilitate au fost in scadere, ceea ce sugereaza ca investitorii si-au recalibrat asteptarile pentru un raliu al pietei mai domol, dar de durata.

Grafic 1: Evolutia din ultimii 5 ani a indicelui actiunilor globale si a indicelui volatilitatii actiunilor americane: noi maxime istorice ale actiunilor, iar volatilitatea a scazut si ea

Sursa: Bloomberg

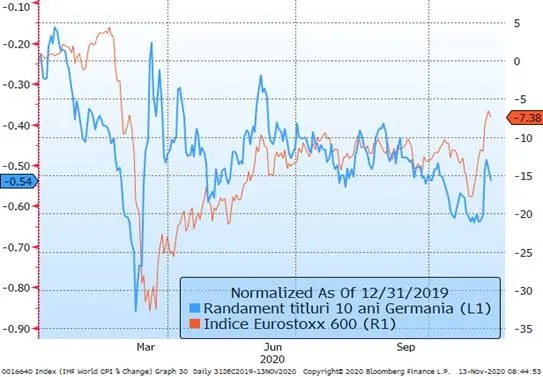

Pana si piata europeana de actiuni a iesit din lancezeala

Asa cum mentionam mai sus, reactia la vestea privind vaccinul conceput de consortiul Pfizer-BioNTech a avut impact cel mai mult asupra sectoarelor economice si regiunilor geografice cele mai afectate de lockdown si de recesiunea generata de pandemie. Cum in Europa vorbim actualmente de cea mai dramatica ascensiunea a infectarilor cu Covid-19 si de cele mai aspre masuri adoptate de autoritati, era normal ca activele europene sa reactioneze mai disproportionat la aceasta stire. Lucru care s-a si intamplat, indicele Eurostoxx 600 “spargand” intervalul de fluctuatie din ultima perioada si inregistrand nivelurile maxime din ultimele 8 luni. Aceasta ascensiune a fost ajutata si de performanta buna a actiunilor din sectorul financiar european, in contextul in care imbunatatirea sentimentului de risc a dus si la scaderea preturilor activelor cu risc scazut, ale titlurile de stat pe termen lung, careia ii corespunde intotdeauna o crestere a randamentelor acestor titluri. Pentru banci, “ascutirea” curbei de randamente (cresterea randamentelor pe termen lung in conditiile mentinerii constante a celor pe termen scurt) reprezinta un factor de profitabilitate, caci ele atrag depozite pe termen scurt (la dobanzi dictate de politica monetara, actualmente foarte scazute) si plaseaza credite pe termen lung (la dobanzi ce decurg din randamentele titlurilor tranzactionate pe piete, care au fost in crestere).

Grafic 2: Evolutia de la inceputul anului a randamentului unui titlu emis pe 10 ani de Germania (scala stanga, cu albastru), respectiv variatia procentuala a indicelui de actiuni din zona euro Eurostoxx 600 (scala dreapta, cu portocaliu)

Sursa: Bloomberg

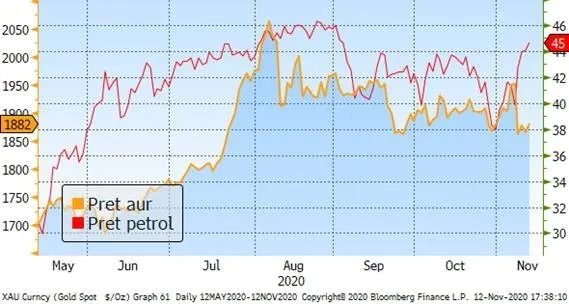

Povestea diferita a doua marfuri etalon: aurul si petrolul

Stirea de la inceputul saptamanii trecute a dat tonul si pe pietele de marfuri. La fel ca in cazul diferentierii intre performantele sectoriale de pe pietele bursiere, am vazut si aici diferente clare de performanta: marfurile mai ciclice, care depind de cererea data de cresterea economica, cum ar fi titeiul, au crescut puternic, in vreme ca metalele pretioase, a caror cerere e in genere mai crescuta in vremuri de restriste, au facut un pas inapoi. In cazul aurului, cresterea randamentelor titlurilor americane a reprezentat o piedica suplimentara, stiut fiind ca cele doua active isi disputa acerb rolul de “activ de refugiu”, iar un randament mai mare al titlurilor de stat inclina in general balanta in favoarea acestora.

Grafic 3: Evolutia a doua marfuri etalon, in oglinda: pretul petrolului si pretul aurului

Sursa: Bloomberg

Vaccinul a “functionat” si pentru cursurile forintului, zlotului si coroanei; cursul leului, neclintit, dar costul sau de finantare a scazut si el

Monedele tarilor emergente s-au comportat in ultima vreme ca niste veritabile active riscante, cursul acestora apreciindu-se semnificativ in ultimele doua saptamani ca urmare a sentimentului pozitiv indus de castigarea alegerilor prezidentiale de catre candidatul Democrat (perceput a fi unul mai prietenos in relatiile comerciale ale SUA cu aceste tari), respectiv ca urmare a stirii legate de vaccin (vezi Graficul 4). Monedele din regiunea noastra au preluat acest trend, insa prin comparatie leul a ramas practic neclintit, parand a fi imun nu doar in fata stirilor negative ci, iata, si in fata celor pozitive. Dincolo de cortina, insa, lucrurile s-au imbunatatit si pe piata valutara romaneasca: daca pe piata spot, la vedere, cursul nu s-a miscat, in schimb pe piata la termen acesta s-a apreciat. Cum aceasta piata determina de facto costul de imprumut al leului vis-à-vis de euro, ea reprezinta practic placa turnanta intre piata valutara spot si piata monetara, influentand si dobanzile la lei (si potential si randamentele titlurilor de stat) pe termen scurt. Acestea din urma au scazut si ca urmare a unei imbunatatiri a situatiei lichiditatii pe piata interbancara, datorate, pe de o parte, incasarii de catre banci a unei parti insemnate din cei 9 miliarde lei scadenti la final de octombrie de la un titlu de stat, iar pe de alta parte, mentinerii interesului pentru titlurile locale din partea investitorilor straini. Scaderea dobanzilor din piata a simplificat probabil decizia BNR de a mentine neschimbata rata dobanzii de politica monetara, in conditiile in care obiectivul de etapa (usurarea poverii de finantare a economiei) fusese deja atins – cel putin in dozajul fin preferat de banca centrala, adaptat la contextul dat de incertitudinile pre-electorale.

Grafic 4: Evolutia din ultima luna a cursului leului, zlotului polonez, forintului maghiar si coroanei cehesti (in procente, scala dreapta; minus inseamna apreciere), respectiv a costului de finantare a leului pe piata valutara la termen (pentru 1 luna, scala din stanga)

Diferentialul de randamente la 10 ani intre Romania si zona euro ajunge la minimul de mai bine de 2 ani si jumatate

Dupa ce saptamana anterioara scazusera vizibil, randamentele titlurilor romanesti au avut o evolutie mai sovaitoare saptamana trecuta. Desi titlurile in lei ar fi trebuit sa beneficieze de scaderea ratelor pe termen scurt in lei si de imbunatatirea sentimentului de risc, scaderea randamentelor acestora (si cresterea concomitenta a preturilor lor) a fost probabil impiedicata de cresterea rapida a randamentelor de referinta (si scaderile de preturi) de pe pietele dezvoltate de titluri de stat, in special cea americana si cea europeana. Chiar si asa, ecartul dintre randamentul unui titlu in lei si cel al unui instrument de referinta din zona euro – care serveste ca o aproximare a primei de risc a titlurilor locale – a reusit sa scada semnificativ (vezi Graficul 5), ajungand practic la un nivel intalnit ultima oara in ianuarie 2018, adica inainte de ciclul de cresteri de dobanda al BNR. Acesta e un lucru remarcabil, tinand cont ca deficitul bugetar din 2020 va fi cel mai probabil aproape triplu fata de cel din 2017-2018 (ca % din PIB). Ce s-a schimbat insa in ultimii 3 ani este insa perspectiva inflatiei, care in 2018 sparsese limita superioara a intervalului tinta, insa in 2020 se prefigureaza a incheia anul la un nivel inferior tintei centrale de 2,5%. De asemenea, faza ciclului economic e alta, in 2017-2018 punandu-se problema supraincalzirii economiei (ce necesita dobanzi mai ridicate), in timp ce in acest moment ne aflam la confluenta dintre recesiune si relansare economica.

Grafic 5: Ecartul de randament intre titlurile de stat romanesti si referinta (randamentul de swap) la 10 ani de pe piata zonei euro