Corectia s-a terminat. Parem insa putin blocati in trafic. |

Autor: Horia Braun Erdei, CEO Erste Asset Management |

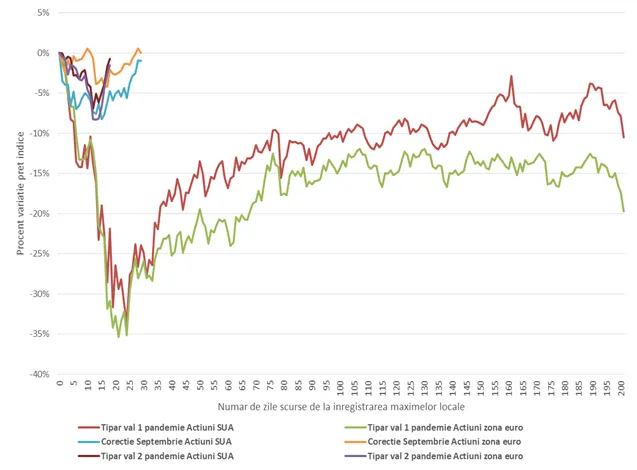

Asa cum anticipam saptamana trecuta, scaderile din pietele bursiere de la finele lunii octombrie au fost reversate rapid, indicii de pret ai actiunilor globale crescand cu procente situate intre 4% si 8% si anuland in mare masura corectiile din saptamana anterioara (vezi Graficele 1 si 2). Revirimentul a venit in ciuda mentinerii unei doze importante de incertitudine cu privire la deznodamantul alegerilor din SUA, precum si a mentinerii tendintei ascendente a numarului global de infectari cu noul Coronavirus, care a cauzat impunerea de noi restrictii de interactiune sociala in diverse tari. De asemenea, revigorarea preturilor activelor riscante (pentru ca a crescut practic intregul spectru al acestora, nu doar actiunile) a venit mana in mana si cu scaderea volatilitatii la niveluri similare celor inregistrate in ultima parte a lunii septembrie si inceputul lunii octombrie (Grafic 2). Dupa episodul din primavara/vara acestui an si cel de la inceputul lunii septembrie, avem asadar inca o demonstratie de rezilienta din partea pietelor financiare. Chiar daca aceasta e probabil din nou sustinuta de excesul de lichiditati care cauta oportunitati de a realiza randamente intr-o lume a dobanzilor ultra-scazute, asta nu inseamna ca investitorii nu se uita si la perspectiva economiei, caci aceasta e cea care genereaza cashflow-urile pe care se bazeaza acele randamente. Ori in momentul de fata, economiile sunt nitel blocate - pe de o parte de traiectoria incerta si cel mai probabil prelungita a pandemiei - iar pe de alta parte, cel putin in unele locuri precum SUA, de polarizarea adanca a societatii, care in Statele Unite a fost reflectata de un rezultat al alegerilor extrem de strans, care va rezulta cel mai probabil intr-o guvernare divizata a tarii. Aceasta din urma va bloca probabil orice program ambitios de stimulare fiscala a economiei, astfel incat investitorii si agentii economici vor trebui sa se multumeasca cu ceea ce vor putea negocia - in functie de interesele electorale proprii - politicienii. Diviziuni similare exista nu doar in SUA, ci si in Europa, o mostra a acestora manifestandu-se in capacitatea Bancii Centrale Europene de a lua decizii rapide si de anvergura de stimulare monetara (guvernatorii BCE agreand in octombrie in mod unanim ca e nevoie de stimuli noi, dar nicio vorba publica despre forma concreta a acestora, cel mai probabil din cauza disensiunilor interne privind instrumentele ce ar trebui folosite). Pentru moment, acest blocaj in "traficul de stimuli" necesar resuscitarii economiei lovite de valul 2 al pandemiei e probabil sa duca la o evolutie stagnanta a pietelor de active riscante, cu suisuri si coborasuri intermitente si de o amploare moderata, cel putin comparativ cu norma setata de evolutiile din acest an - exceptand bineinteles varful din luna martie. |

|

Grafic 1: Comparatie a tiparelor de evolutie a indicilor de actiuni din zone Euro si din SUA din episodul actual de corectie cu doua episoade anterioare din 2020: bucla actuala seamana mai mult cu cea (mai blanda) din septembrie, dar a fost de mai scurta durata |

Sursa: Bloomberg, calcule proprii

Grafic 2: Evolutia indicelui volatilitatii pe piata de actiuni americana si a indicelui de pret al actiunilor globale: inapoi la nivelurile de la sfarsitul lunii septembrie

Sursa: Bloomberg

Perspectiva unei victorii a lui Joe Biden a lansat puternic activele pietelor emergente

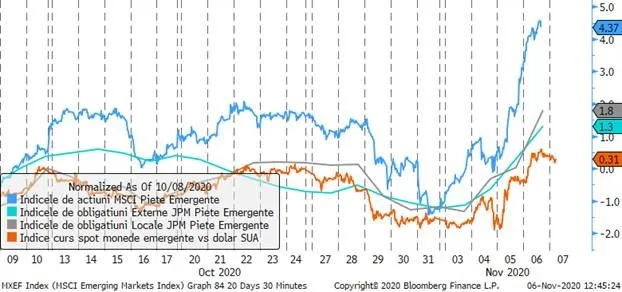

Chiar daca perspectiva unor stimuli puternici pentru economii s-a estompat in urma rezultatului alegerilor din SUA, care e probabil sa acorde puterea impartita Democratilor si Republicanilor, pentru anumite segmente ale pietei financiare globale conteaza mult efectiv cine va fi noul Presedinte al SUA. Astfel, pe masura ce rezultatele partiale au inceput sa incline balanta catre candidatul Democrat, investitorii s-au indreptat tot mai mult catre activele din tarile emergente, anticipand ca o presedentie Biden ar reversa multe din tensiunile create de Presedintele in exercitiu in relatia politica si economica cu aceste tari. Cureaua de transmisie a acestor pozitionari a fost cursul dolarului SUA, a carui depreciere semnificativa din aceste zile a facut ca finantarea pozitiilor pe acele piete emergente sa devina mai profitabila.

Grafic 3: Evolutia indicilor de pret ai pietelor emergente pentru actiuni (albastru), obligatiuni in moneda locala (gri), valuta forte (turquoise) si cursul valutar fata de dolarul SUA (portocaliu)

Sursa: Bloomberg

Care e cea mai apropiata referinta pentru performanta Bursei de Valori de la Bucuresti?

Bursa locala a inregistrat si ea un reviriment in saptamana trecuta, crescand cu peste 3% si revenind la nivelurile de dinainte de corectia de final de octombrie. Tiparul acestui mini-ciclu a fost insa unul mult mai apropiat – desi de o amploare mai scazuta – de cel al pietelor europene de actiuni, decat de cel al pietelor emergente sau de frontiera (in care e incadrata Romania de catre diversi furnizori de indici bursieri compoziti). Aceasta corelatie crescuta fata de Europa are bineinteles si sens economic, datorita relatiilor economice puternice ale Romaniei cu tarile UE, care face ca perspectiva economiei locale sa fie strans legata de cea a economiei europene, precum si datorita sincronicitatii in evolutia celui de-al doilea val al pandemiei in Romania si in UE. Aspectele specifice Romaniei legate de raportarile financiare pentru trimestrul al III-lea sau apropiatele alegeri generale deocamdata nu par sa fi influentat in mod decisiv traiectoria relativa a preturilor actiunilor romanesti, insa e de asteptat ca in saptamanile urmatoare sa exista o usoara decorelare, in masura in care acesti 2 factori vor produce surprize relevante sau in masura in care traiectoria pandemiei ar incepe sa fie diferentiata (ultimul aspect fiind cred mai putin probabil).

Grafic 4: Evolutia indicilor de randament total (total return) pentru pietele de bursiere din Romania (BET-XT-TR), zona euro (Eurostoxx 600) si piata globala (MSCI All Country World)

Randamentele titlurilor de stat intra la apa incet dar sigur (daca nu apar surprize)

In toata aceasta perioada in care actiunile si alte active similare au dat emotii unora dintre investitori (oarecum inutile pentru ca pana la urma am ajuns de unde am plecat), preturile titlurilor de stat locale ale Romaniei nu au dat niciun motiv de ingrijorare investitorilor existenti, fiind ocolite de flacara volatilitatii negative si a sentimentului negativ de risc. In schimb, ingrijorarea ar putea aparea pentru cei care vor sa investeasca in prezent si in viitor in astfel de instrumente, pentru ca randamentele asociate acestora scad din ce in ce mai mult. Practic Romania se aliniaza astfel tot mai mult la lumea dobanzilor scazute, in care riscul scazut e platit din ce in ce mai slab, iar un investitor dornic sa “bata” inflatia, adica sa isi pastreze puterea de cumparare a banilor investiti, e tot mai adesea nevoit sa isi asume riscuri suplimentare. Din fericire, aceste riscuri nu trebuie sa fie din start unele iesite din comun, o alocare incrementala in active mai riscante (sa zicem de 20% din portofoliu) putand deja sa impinga randamentul asteptat peste inflatie. Toate aceste conjecturi se bazeaza insa pe asumptia ca asteptarile actuale ale investitorilor, relativ benigne in ce priveste alegerile generale, aplicarea legii pensiilor si evolutia deficitului bugetar al Romaniei se vor adeveri. Lectia alegerilor din SUA este insa ca pot usor aparea surprize care pot schimba probabilitatile referitoare la aspectele de mai sus, iar evolutia pandemiei este din nefericire una potential generatoare de surprize. Din fericire, insa, daca la problema randamentelor scazute ale titlurilor in lei exista solutia diversificarii si in alte tipuri de investitii, la problema riscului de tara al Romaniei exista solutia diversificarii in investitii globale. Din nou, aceasta diversificare nu trebuie sa fie totala (pentru ca Romania e inca atractiva ca si randamente fata de restul Europei cel putin), ci poate fi facuta incremental. Ca si atunci cand esti blocat in trafic, prin manevre mici si atente, de multe ori se poate gasi bresa care sa te scoata din stransoare (iar in investitii in plus avantajul e ca nu risti sa tamponezi pe nimeni…).

Grafic 5: Randamentele titlurilor de stat in lei cu scadenta peste 2, 5 si respectiv 9 ani