30 octombrie 2020

Erste Asset Management

30 octombrie 2020

Erste Asset Management

Valul doi versus valul intai al pandemiei de Covid-19: Mai mult corectie decat criza

Nu a fost o saptamana buna pentru activele riscante de pe pietele financiare globale, acestea inregistrand scaderi generalizate pe segmentele de actiuni si obligatiuni cu risc mai ridicat. Sub imperiul accelerarii pandemiei intr-un asa-numit val doi, precum si al reinstituirii de restrictii privind o serie de activitati economice si sociale in Europa, intrebarea privind o posibila reiterare a crizei din luna martie e una ce nu poate fi ignorata, indiferent cat de incomoda ar fi. Iata argumentele pentru care noi credem ca la acest moment aparentele indica mai degraba o corectie a pietelor (si deocamdata una moderata) si nu o prabusire a lor. Vom mentiona spre finalul acestui pasaj si faptul ca, daca acceptam o asemenea ipoteza, conjunctura actuala poate fi o oportunitate de intrare pe unele segmente ale pietelor cu risc. Mai mentionez de asemenea ca de aceasta data instrumentele cu risc mai scazut – in speta obligatiunile emise de tari si companii cu rating solid – au ramas neclintite, inregistrand chiar cresteri, asa cum ne-am astepta in perioade de aversiune fata de risc intr-o piata functionala, normala.

Asadar argumentele pentru corectie versus criza:

Ei bine, daca avem dreptate si ne confruntam doar cu o corectie de piata, inseamna ca aceasta e foarte probabil sa fie reversata intr-un orizont de timp nu foarte lung (in corectia din septembrie, a fost vorba de cateva saptamani), ceea ce face ca un investitor care ar incerca sa speculeze piata, sa faca ceea ce se numeste market timing (sa incerce sa vanda pe maxime si sa cumpere pe minime) sa riste sa fie prins foarte usor in offside. Mai inseamna de asemenea si faptul ca ne confruntam nu cu o perioada de distrugere de valoare economica (scaderi ce nu vor fi recuperate decat à la longue), ci mai degraba cu una de creare de valoare, respectiv oportunitatea de a investi la preturi mai mici, mai ales daca vorbim de investitii cu orizont indelungat. Sigur ca, asa cum repet mereu, e gresit sa generalizam, asa ca nu luati ultima afirmatie ca fiind general valabila pentru toate segmentele pietelor de actiuni. Spre exemplu, poate e inca devreme a ne lua pozitii in piata care sa beneficieze de un scenariu de relansare rapida a economiilor si de incheiere rapida a pandemiei, dar probabil ca are sens economic acum – la aceste preturi – sa continuam sa acordam credit acelor companii si emitenti care au beneficiat de pandemie sau care s-au adaptat rapid la noile conditii de afaceri.

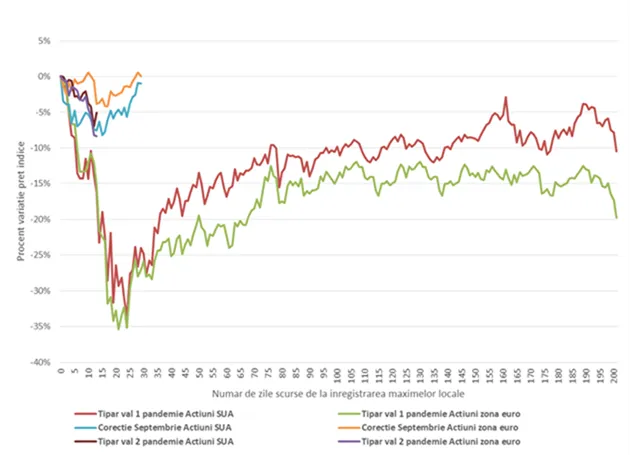

Grafic 1: Aliura unei corectii fata de cea a unei crize: comparatie a scaderilor indicilor de actiuni din zone Euro si din SUA cu doua episoade anterioare din 2020

Sursa: Bloomberg, calcule proprii

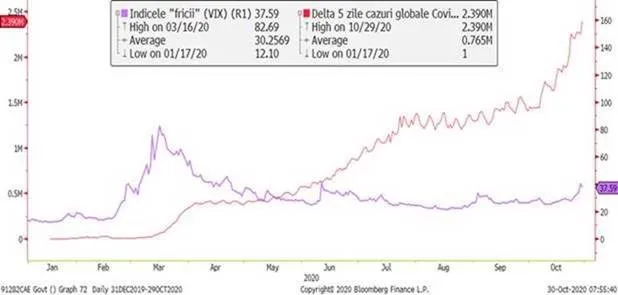

Grafic 2: Evolutia variatiei numarului saptamanal de cazuri Covid-19 la nivel global versus indicele volatilitatii pe piata de actiuni americana: volatilitatea a crescut o data cu accelerarea pandemiei, dar nivelul sau e inca sub maximul din ultimele 6 luni si la mai putin de jumatate din nivelul din martie 2020

Sursa: Bloomberg

Fiind cea mai afectata de valul doi al pandemiei, zona euro a subperformat in aceasta corectie; BCE e insa pregatita si ea sa faca mai mult

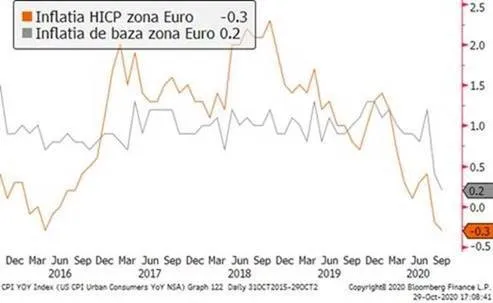

Asa cum era de asteptat in contextul accelerarii numarului de cazuri de Covid-19 si al adoptarii de noi masuri de tip lockdown la niveluri mai multor tari europene, devine probabila reaparitia recesiunii economice pe continentul nostru in trimestrul al IV-lea, iar un prim semn in acest sens vine de la inregistrarea unei scaderi substaintiale a ratei inflatiei, care conform indicelui armonizat al preturilor de consum (HICP) a ajuns in termeni anuali chiar in teritoriu negativ. La o astfel de evolutie insa Banca Centrala Europeana nu putea sa ramana cu mainile in san, asa ca specialistii si-au suflecat manecile si s-au apucat de treaba, pregatind un nou pachet de masuri monetare pentru sedinta din luna decembrie. Astfel, desi BCE nu a luat nicio decizie la sedinta de politica monetara din 29 octombrie, a dat insa un semnal clar si s-a angajat ferm – in premiera pentru o banca centrala - ca va adopta masuri suplimentare in decembrie, decizie luata aparent in unanimitate de membrii Consiliului Guvernatorilor. De ce sa nu fi actionat deja in octombrie? Din 2 motive. Primul, pentru ca dobanda BCE e deja negativa si BCE are in derulare pachete importante de cumparari de titluri de pe piata secundara, ori in aceste conditii e usor de spus, dar greu de implementat in mod eficace un program de stimuli suplimentari. De aceea BCE si-a luat un ragaz de analiza a celor mai eficiente instrumente cu care poate actiona ca sa obtina un rezultat pozitiv in economie. Al 2-lea motiv este ca pentru piete de multe ori anuntul si intentia valoreaza mai mult decat faptul in sine, iar Christine Lagarde si colegii ei de la BCE stiu acest lucru, asteptandu-se probabil ca jumatate din treaba sa fie facuta de insusi sentimentul de piata imbunatatit.

Grafic 3: Ratele anuale ale inflatiilor din zona euro inregistrate in luna septembrie

Sursa: Bloomberg

Bursa si activitatea economica romaneasca: corelatia persista

Contextul economic global si cel epidemiologic local evident ca nu au ajutat actiunile de la Bursa de Valori Bucuresti sa aiba o performanta prea buna in saptamana trecuta. Scaderile de la BVB nu s-au incadrat insa printre cele mai drastice, dimpotirva, vorbim de un -2,3%, fata de un -2,8% pe piata americana (indicele S&P500) sau -5,1% pe cea din zona euro (Eurostoxx 600). Ca si in cazul altor piete de actiuni, cea din Romania oglindeste si ea perspectiva economica, iar aceasta din urma e probabil sa se fi inrautatit in luna octombrie, asa cum sugereaza si evolutia indicelui de sentiment economic compilat de Comisia Europeana pentru Romania, care anticipeaza de obicei destul de bine evolutia PIB dintr-un trimestru. Desi aflat in retragere fata de trimestrul anterior, scaderea acestui indice de sentiment nu e una drastica si nu e deloc garantat faptul ca Romania va reintra pe scadere economica in trimestrul al IV-lea, asa cum pare probabil la nivelul zonei euro. In aceste conditii si tinand cont ca si in Romania a inceput sezonul de raportari financiare pentru trimestrul al III-lea, unde ne putem astepta si la surprize placute, actiunile romanesti ar putea beneficia de o abordare echilibrata din partea investitorilor, in ciuda accelerarii pandemiei la nivel local.

Grafic 4: Evolutia indicelui de pret BET-XT de la BVB, alaturi de indicele de sentiment economic al Comisiei Europene, o buna aproximare a evolutiei activitatii economice din Romania

Prima de risc a Romaniei a crescut doar marginal in ciuda aversiunii generale fata de risc

Un alt catalizator pozitiv pentru Romania il reprezinta faptul ca probabilitatea organizarii la termen a alegerilor parlamentare a crescut foarte mult odata ce Parlamentul nu a reusit sa adopte o decizie privind amanarea acestora, asa cum ii permiteau prerogativele certificate de Curtea Constitutionala. De facto, doar pandemia mai poate amana in acest moment alegerile. Cum investitorilor nu le place incertitudinea, mai ales cea politica si mai ales atunci cand miza este un buget 2021 care vine dupa un an cu un deficit bugetar care va depasi probabil cota de 9% din PIB, orice clarificare politica si orice perspectiva de guvernare stabila pe termen lung va fi primita pozitiv de piete. Acesta este si motivul probabil pentru care investitorii in titlurile romanesti au reactionat mai putin negativ la impulsul de aversiune fata de risc dat de pietele internationale. Dimpotriva, daca vorbim de titlurile de stat locale, preturile acestora au reusit chiar sa creasca, iar licitatiile Ministerului de Finante au intalnit cerere abundenta, atat pentru emisiunile locale in lei cat si in emisiunea in euro organizata ad-hoc de catre minister, la care s-a emis o suma record de 1,65 miliarde euro la un randament la 2 ani in jur de 0,4%. Astfel, o alta veste buna este ca pentru ceea ce a ramas din acest an, Ministerul Finantelor probabil ca isi va acoperi usor nevoile de finantare, ceea ce, alaturi de potentialul de interventie a BNR in piata de titluri, ofera un confort suplimentar investitorilor in obligatiunile si fonduri de obligatiuni suverane romanesti, ferindu-i probabil de scaderi semnificative de preturi, chiar si in ipoteza in care sentimentul pe pietele internationale s-ar inrautati.

Grafic 5: Prima de risc suveran a Romaniei, calculate ca diferenta dintre randamentul unui Eurobond si cel al unui instrument de referinta (swap de dobanzi) de pe piata EUR, ambele cu scadenta la 5 ani