Valul doi vs vânătoarea de oportunități

Autor: Horia Braun Erdei, CEO Erste Asset Management

Pe măsură ce a devenit tot mai clar că odată cu “revenirea la școala”, respectiv cu relaxarea regulilor de distanțare socială răspândirea pandemiei de Coronavirus devine greu de ținut sub control și ca acest fapt va limita dinamismul relansării economice, piețele financiare cele mai dinamice de până acum, respectiv cele de acțiuni, au făcut un pas înapoi. Astfel, în săptămâna trecută majoritatea indicilor bursieri recalculați în EUR au înregistrat scăderi situate între 2% și 3%. Volatilitatea de pe aceste piețe a ramas și ea una relativ mai ridicată, însă nici aceasta, precum nici scăderile cotațiilor nu au înregistrat nici pe departe niveluri similare cu cele din primul val al pandemiei. Părerea noastră e că alături de complicațiile aduse de acest val, avem de-a face și cu conștientizarea de către mulți investitori a faptului că scăderile de cotații bursiere pot reprezenta oportunități bune de a lua expunere pe o clasă de active care pare a fi printre puținele capabile să genereze randamente superioare ratei inflației în aproape orice scenariu macroeconomic aferent următorilor 10 ani. Ca atare, pe piețe există și interes de cumpărare, iar lichiditatea pe piețe a rămas una bună. În plus, devine din ce în ce mai probabil să vedem noi măsuri de sprijin al economiilor, așa cum se întâmplă în SUA unde pachetul fiscal fiind cel mai probabil întârziat exclusiv din cauza intereselor tactice dinaintea alegerilor prezidențiale.

Grafic 1: Piața americană de acțiuni, printre cele mai dinamice din ultimele 6 luni (conform indicelui S&P500, cu roșu în graficul de mai jos), constrânsă la o întrerupere a trendului de creștere datorită creșterii numărului de infectări Covid-19 (variație 5 zile în SUA, cu linia portocalie), care a modificat din pozitivă în negativă tendința surprizelor economice (linia albastră reprezentând indicele pentru SUA calculat de Citi).

Sursa: Bloomberg

În țările dezvoltate, hăul dintre dobânzi și inflație rămâne imens, dar variații marginale în așteptările inflaționiste continuă să aibă impact asupra randamentelor la titluri.

Conform unor estimări ale Global Index Research Group, parte a grupului JPMorgan, mai mult de ¾ din obligațiunile de stat din țările dezvoltate se tranzacționeaza la niveluri de randament situate sub rata inflației. În cazul unor țări precum SUA, între cei doi indicatori există o distanță semnificativă, în special din luna martie încoace, iar în cazul Europei de Vest și Japoniei, precum și a altor țări dezvoltate, vorbim deja de ceva ani de randamente negative în termeni absoluți, deși ratele inflației au rămas în teritoriu pozitiv. Faptul că randamentele unor instrumente sigure precum titlurile de stat sunt sub rata inflației este o realitate de dinaintea pandemiei, dar care va dăinui cu mult timp de aici înainte, mai ales că bănci centrale precum cea a Statelor Unite ale Americii și-au asumat în mod explicit o politică de toleranță prelungită față de rate ale inflației superioare referinței de 2% și de menținere la niveluri scăzute ale dobânzilor. Și totuși, evoluțiile de la o lună la alta ale ratei inflației și mai ales ale așteptărilor inflaționiste, chiar dacă marginale, au impact asupra cotațiilor titlurilor de stat și implicit asupra randamentelor acestora. Astfel, creșterea în SUA a așteptărilor inflaționiste – legată, credem noi, de o probabilitate mai ridicată a câștigării alegerilor prezidențiale și parlamentare de către Democrați, ale căror politici publice sunt estimate a fi mai inflaționiste – a contribuit la creșterea randamentelor titlurilor de stat americane la cele mai ridicate niveluri din iunie încoace, asta în ciuda faptului că o săptămâna de aversiune de risc precum cea trecută ar fi dus în mod normal la o scădere de randamente.

Grafic 2: Așteptările inflaționiste pe termen lung din SUA (cu portocaliu) versus randamentul unui titlu de stat american pe 10 ani (cu albastru)

Sursa: Bloomberg

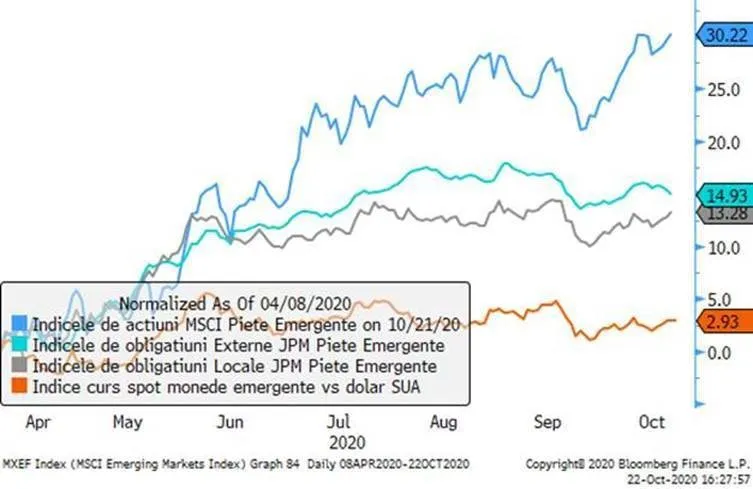

Investitorii de pe piețele emergente mizează pe o victorie a Democraților în alegerile din SUA

Reconfirmând ideea că la orice regulă exista o excepție, în ciuda sentimentului global mai pesimist, săptămâna trecută nu a fost una negativă pentru piețele emergente. Situația s-a datorat și faptului că dolarul american a revenit pe o tendință de depreciere, făcând ca indicii principali ai activelor calculați în moneda națională să beneficieze de impactul pozitiv al aprecierii de curs. La rândul său, deprecierea dolarului a avut în vedere probabil anticipația unei victorii a Democraților, care ar duce la o atenuare a politicilor comerciale confruntaționale cu o serie de țări emergente (nu însă și China). Pe lângă acestea, piețele au luat în calcul probabil și faptul că cel puțin pe continentul Asiatic, unde țările emergente sunt dominante, valul 2 al pandemiei pare mai controlat iar perspectiva de creștere economică mai bună decât în alte părți ale lumii. Singura subclasă care nu a beneficiat de elanul pozitiv a fost cea a titlurilor emise de țări emergente în valuta forte (în special dolari SUA), performanța absolută a acestora fiind afectată de creșterea randamentelor de referință la titlurile de stat americane.

Grafic 3: Evoluția indicilor activelor de pe piețele emergente, respectiv pentru acțiuni (albastru), obligațiuni în valută (turquoise), obligațiuni în moneda națională (gri), respectiv indicele cursurilor monedelor naționale (portocaliu)

Sursa: Bloomberg

De ce randamentele la titlurile în lei sunt încă mai mari și decât rata inflației (și prima de risc mai mare ca în alte țări din UE)?

Deși aflate pe o clara tendință de scădere, care a continuat și săptămâna trecută, randamentele la titlurile de stat în lei rămân încă la niveluri superioare celor ale titlurilor de stat din regiune și din Europa și înca superioare ratei inflației. Pentru a explica această situație, diferită față de cea a altor țări, încercam aici să desfacem ceapa acestui paradox. Astfel, randamentul unui titlu la 10 ani, de circa 3,5%, este în momentul de față compus din câteva ”cărămizi”:

- În primul rand, rata dobânzii de referință a BNR, la care banca centrală finanțează economia: aceasta, deși scăzută ca nivel, este încă semnificativ superioară dobânzilor de referință din alte țări europene. De ce? Rata inflației nu justifică actualmente o astfel de diferență, și alte țări având inflații comparabile cu cele ale României din ultimul timp. Mai degrabă e vorba de prudența BNR în condițiile în care riscurile legate de politica fiscală vor fi la cote ridicate în perioada următoare, iar BNR vrea să își păstreze gloanțe pentru perioade dificile ce pot apărea atunci când orice nou guvern va trebui să treaca la măsuri de reducere a deficitului bugetar.

- O altă explicație pentru menținerea unei dobânzi mai ridicate este politica de curs, care e una mult mai rigidă decât în cazul altor țări (de unde și volatilitatea mult mai scăzută a cursului leului față de zlot, forint sau coroană); într-o perioadă când contextul pandemic a pus presiune de depreciere pe alte monede din regiune, leul a rămas stabil inclusiv datorită unei dobânzi care face un depozit în lei mai bine remunerat respectiv un împrumut pe termen scurt în lei mai punitiv decât în alte monede europene. Aceeași motivație și politică a BNR în domeniul lichidității stă și în spatele unui nou strat al primei de risc românești, respectiv faptul că dobanzile interbancare se tranzacționează cu circa 0,4%-0,5% peste dobânda BNR, banca centrală oferind împrumuturi băncilor la 1,5% (dobânda cheie) doar în cantități limitate, băncile având acces la lei de care au nevoie în ultimă instanță doar la rata Lombard a băncii centrale, care se situează la 2%;

- Următorul “strat” de primă de risc e format de diferența de randament între titlurile pe termen scurt în lei și dobânzile interbancare; aici putem vorbi despre o primă de maturitate (scadență) scurtă, pentru că un investitor în titluri își imobilizează banii pe o perioadă mai lungă decât un investitor în depozite, iar în acea perioadă se pot întâmpla multe (inclusiv faptul că dobânda BNR sau dobânzile interbancare pot crește); mai e aici și un aspect de lichiditate, respectiv atunci când cumperi un titlu, chiar și cu scadență de 1 sau 2 ani și vrei să îl vinzi înainte de scadență, prețul de vânzare poate fi semnificativ diferit față de cel de cumpărare, pentru că trebuie să găsești cumpărători în carne și oase pe piață; când sunt mulți bani în piață acest lucru e mai ușor, dar, spre exemplu, în luna martie acest lucru nu a fost deloc facil;

- În fine, ca să ajungem la randamentul unui titlu pe 10 ani, trebuie să trecem și prin prima de maturitate (scadența) lungă, respectiv diferența de randamente dintre titlurile cu scadențe lungi (ex. 10 ani) și cele cu scadențe scurte (ex. 1 sau 2 ani). Această primă se explică similar cu prima de maturitate scurtă, doar că vorbim evident de perioade mai lungi de timp de imobilizare a banilor și în care incertitudinile privind economia și dobânzile sunt mai mari. De asemenea, dacă randamentele titlurilor pe termen lung se schimbă, această modificare are un impact mai mare asupra prețurilor titlurilor decât în cazul titlurilor pe termen scurt. De aceea acest ultim strat poate fi numit și prima de risc de piață.

Pe baza taxonomiei, observăm în graficul de mai jos că momentan ceea ce ține sus randamentul unui titlu pe termen lung sunt în special politica de dobânzi a BNR și prima de maturitate scurtă sau de lichiditate.

Grafic 4: Evoluția ratelor dobânzilor la lei și a randamentelor titlurilor de stat în lei la diferite scadențe

De la global la local - cum au performat acțiunile românești comparativ cu cele globale?

Trecând prin perioada de avans accelerat al piețelor de acțiuni și respectiv corecția de la începutul lunii septembrie, care a afectat în special performerii din ultimele 6 luni, poate sunteți curioși cum stăm azi în termenii performanței și respectiv cum se diferențiază România față de alte piețe de acțiuni. Ei bine, deși pierderile din trimestrul I al anului 2020 au fost similare pentru indicii globali, cei din SUA, zona euro, piețele emergente și România, în momentul de față există o diferențiere între aceștia. Astfel, SUA conduce înca în top, deși corecția a lovit acolo cel mai tare, rămânând singura piață majora (în afara celor asiatice) care rămâne pe plus de la începutul anului. Piața europeană, cele emergente în ansamblul lor rămân cu circa 10% sub nivelurile de la începutul anului, România situându-se cam în aceeași zonă de performanță. Explicația majoră a acestei diferențieri este probabil legată de compoziția sectorială a indicilor, piața americană având o reprezentare mult mai bună a sectorului tehnologiei, marele câștigator al crizei Covid-19, pe când pe piața europeană și cea romanească spre exemplu, sectorul financiar și cel energetic (puternic lovite în criză) sunt mai puternic reprezentate, față de cel tehnologic, mult mai slab reprezentat. Asta poate însemna și un semnal pozitiv într-un scenariu de depășire treptată a pandemiei, investiția pe cele din urmă piețe putând reprezenta o oportunitate, prețurile companiilor listate și mai ales ale celor din industriile afectate fiind unele scăzute deci potențial atractive.

Grafic 5: Pierderea maximă din acest an (a unui investitor ipotetic care a investit la maximele din februarie și a dezinvestit la minimele din martie), respectiv performanța de la începutul anului și recuperarea procentuală a pierderilor pentru principalii indici de acțiuni globali și locali (calculate în EUR: pentru SUA, S&P500, pentru piețele emergente, MSCI, pentru Europa Eurostoxx 600, pentru România, BET-XT-TR)