9 octombrie 2020

Erste Asset Management

9 octombrie 2020

Erste Asset Management

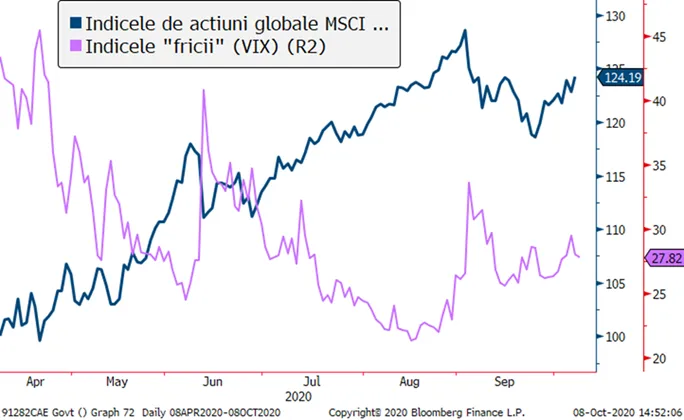

Tot inainte, dar cu tremurici

Am tremurat cu totii cand am auzit la sfarsitul saptamanii trecute vestea ca Presedintele american a fost infectat cu noul Coronavirus si am tremurat cu totii (de placere, de dezgust – fiecare dupa gust) cand dupa un tratament soc acesta a revenit pe un cal alb declarandu-se victorios asupra virusului. Intre timp, restul oamenilor de rand care nu au acces la cocktailul experimental Dexa-Plasma-Remdesivir se descurca cum poate in a face fata noului val de infectii care innoreaza si perspectiva economica din urmatoarele luni. Pietele financiare privesc in perspectiva de cateva luni sau chiar 1-2 ani, simtind prezumtiv pulsul economiei dincolo de suprafata stirilor de senzatie si de agitatia catorva zile. Ori pe piete am vazut in ultima saptamana un avans al tendintei de revigorare a activelor riscante si implicit o imbunatatire a sentimentului fata de riscul investitional. Aceasta din urma poate fi dedusa si din subperformanta unor active ce sunt adesea considerate sigure, “de refugiu” (safe havens), cum ar fi titlurile de stat americane (ale caror randamente au crescut, ceea ce inseamna ca preturile lor au scazut) sau cursul valutar al dolarului (a se vedea si Graficul 2). Tendinta constructiva pentru activele riscante (actiuni, dar si obligatiuni ale unor emitenti cu rating-uri mai slabe) a fost insa insotita de mentinerea la cote relativ mai ridicate a volatilitatii, semn ca optimismul cu privire la evolutia economiei - care in cazul SUA presupune anticiparea unui nou pachet de stimuli fiscali - nu e impartasit de toata lumea si ca zgomotul legat in special de alegerile prezidentiale americane poate devin cateodata asurzitor.

Grafic 1: Evolutia indicelui actiunilor de pe pietele dezvoltate globale (MSCI World) si respectiv al indicelui volatilitatii de pe principala piata de actiuni americana (VIX)

Sursa: Bloomberg

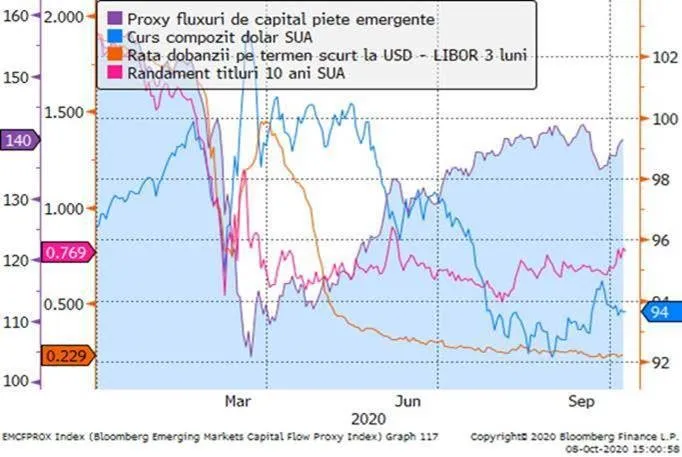

S-a terminat corectia de pe pietele emergente?

Luna septembrie a adus pe langa corectia de pe pietele dezoltate de actiuni si o subperformanta a pietelor emergente. In acelasi timp, spre finalul lunii septembrie, unele estimari oficiale (cum ar fi cele ale International Institute of Finance, o organizatie internationala specializata in monitorizarea economiilor si pietelor emergente) indicau o inrautatire semnificativa a fluxurilor de capital catre aceste piete, fluxuri care asigura o finantare vitala pentru multe dintre economiile deficitare in ce priveste sursele de capital locale. Ei bine, datele preliminare si performantele bune ale preturilor activelor din pietele emergente par sa indice o ameliorare rapida a acestor fluxuri in prima decada din luna octombrie. Aceasta evolutie pare corect corelata cu mai sus-mentionata imbunatatire a sentimentului de risc. In acelasi timp, insa, senzitivitatea ridicata la acest sentiment inseamna ca robustetea revigorarii pietelor emergente ramane vulnerabila la capriciile indicatorilor de risc, acestia din urma fiind si ei mai sensibili intr-o perioada in care temperatura politica in cea mai mare economie a lumii e la cote inalte. Ca si o pledoarie pentru economiile emergente in ansamblul lor, evidenta unei performante mai bune a sectorului manufacturier peste tot in lume avantajeaza aceste economii si in special cele din Asia emergenta, care ramane de facto principalul hub global de productie de bunuri, in ciuda tendintelor declarative ale tarilor dezvoltate de-globalizare si de re-shoring.

Grafic 2: Estimarea (de catre Bloomberg) a intrarilor de capital din pietele emergente alaturi de factori care influenteaza costurile de finantare pentru emitentii de pe aceste piete (respectiv nivelul dobanzilor din SUA si cursul dolarului)

Sursa: Bloomberg

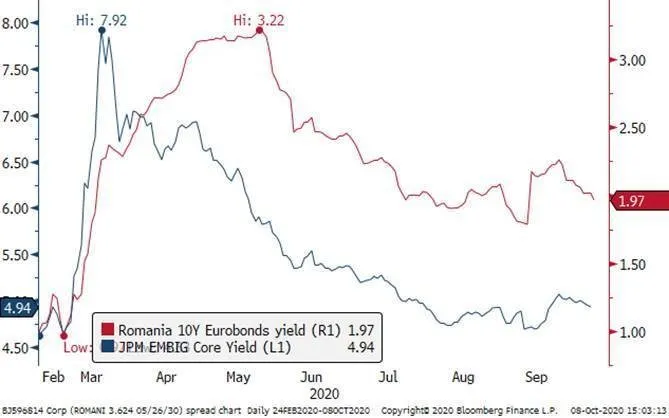

Randamentele Eurobondurilor romanesti reintra pe tendinta favorabila, dar raman de trecut testele evaluarilor agentiilor de rating si ale alegerilor generale

Poate va intrebati de ce vorbim atat de mult despre pietele emergente si despre interesul acordat acestora de investitori. Motivul este nemijlocit legat de performanta preturilor activelor romanesti, a caror corelatie cu active similare din complexul global al pietelor emergente este adesea una foarte puternica. Acest lucru se vede cel mai bine si mai consecvent in cazul titlurilor emise de tara noastra pe pietele internationale, in valuta forte (EUR sau USD). Dupa cum se vede si in graficul 3, randamentele Romaniei si cele medii ale unui indice de piete emergente merg “mana in mana”. Astfel, ameliorarea mentionata de pe pietele emergente (asociata cu o scadere a randamentelor pe aceste piete) s-a reflectat si printr-o comprimare a randamentelor (si implicit costurilor de finantare) ale Romaniei. Daca insa pentru primele riscurile pe termen scurt survin mai mult dinspre alegerile prezidentiale din SUA (in special in ipoteza unei realegeri a presedintelui in exercitiu), pentru Romania alegerile generale sunt extrem de importante, datorita mizei legate de politica fiscala. Cum pana in decembrie (sau martie, in cazul unei eventuale amanari) mai e ceva timp, pe termen scurt tremuricii domestici provin si de la evaluarile programate de agentiile de rating in perioada urmatoare, data fiind perspectiva negativa asociata de toate acestea rating-ului de investitii al Romaniei. In aceasta luna sunt programate a avea evaluari Moody’s si Fitch, in vreme ce Standard & Poors e programata pentru decembrie. Asa cum am spus despre piete ca privesc inainte increzatoare, chiar daca au ingrijorari, semnale similare par a caracteriza si atitudinea agentiilor de rating, acestea fiind constiente ca o estimare onesta si cu bataie pe termen lung privind deficitul Romaniei putand fi in realitate facuta abia dupa alegerile generale.

Grafic 3: Randamentul unui Eurobond emis in EUR de Romania pe 10 ani (cu rosu), alaturi de randamentul mediu al unui indice de titluri emise in EUR sau USD de pe pietele emergente (cu albastru)

Sursa: Bloomberg

In spatele performantei medii a bursei romanesti se ascunde o dispersie mare a performantelor actiunilor individuale

Cu o performanta (excluzand dividendele) de la inceputul anului de -12%, indicele BET-XT al Bursei de Valori Bucuresti nu se numara printre pietele de capital supra-performante ale lumii. Asta nu inseamna insa ca nu se pot face bani pe bursa romaneasca, chiar si in conditii de pandemie si recesiune economica. Astfel, pe langa stimulentul dividendelor platite de companiile listate (care adauga la finele lui septembrie circa 3,5% la performanta indicelui BET-XT), media performantei indicelui ascunde o dispersie destul de larga a performantelor actiunilor individuale. Astfel, avem si actiuni a caror cotatie a scazut de la inceputul anului cu peste 20%, dar si altele care au crescut cu mai bine de 10%. Arta administrarii active a unui portofoliu de actiuni tocmai de aici vine, in a acorda o suprapondere castigatorilor si o subpondere perdantilor. Toate acestea insa trebuie sa tina cont de o abordare prudenta (nu intotdeauna castigatorii de ieri sunt si cei de maine – mai ales ca implicit primii sunt mai scumpi in termeni relativi fata de cei din urma), diversificata (stiti povestea cu ouale si cu cosul), si pe termen lung (abordarile de cumparare/vanzare de frecventa inalta generand adesea costuri de trnzactionare mai mari decat beneficiile de performanta). Ca intotdeauna, analiza temeinica, la detaliul notelor de subsol, a performantei emitentilor este probabil cea mai sigura cheie a succesului pe termen lung.

Grafic 4: Evolutia procentuala de la inceputul anului a preturilor celor mai importante actiuni de la piata principala a BVB