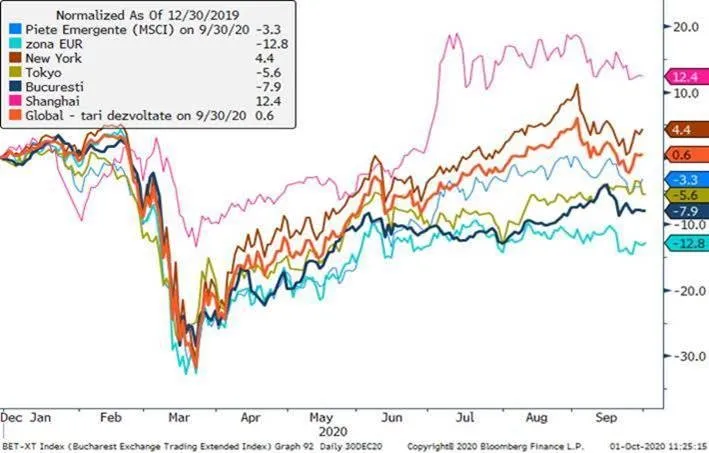

Saptamana de stabilizare, dar si de crestere a dispersiei performantelor pietelor de actiuni

Piata americana de actiuni, care da in genere tonul performantelor pietelor bursiere din lume, a cunoscut o stabilizare relativa pe parcursul ultimei saptamani a lunii septembrie, reusind sa recupereze o parte din pierderile inregistrate pe parcursul lunii. Peste Ocean evenimenul principal care pare sa orchestreze sentimentul pietei e legat de contextul politic, respectiv asteptatele alegeri prezidentiale, dar si negocierile dintre Republicani si Democrati privind un nou pachet de stimuli fiscali. In linie cu un sentiment mai favorabil riscului, am asistat si la scaderea preturilor titlurile de stat americane si a cotatiei dolarului (a caror variatie e in general direct proportionala cu aversiunea fata de risc a investitorilor). Cu toate acestea, nu toate activele riscante au beneficiat de imbunatatirea de sentiment, inregustrandu-se o dispersie crescuta a performantelor investitionale pe final de luna.

Grafic 1: Performante mai putin corelate: variatia procentuala de la inceputul anului a unor indicii reprezentativi ai diverselor piete principale de actiuni din lume

Sursa: Bloomberg

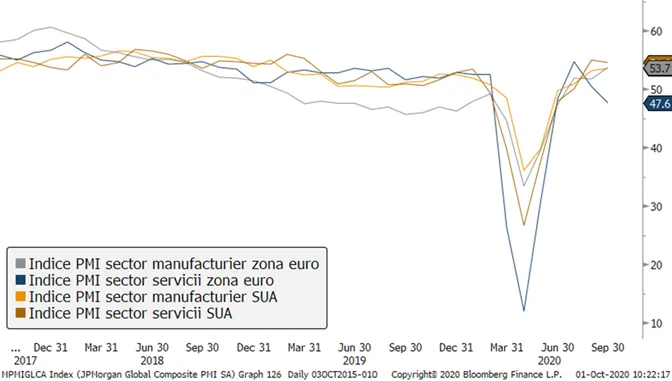

Europa continua sa subperformeze, redevenind epicentrul noului val al pandemiei

Printre pietele care nu au participat cu adevarat la revirimentul de final de septembrie s-a numarat si piata europeana de actiuni, care ramane o subperformera fata de alte piete regionale. Pe langa motivatia legata de predominanta pe aceasta piata a reprezentantilor “economiei vechi”, industrial-bancare, mai puternic afectata de pandemie decat “economia noua” (sectoare mai puternic tehnologizate), subperformanta pietelor bursiere europene se datoreaza probabil si evolutiei pandemiei, care pare sa fi luat o amploare mai mare pe continentul european, prefigurandu-se riscul instituirii de noi masuri de restrictie sociale si economice. Anticipatiile in acest sens par sa afecteze in special sectorul serviciilor european, care conform cifrelor aferente lunii septembrie apare in zona contractionista conform indicatorilor precursori de tip PMI (vezi graficul 2). Din fericire, deocamdata aceasta evolutie reprezinta mai degraba o exceptie de la tendinta de revigorare economica, indicatorii similari aferenti altor regiuni (SUA, piete emergente, Japonia, etc.) sau altor sectoare (sectorul manufacturier chiar si in Europa) ramand ferm in zona de expansiune a activitatii economice.

Grafic 2: Indicii PMI care anunta o expansiune economica (daca sunt situati peste nivelul de 50), respectiv o contractie economica (daca nivelul e sub 50)

Sursa: Bloomberg

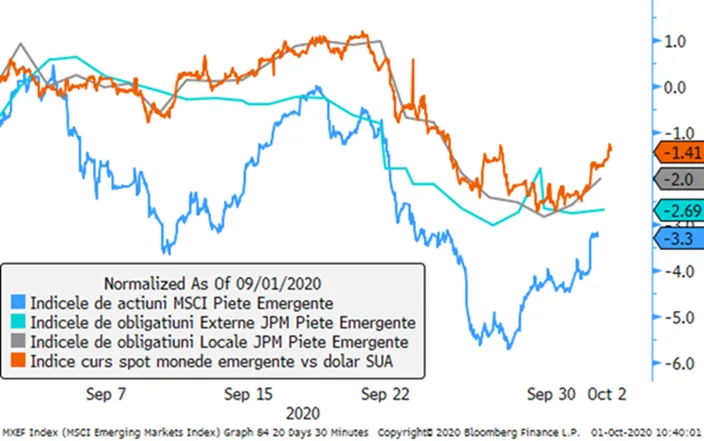

Pietele emergente in revenire la finalul unei luni negative

Daca pietele europene au fost printre subperformere, in schimb pietele emergente si-au revenit vizibil in saptamana trecuta, reversand usor tendinta negativa ce a caracterizat ansamblul lunii septembrie. Slabirea dolarului american a fost un catalizator important, ca de obicei, dupa cum a fost si imbunatatirea relativa a sentimentului fata de risc. Ca si in cazul altor piete, insa, revirimentul de durata e de asteptat sa fie fundamentat pe performanta economica. Cifrele pozitive din sectorul manufacturier global sunt de bun augur pentru pietele emergente, acestea fiind in general principalii furnizori de bunuri in cadrul circuitului comercial international.

Grafic 3: Variatia procentuala din ultima luna a indicilor aferenti pietelor emergente pentru diverse clase de active: titluri in moneda locala (cu gri), titluri in valuta forte (cu turquoise), curs de schimb valutar (cu portocaliu) si respectiv actiuni (cu albastru)

Sursa: Bloomberg

Alegerile locale din Romania intaresc convingerea pietei intr-un scenariu fiscal benign, dar mai raman obstacole de trecut

Romania nu a iesit in vreun fel in evidenta prin performanta specifica a pietelor sale de active financiare, incadrandu-se in plutonul celorlalte piete din regiune si respectiv din complexul de piete emergente. Rezultatele alegerilor locale nu au fost astfel un eveniment care sa surprinda investitorii prea mult, ele incadrandu-se in asteptarile relativ pozitive privind: (1) un parcurs continuu de reluare a cresterii economice; (2) neimplementarea in acest an a masurilor adoptate de Parlament cu privire la extinderea cheltuielilor cu salarii, pensii si alte venituri; (3) consolidare a deficitului bugetar la cote mai reduse in 2021 fata de 2020. Sigur ca se mentin riscurile ca aceste asteptari sa fie depasite de situatia “din teren”,dar deocamdata investitorii sunt multumiti sa fie platiti pentru acest risc printr-o surplus de randament comparativ cu alte titluri similare. Cine crede intr-un deznodamant “fericit” respectiv intr-un parcurs sustenabil al Romania, se poate astepta sa “incaseze” aceasta prima de risc, care probabil va disparea in momentul in care incertitudinile se vor disipa (asta probabil dupa alegeri si dupa adoptarea bugetului public aferent anului 2021. Pana atunci, rabdare si tutun, dar si timp suficient pentru o pre-pozitionare.

Grafic 4: Asteptand o convergenta: titlurile in EUR ale Romaniei la 7 ani versus titluri cu scadente similare emise de alte state europene

Preferinta revelata a bancherilor centrali: comparatie Leu romanesc versus Zlot polonez

Luna septembrie a fost una mai zbuciumata nu doar pe pietele de actiuni, ci si pe pietele valutare. Leul s-a resimtit si el, inregistrand o depreciere mai ampla pana la niveluri “istorice record”. Asa cum am tot amintit, insa, deprecierea leului a palit mereu in fata fluctuatiilor altor monede din regiune, si am ales azi sa exemplificam prin evolutia zlotului polonez. Deprecierea acestuia din urma a fost pe parcursul anului 2020 si a lunii septembrie mult superioara celei a leului. Ceea ce nu se vede atat de clar este insa faptul ca aceasta diferenta de volatilitate dintre cursurile celor doua monede se reflecta in oglinda prin diferenta de volatilitate (si de nivel) din cazul ratelor dobanzilor de pe pietele interbancare (vizibila in panelul de jos al Graficului 5), dobanzile la lei deduse din cotatiile la termen ale cursului de schimb avand o volatilitate clar superioara celor la zlotii polonezi. In ciuda faptului ca ambele banci centrale adopta declarativ strategia de politica monetara de tintire a inflatiei, volatilitatile diferite dintre cursuri si dobanzi reflecta preferintele tactice diferite ale celor 2 banci centrale in a atinge tintele inflationiste (BNR preferand un curs mai stabil, BNP niste dobanzi mai stabile).

Grafic 5: Evolutia procentuala din acest an a cursului de schimb si respectiv a dobanzilor deduse din piata valutara la termen (Fx Forwards): comparatia dintre leu si zlot releva preferinte diferite ale celor doua banci centrale privind volatilitatea mai mare tolerata a cursului (cazul Poloniei), respectiv a dobanzilor (cazul Romaniei)