Desi vara a trecut, temperatura de pe piete a crescut

Dupa un intermezzo de calm si optimism in a doua saptamana a lunii septembrie, saptamana trecuta am asistat la reluarea miscarii de corectie de pe pietele de actiuni globale, alimentata de o serie de incertitudini cu care se confrunta investitorii la acest moment. Proeminenta pentru piata de actiuni este incertitudinea cu privire la ritmul relansarii economice, avand in vedere intarzierea stimulilor fiscali asteptati – in SUA, respectiv riscul unor noi masuri de restrictie, dupa recrudescenta pandemiei in Europa (in special in Spania, Franta si Marea Britanie). Apoi, investitorii par ingrijorati si de discrepanta dintre evaluarea unor actiuni din domeniul tehnologiei, care a ajuns la multipli considerabili fata de performanta economica asteptata pe termen scurt din partea lor. Avem evident si incertitudinile inevitabile legate de apropiatele alegeri prezidentiale din SUA, ca si la fel de inevitabilele inceritudini legate de evolutia pandemiei in apropierea sezonului rece din emisfera Nordica si de progresul si posibilitatea obtinerii unui vaccin anti-Covid 19 in viitorul apropiat. Toate aceste incertitudini nu sunt noi, insa particularitatea situatiei actuale este ca investitorii sunt lasati sa se decida de unii singuri, fara un sprijin iminent din partea bancilor centrale, care si-au facut in mare parte treaba, furnizand lichiditate abundenta si ducand costurile de finantare la minime istorice. Sigur ca, precum in orice miscare de corectie, se vor gasi unii investitori curajosi care sa considere preturile actuale o oportunitate, mai ales din perspectiva unui orizont de investitii care de cele mai multe ori trece de cele cateva luni de incertitudini mentionate mai sus.

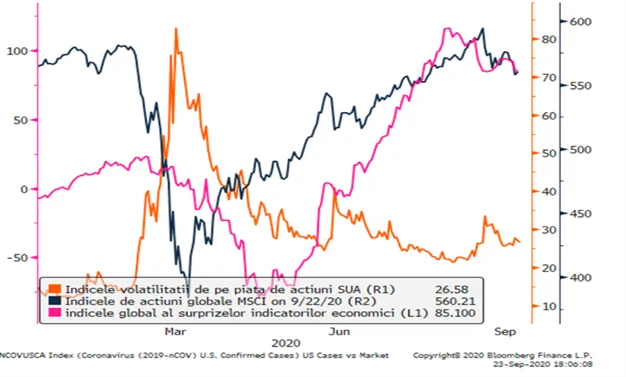

Grafic 1: Indicele surprizelor privind indicatorii economici globali (cu lila), alaturi de indicele de pret al actiunilor globale (MSCI World, cu albastru), respectiv de cel al volatilitatii pietei de actiuni SUA (VIX, cu portocaliu)

Sursa: Bloomberg

Cotatia dolarului urca pe fondul unei redistribuiri a riscurilor legate de evolutia pandemiei. Monedele din Europa Centrala si de Est scad si ele. Leul ramane cel mai domol dintre toate.

Dolarul american si-a implinit reputatia de moneda de refugiu, apreciindu-se fata de moneda europeana cu circa 2 la suta in ultima saptamana, in contextul in care centrul de greutate al evolutiei pandemiei de Covid-19 pare sa se mute usor dinspre SUA, unde numarul de cazuri decelereaza, inspre Europa, unde acestea par sa accelereze. Monedele din regiunea noastra, a Europei Centrale si de Est evolueaza in general intr-o corelatie apropiata de cea a evolutiei monedei EUR fata de cea a dolarului. Astfel, deprecierea monedei europene a fost insotita de o slabire a tuturor monedelor ECE fata de referinta europeana. Miscarea a fost evidenta si in cazul leului, dar, asa cum ne-am obisnuit deja, amplitudinea miscarii monedei noastre nationale a fost mult mai mica in ultima luna decat in cazul altor monede, in ciuda faptului ca ar fi putut exista un catalizator intern specific Romaniei, acela legat de decizia Parlamentului de a reintroduce marirea pensiilor cu 40% si alte stimulente bugetare evident nesustinute de situatia actuala a finantelor tarii.

Grafic 2: Evolutia din ultima luna (de la o baza uniformizata de 100) leului, a forintului maghiar, a zlotului polonez si a coroanei cehesti, alaturi de cea a dolarului american versus EUR

Sursa: Bloomberg

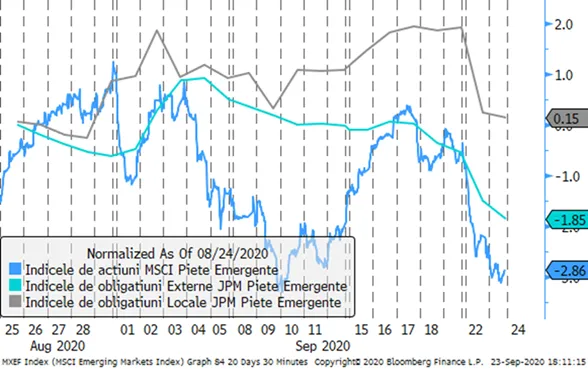

Sentimenul de Risc de pe piete a facut un pas inapoi si pietele emergente au simtit vantul rece al indiferentei investitorilor

Tinand cont de faptul ca activele tranzactionate pe pietele emergente sunt considerate mai riscante decat cele de pe pietele dezvoltate, o crestere a prudentei investitorilor fata de activele cu risc s-a tradus si prin subperformanta pietelor emergente pe toate segmentele acestora, respectiv actiuni, obligatiuni si monede locale. Pentru Romania, astfel de evolutii sunt extreme de relevante, pentru ca ele seteaza contextul in care investitorii straini evalueaza evenimentele si evolutiile economice interne. Astfel, un context extern negativ pe pietele emergente poate exacerba reactia investitorilor straini la stiri precum cea legata de votul Parlamentului de respingere a OUG privind rectificarea bugetara, dupa cum un context extern benign sau pozitiv poate sa determine o indulgenta sporita din partea acestora.

Grafic 3: Evolutia procentuala din ultima luna a indicilor aferenti pietelor emergente, respectiv cel de actiuni (albastru, calculat de MSCI), de obligatiuni in moneda locala (JPMorgan, cu gri), respectiv de obligatiuni externe, emise in valuta forte ((albastru deschis, calculat de JPMorgan)

Sursa: Bloomberg

Prima de risc de tara a Romaniei poate scadea sustenabil numai in contextul unui parcurs viitor de consolidare fiscala

Desi contextul extern nu a fost unul stralucit, stirea privind reintroducerea in Parlamentul Romaniei a majorarii pensiilor de 40% a avut pana acum un efect limitat pe pietele de actiuni, obligatiuni si valutara. Motivul este legat de comunicarea ferma din partea actualei Puteri guvernamentale cu privire la contestarea pe cai legale a acestei masuri, precum si perspectiva ca procedurile legale legate de aceasta contestare sa impinga o rezolutie pana dupa alegerile generale, cand noul Parlament (in lipsa unei mize electorale dar aflat in fata unei mize de stabilitate macroeconomica) ar putea amenda legea pensiilor intr-o forma mai sustenabila. Practic, decizia Parlamentului era deja in buna masura “discountata de piata”, investitorii concentrandu-se mai mult asupra orizontului post-electoral, asa cum e probabil sa o faca si agentiile de rating. Astfel, prima de risc a Romaniei, aflata pe o tendinta de scadere de prin luna mai incoace, isi va putea mentine aceasta tendinta doar in contextul in care bugetul pentru anul 2021 va putea arata o consolidare la un nivel de deficit inferior celui din 2020. Orice indoiala persistenta cu privire la acest rezultat e de natura sa majoreze prima de risc. Deocamdata Guvernul a reusit sa tina sub control aceste indoieli, iar nivelul ridicat a primei de risc – incomparabil mai mare decat a oricarei tari UE – face ca lucrurile sa nu iasa de sub control, ba chiar e de natura sa atraga noi investitori la orice miscare tentativa de crestere a acesteia, asa cum am vazut in piata si in aceste ultime 2-3 zile.

Grafic 4: Prima de risc suveran asociata Romaniei calculata ca diferenta de randament dintre un Eurobond emis in EUR pe 10 ani si referinta din zona euro la aceeasi scadenta

Grafic 5: Prima de risc asociata Romaniei calculata ca diferenta de randament dintre un titlu local emis in lei pe 10 ani si referinta din zona euro la aceeasi scadenta

Exista o prima de tranzactionare ca urmare a reclasificarii Romaniei din piata de frontiera in piata emergenta si a includerii a 2 actiuni in indicele FTSE al pietelor emergente?

Reclasificarea pietei romanesti de capital de catre FTSE-Russell la statutul de piata emergenta a fost sarbatorita cu oarecare tam-tam de autoritati, insa e important de urmarit daca si fondul urmeaza forma in acest caz, respectiv daca interesul investitorilor pentru bursa romaneasca va fi in continuare in crestere. Deocamdata avem doar dovezi circumstantiale legate de performanta celor doua actiuni incluse oficial in indicii de piata emergenta, iar evolutia acestora din ultimele 6 luni (care prin coincid si cu miscarea de revenire de dupa socul Covid-19 din luna martie), superioara celei aferente indicelui bursier, pare sa confirme o interpretare pozitiva. Sigur ca e prea putin ca sa putem trage concluzii definitive, dar avem un prim semnal legat de cresterea lichiditatii pietei din preajma momentului efectiv al rebalansarii indicilor FTSE (finalul saptamanii trecute), respectiv prin prisma faptului ca una dintre actiuni a suprapeformat semnificativ evolutia sectorului din care face parte, mai ales ca acest sector – cel financiar – nu este considerat printre cele “castigatoare” ale crizei Covid-19, ci mai degraba printre cele mai afectate de pandemie.

Grafic 6: Evolutia procentuala din ultimele 6 luni a cotatiilor celor doua actiuni incluse in indicii FTSE de piete emergente (SNN si TLV) versus cea a indicelui BET-XT Total Return