E greu sa inoti impotriva fluxului (de bani)

Corectia din prima saptamana a lunii septembrie de pe piata americana de actiuni – in special din sectorul de tehnologie – nu a continuat in saptamana trecuta si nici nu a generat o contagiune globala mai ampla, asa cum s-ar fi temut unii investitori mai pesimisti. Deocamdata, pare sa fi fost un episod de “detartraj” al evaluarilor considerate de unii excesive ale companiilor aminitite, respectiv al unor pozitii speculative excesive pe sectorul IT din SUA, episod intalnit de altfel si in luna iunie, la nivelul intregii piete. Astfel, volatilitatea pietei bursiere a fost in general in retragere, iar investitorii de pe burse si-au acordat un moment de reflectie inainte de a-si relua trendul de crestere, repozitionat, ce e drept, pe o panta mai putin abrupta. De remarcat ca traiectoria evolutiei actiunilor globale nu a diferit foarte mult de cea a gradului de “surpriza” aferent indicatorilor economici globali, semn ca fundamentele economice sunt inca mult mai influente decat

ne-ar face sa credem zgomotul creat de stiri punctuale si de titlurile senzationale gen “balena de la Wall Street”. Astfel, economia globala ramane conform indicatorilor precursori (leading indicators) in zona de crestere, piata muncii in curs de redresare (rata somajului in SUA a scazut la 8,4% in august), chiar daca ritmul relansarii a slabit. Una peste alta, a inceput deja ceea ce probabil va fi o serie de revizuiri in sens pozitiv (mai putin negativ) a previziunilor de crestere economica globala pentru acest an, OECD fiind prima institutie internationala care a anuntat o prognoza revizuita de la -6% la -4,5%. In contextul dat de redresarea economica – asa graduala si inechitabila cum probabil ca e – si de politica explicita a banilor ieftini, nu e de mirare ca o corectie de pe piata bursiera intalneste investitori doritori sa se imbarce pe trendul ascendant pe termen lung al pietei la preturi ceva mai decente, intrrupand astfel cursul pesimist luat pentru cateva zile de piete si facandu-l sa para mai degraba ca o depresie temporara de sfarsit de vacanta si inceput de scoala.

Grafic 1: Indicele surprizelor privind indicatorii economici globali (cu rosu), alaturi de performanta procentuala de la inceputul anului a pietei de actiuni globale, cu SUA inclusa (cu rosu), respectiv fara SUA (cu gri)

Sursa: Bloomberg

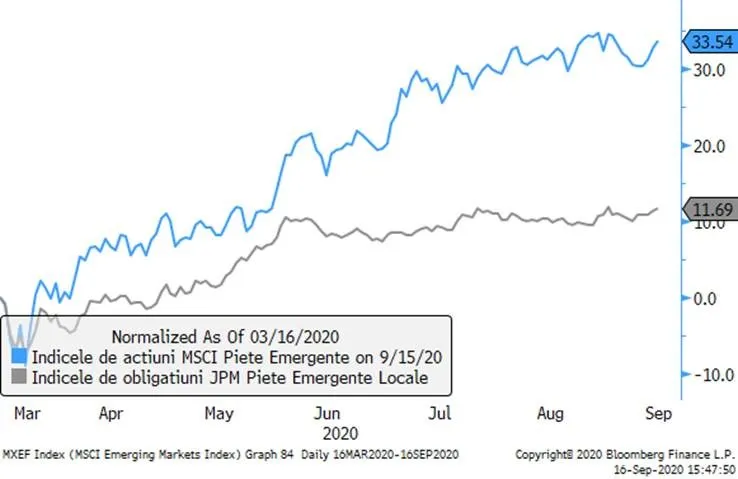

Pietele emergente – in special cele in moneda locala – se lasa si ele duse de valul optimist

Pietele financiare din tarile asa-numit emergente – respectiv acelea care nu sunt suficient de mature incat sa se califice la statutul de piata dezvoltata, dar totusi au infrastrucuturile de piata suficient de sofisticate si economia suficient de adanca incat sa permita investitii masive din partea investitorilor straini – au performat si ele pozitiv in a doua saptamana din luna septembrie. Substratul e probabil si in acest caz o imbunatatire – in special fata de asteptari - a perspectivei economice pentru aceste tari, alaturi de propagarea politicii banilor ieftini din tarile dezvoltate si in aceste tari prin intermediul unui curs mai slab al dolarului (principala moneda de finantare pentru tarile emergente). Intr-adevar, dolarul si-a reluat in cateva zile din saptamana trecuta traiectoria de depreciere, chiar daca la un nivel modest. Pentru investitorii pe pietele de obligatiuni locale din tarile emergente, un curs stabil al dolarului poate fi insa o conditie suficienta pentru ca investitia sa fie profitabila, pentru ca randamentele oferite in moneda locala sunt de obicei substantial mai mari decat cele in dolari sau euro. Pentru actiunile de pe pietele emergente, sentimentul general fata de risc e un factor determinant mai important, dat fiind ca aceste investitii se afla destul de sus pe scala riscului investitional.

Grafic 2: Cresterea procentuala fata de mijlocul lunii martie a indicilor pietelor emergente in moneda locala pentru actiuni si respectiv obligatiuni

Sursa: Bloomberg

Romania a beneficiat de sentimentul pozitiv de pe pietele emergente locale, in ciuda provocarilor legate de buget si de contextul electoral

Activele romanesti au cunoscut cresteri de preturi in ultima saptamana, confirmand puterea fluxului de bani ce vine dinspre Vest. Stirile locale au ramas mai degraba negative, cel putin din perspectiva evolutiei pandemiei si a noului episod al telenovelei bugetare al carei scenariu central are in vedere legea pensiilor, alocatiile copiilor si alte cresteri sau bonusuri salariale si ca actori principali membrii Parlamentului si ai Guvernului, urmandu-se a se ajunge cel mai probabil si la implicarea Presedintelui si a Curtii Constitutionale. Totusi, asemeni zgomotului de pe pietele globale, e posibil ca noi in Romania sa fim prea mult axati pe titlurile negative din presa, in vreme ce investitorii straini sa vada imaginea de ansamblu, care cuprinde printre altele si un elan pozitiv al economiei, in special pe axele de consum si investitii. Pe piata de actiuni, pe langa contextul economic, supraperformanta Romaniei vizibila in Graficul 3 a depins probabil si de interesul suscitat de perspectiva includerii actiunilor romanesti (cel putin 2 dintre ele, in functie de criterii prestabilite) in indicii FTSE-Russell de Piete Emergente, alaturi si de perspectiva unor dividende speciale sau intarziate ce ar putea fi platite de unii emitenti de calibru. Pe piata de obligatiuni (titluri de stat), performanta buna e sustinuta de faptul ca prima de risc oferita de randamentele titlurilor romanesti ramane una atractiva, mai ales in contextul regional si in ipoteza in care, pe de o parte, cresterea de 40% a pensiilor nu s-ar putea materializa pana la alegeri, iar pe de alta parte, Romania ar reusi sa finanteze mare parte din nevoile sale prin programele Comisiei Europene, cum ar fi facilitatea SURE de 4 miliarde euro. Atat titlurile in lei cat si cele in euro au cunoscut cresteri in ultima perioada, insa pentru obligatiuni e bine de stiut ca aceste cresteri echivaleaza cu scaderi de randamente prospective. In mod normal, titlurile de stat ar trebui sa fie instrumentele cu randamentele cele mai scazute din piata locala si se pare ca aceasta este si traiectoria catre care ne indreptam gradual.

Grafic 3: Evolutia procentuala de la inceputul anului a indicilor bursieri de pe piete selectate

Sursa: Bloomberg

Grafic 4: Evolutia procentuala din ultimele 6 luni a indicilor de pret al titlurilor de stat din Europa Centrala si de Est (calculati de Bloomberg), respectiv de pe Pietele Emergente (calculat de JPMorgan)