Orice trend are intreruperi sau despre cum o poveste de succes nu merita toti banii din lume

Cam asta ne-au dat de inteles evenimentele bursiere ale saptamanii trecute, cand piata americana de actiuni si-a luat un avant rapid spre finalul lunii august pentru ca apoi sa se corecteze la fel de rapid spre finele saptamanii trecute. Bursa americana a fost una dintre cele mai viguroase piete financiare din acest an, inspirata fiind de perfomanta remarcabila a marilor companii de tehnologie, insa investitorii par sa fi devenit ingrijorati de caracterul artificial al cresterilor alerte de preturi din acest sector. Conform presei financiare din Londra si New York, actiunile multor companii mari de IT au fost partial “umflate” de o activitate intensa de cumparari de optiuni de tip call, instrumente care dau detinatorului dreptul dar nu si obligatia de a cumpara actiuni (de ex. ale unor companii mari gen Apple sau Microsoft) la un pret prestabilit. Aceasta activitate a fost partial atribuita gigantului financiar japonez Softbank si s-a speculat ca a contribuit la cresterea volatilitatii pietei de actiuni americane, volatilitate care a “speriat” jucatorii de piata principala de actiuni, ducand la o corectie a indicelui american S&P 500 cu circa 5%. Celelalte piete de actiuni ale lumii au inregistrat evolutii mai echilibrate, dar sectorul de tehnologie, considerat un castigator al crizei generate de pandemie, a generat pierderi si pe alte piete din afara SUA, sentimentul ca acest sector a devenit prea scump parand sa fie unul contagios. In paralel, indicatorii economici publicati recent sugereaza o continuare a relansarii economiei globale, dar intr-o masura mai putin surprinzatoare si cu un elan mai scazut. Se pare asadar ca pietele de actiuni simt nevoia unui catalizator suplimentar pentru a-si relua ascensiunea, unul dintre acestea putand fi pachetul stimulativ de circa 2 trilioane dolari care face obiectul disputelor politice pre-electorale, motiv pentru care progresul privind adoptarea sa intarzie sa apara.

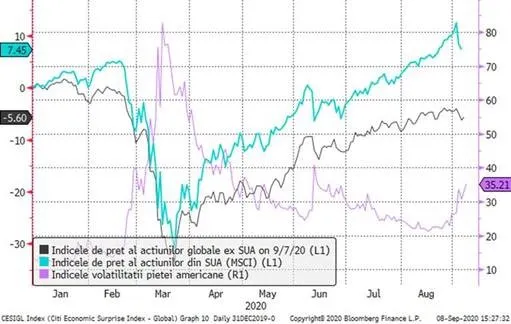

Grafic 1: Performanta procentuala de la inceputul anului a pietei americane de actiuni versus cea a actiunilor globale exclusiv SUA: americanii conduc la performanta, dar si la volatilitate

Sursa: Bloomberg

Nici tendinta pozitiva a pretului aurului si nici cea a deprecierii dolarului nu trebuie luate ca fiind perene

O alta lectie a saptamanii trecute, respectiv un alt trend interupt este acela al deprecierii dolarului, moneda americana urcand usor in preferintele investitorilor in ultima saptamana. In paralel cu schimbarea de macaz de pe piata valutara a fost intrerupta si ascensiunea din ultimele saptamani a cotatiilor principalelor marfuri, care sunt in genere exprimate in dolari. Cotatia aurului a fost printre acestea, insa performanta metalului pretios slabise deja din intensitate de pe la mijlocul lunii august, semn ca nici cel mai pretios metal nu e de nepretuit cand il privesti ca pe o investitie.

Grafic 2: Cotatia aurului si cotatia compozita a dolarului fata de un cos reprezentativ de monede

Sursa: Bloomberg

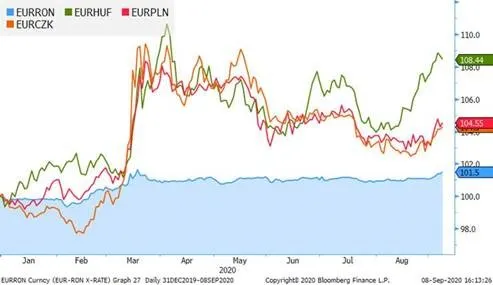

Deprecierea monedelor emergente s-a reluat o data cu intarirea dolarului SUA; leul romanesc a trecut si el un prag, dar ramane cea mai stabila moneda din regiune

Cum dolarul e considerat o moneda de finantare pentru tarile emergente si aprecierea lui implica niste costuri de finantare mai mari pentru acestea, nu e de mirare ca tendinta ascendenta a acestuia a dus implicit si la deprecierea monedelor din aceste tari. Tendinta nu a ocolit Europa Centrala si de Est, unde monedele vecinilor nostril vestici au cunoscut deprecieri semnificative, de pana la 4% in cazul Ungariei. Leul a oglindit aceasta tendinta, insa la o scala mai mica, asa cum ne-am obisnuit deja.

Grafic 3: Deprecierea leului versus cea a monedelor cehesti, poloneze si maghiare

Sursa: Bloomberg

Uite motiunea, nu e motiunea sau despre cum intreruperile pot fi si pozitive

Pe plan local, miscarile pietelor globale au avut un ecou mai mic in faza initiala, cu exceptia aminitita a reactiei cursului de schimb. A avut insa impact stirea cu privire la esecul motiunii de cenzura, care a demonstrat lipsa unei majoritati clare in Parlament si implicit probabilitatea mai redusa a unei instabilitati guvernamentale, lucru vazut pozitiv de piete care au “recompensat” Romania printr-o scadere a primei de risc in EUR asociate tarii noastre la un nivel minim din luna aprilie incoace. In paralel, pe piata de titluri de stat in lei, interesul pentru licitatiile Ministerului de Finante a crescut si el din partea investitorilor, sumele emise depasind planurile initiale ale Trezoreriei si randamentele scazand si ele in mod simtitor. Piata de actiuni romaneasca a supraperformat si ea pietele din regiune si a rezistat corectiei globale, esecul motiunii nefiind insa singurul si principalul catalizator, caci actiunile locale au primit un elan si din partea raportarilor financiare peste asteptari la nivelul trimestrului al II-lea, precum si, probabil, de anticiparea momentului includerii celor mai lichide actiuni locale in indicii aferenti pietelor emergente calculati de Footsie-Russell.

Grafic 4: Prima de risc a Romaniei, calculata pe baza diferentei de randament intre un Eurobond Romania si un instrument comparabil din zona euro cu scadenta la 10 ani

Grafic 5: Evolutia unor indici bursieri selectati in comparatie cu indicele BET-XT inclusiv dividendele