Poate fi 2020 pana la urma un an de performante pozitive pe piete?

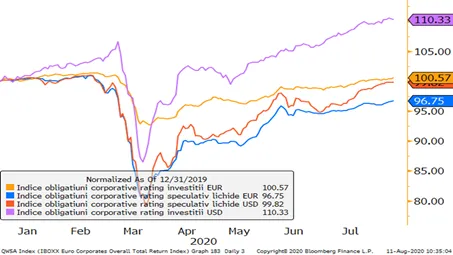

Daca puneam aceasta intrebare la sfarsitul lunii ianuarie, raspunsul ar fi fost probabil unul unanim afirmativ, daca o puneam la sfarsitul lunii martie probabil gaseam unanimitate in varianta negativa. Asa cum arata si psihologii ca experientele mai iesite din comun sunt mai usor de amintit, aceasta stare de spirit negativa imprimata de volatilitatea pietelor de la inceputul pandemiei e posibil sa fi ramas cu multi dintre investitori. Asta desi pietele au batut cale lunga de atunci, cu toate clasele de active afectate de acea perioada recuperand masiv din pierderi si multe dintre ele trecand chiar in zona pozitiva. Asa cum e normal intr-o perioada de incertitudini crescute, ascensiunea a pornit de la activele de “calitate”, care au in spate emitenti cu bonitate si afaceri solide. Tot aceste active sunt si cele care sunt in zona de performanta pozitiva de la inceputul anului, incluzand aici titlurile de stat din tarile dezvoltate, obligatiunile cu rating de investitii. In perimetrul actiunilor, performanta s-a diferentiat la nivel sectorial, IT-ul, sectorul de sanatate si partial sectorul de consum beneficiind de interes crescut si ajungand in teritoriu pozitiv, impingand de asemenea indicii pietelor care au o expunere mai mare pe aceste sectoare ( a se vedea indicii NASDAQ si S&P 500 din SUA, dar si indicele aferent pietei chineze de actiuni) in aceeasi zona verde de performanta. Agregand pietele la nivel global, componenta sectoriala, dar si aspectul “calitativ” a facut ca pietele dezvoltate sa treaca si ele pe un usor plus in ultima saptamana, in vreme ce pietele emergente raman inca sub valoarea de referinta de la inceputul anului, dar tendinta lor s-a mentinut si ea pozitiva in ultima luna.

Grafic 1: Diferenta de “calitate” conteaza: performanta de la inceputul anului a unor indici de obligatiuni corporative (100 e referinta de pret de la inceputul anului)

Sursa: Bloomberg

Grafic 2: Diferentele sectoriale conteaza: performanta de la inceputul anului a unor indici de actiuni (100 e referinta de pret de la inceputul anului)

Sursa: Bloomberg

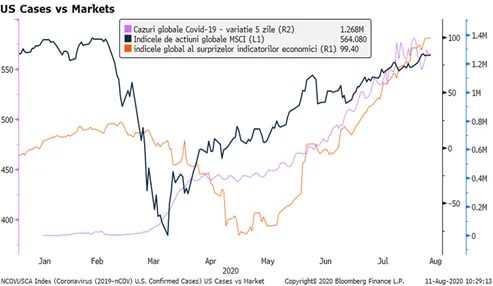

Pandemia Covid-19 continua la nivel global, dar pare a pierde din intensitate; revigorarea economica asisderea

Avansul paralel dintre pandemie si economie a continuat si in luna iulie si in prima saptamana a lunii august, in termeni marginali insa, pandemia la nivel global pare sa-si fi atenuat in ultima saptamana panta ascendenta a variatiei de cazuri noi de Covid-19, in timp ce “surprizele” din economie si din conturile de profit si pierdere au fost mai degraba pozitive in ultima perioada. De aici, un avans mai sangvin al unor segmente ale pietei financiare in ultimele 2 saptamani.

Grafic 3: Avans paralel al economiei si pandemiei, dar panta mai curajoasa a surprizelor economice a dat un imbold pietelor

Sursa: Bloomberg

E inflatia o problema? Pentru consumatori da, pentru investitori (astazi) nu

Interesul publicului avizat cu piata financiara a fost captat intr-o anumita masura de evolutiile rapide ale asteptarilor inflationiste – reflectate de asa-numitele titluri de stat protejate de/indexate la inflatie, care au atras o cerere avida din partea investitorilor, preturile lor crescand drept urmare in ultimele saptamani. Simplist vorbind, inflatia inseamna preturi mai mari, pe care le platesc consumatorii si le primesc producatorii, dar nu toti, caci pentru multi dintre ei majorarile se datoreaza unor cresteri de costuri de productie/distributie. Pentru investitori, lucrurile sunt mai nuantate. Daca inflatia duce la cresterea dobanzilor de catre bancile centrale, e de rau. Daca cresterile de preturi se revad in profiturile companiilor, e de bine pentru investitorii in acele companii. Daca ele sunt datorate cresterilor de preturi la materiile prime, beneficiaza in general investitorii tarile bogate in resurse naturale (in general tari emergente), dar pierd cei mai mari consumatori de astfel de materii prime. Cum stam din acest punct de vedere in momentul de fata? Vorbim intr-adevar de o usoara ascensiune a inflatiei, dar cresterile de preturi nu sunt generalizate la toate produsele si rata inflatiei e una moderata, venind in cazul tarilor dezvoltate de la niveluri si niste asteptari extrem de scazute. De asemenea, multe cresteri de preturi se datoreaza costurilor suplimentare generate de gestionarea situatiei Covid-19 (mobilitate scazuta, costuri de securitate si de igienizare sporite, etc.) sau normalizarii (tot de la niveluri extrem de scazute) ale preturilor la energie si materii prime. In aceste conditii, interpretarea bancilor centrale nu este si nu poate fi momentan decat una de tolerare a acestor cresteri si chiar a unor eventuale continuari a acestora. Asta inseamna ca dobanzile vor ramane inferioare inflatiei, indemnand investitorii spre active cu risc mai mare. Vorbim asadar din nou despre fenomenul de “goana dupa randamente”. Ca si dupa aur (activ considerat de refugiu in perioade de dobanzi mai mici decat inflatia).

Grafic 4: Inflatia medie anuala asteptata dedusa din preturile titlurilor indexate la inflatie din SUA si Germania

BNR mai reduce o tura rata dobanzii. Ce urmareste prin asta? Credite mai ieftine, reducerea costurilor de finantare ale statului, dar teoretic si descurajarea economisirii excesive

Banca Nationala a Romaniei a redus saptamana trecuta rata dobanzii de politica monetara de la 1,75% la 1,5%, un nivel minim istoric. Timing-ul miscarii a fost putin surprinzator pentru piata, insa BNR s-a putut baza pe o prognoza beninga a ratei inflatiei (aflata la “tinta” atat in 2020 cat si in 2021), pe un context extern favorabil (tendinta de apreciere a cursului monedelor emergente, resimtita usor si de leul romanesc), de un context de finantare a bugetului de stat mai relaxat (in conditiile aprobarii de catre Consiliul European a pachetului de relansare europeana pentru anii urmatori, ca si a succesului emisiunilor de Euroobligatiuni), respectiv a unui context fiscal mai putin relaxat (in conditiile asumarii de catre Guvern a unei aplicari partiale/esalonate a legii pensiilor). Ce e important si pentru eventuale alte miscari similare, BNR vede pandemia preponderent ca un soc negativ pentru cererea de bunuri si servicii din economie, de aceea reactioneaza si e de asumat ca va continua sa o faca intr-un mod care sa sustina revigorarea acestei cereri. Ca reactie in piata, randamentele titlurilor de stat au scazut, in special pentru scadentele mai scurte, preturile titlurilor crescand ca urmare.

Grafic 5: Dobanzile si randamentele continua sa scada, impulsionate acum de miscarea BNR

Tabel: Performantele lunare si cumulate din 2019 ale fondurilor mutuale administrate de EAM Romania

Observatii:

- Performantele pozitive au dominat peisajul anului 2020 cu exceptia lunilor februarie si martie

- Fondurile de obligatiuni au recuperat puternic din pierderi, cele in moneda nationala practic integral, iar fondul in EUR se afla pe o tendinta de recuperare accelerate din luna mai incoace;

- Fondurile cu investitii externe (You Invest-urile) au din luna aprilie incoace o serie neintrerupta de performante lunare pozitive;

- Performantele negative ale fondurilor cu componenta de investitii in actiuni sunt in 2020 in termeni absoluti mult sub performantele pozitive din 2019;

- Din perspectiva mai lunga (inc. 2019), performantele fondurilor sunt in linii mari comparabile cu randamentele asteptate pe baza mediilor pe termen lung, chiar si dupa perioada de volatilitate extrema inregistrata in luna martie de toate clasele de active.