22 iulie 2020

Erste Asset Management

22 iulie 2020

Erste Asset Management

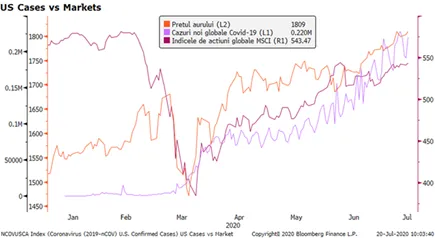

Lipsa de directie a pietelor financiare din ultima saptamana a dat impresia ca investitorii stau si privesc atent tango-ul dintre pandemie si economie - ambele evoluand peste asteptari in ultima perioada, urmarind ruperile de ritm si incercand sa ghiceasca care pe picioarele cui va calca primul/prima. Daca pana de curand pandemia parea ca “ia fata” in aceasta intrecere, tinand cont de accelerarea rapida a cazurilor in special pe continentul american, in ultimele zile fluxul de stiri a dobandit mai degraba o tenta pozitiva. Pe de o parte, au fost raportate progrese in cursa pentru obtinerea unui vaccin contra noului Coronavirus, prin primele teste preliminare pe pacienti umani realizate de consortiul dintre Universitatea din Oxford si compania farmaceutica Astra Zeneca, cu toate ca pana ca acesta sa ajunga in faza de productie in masa mai e cale lunga. Pe de alta parte, succesul negocierilor indelungate privind pachetul european de relansare a economiei si privind bugetul multianual european, care cumulate pun in joc circa 1,8 trilioane EUR, a adus si el o raza de soare pe piete si un punct de avantaj suplimentar pentru economia europeana, mai ales ca pandemia pare a fi mai bine gestionata aici decat peste Ocean. Cursa “inarmarii” cu si mai mari stimulente nu s-a incheiat insa, mai ales ca in SUA se asteapta noi masuri guvernmentale in contextul expirarii sprijinului autoritatilor pentru cei care si-au pierdut slujbele, dar nu pot reveni la lucru datorita mentinerii restrictiilor in anumite parti ale economiei. Ramane de vazut daca pietele de actiuni vor continua sa reactioneze pozitiv chiar si cand pandemia ne danseaza alaturi, urmatoarea ocazie de “infruntare” fiind sezonul de raportari financiare aferente trimestrului al II-lea, unul dezastruos pentru economii, idee cu care insa toata lumea e impacata, fiind mai relevante indicatiile companiilor privind planurile viitoare. In orice caz, prelungirea convietuirii cu virusul sustine probabil tendinta pozitiva pentru companiile din sectoare care s-au comportat bine in contextul pandemiei - cum sunt sectorul tehnologiei, al biotehnologiei sau al ingrijirii medicale, acestea avand o buna reprezentare pe bursa americana.

Grafic 1: Evolutia indicelui bursier de pe pietele globale, a pretului aurului si variatia numarului de cazuri globale de imbolnavire cu Covid-19

Sursa: Bloomberg

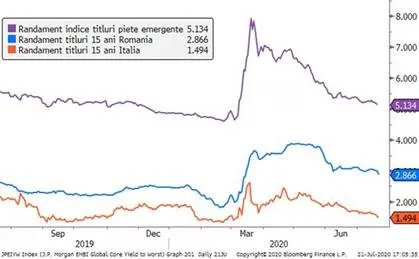

Un pas in plus spre unificarea europeana = un pas in plus spre convergenta de randamente

Desi de ani de zile exista – in genere din partea comentatorilor anglo-saxoni – un scepticism ridicat cu privire la vointa politica pentru o Uniune Europeana mai “unita” si presa raporteaza frecvent despre disensiunile dintre Statele Membre, la sfarsitul zilei dorinta de compromis si de solidaritate pare sa prevaleze, asa cum a facut-o si in fata crizei datoriilor suverane din 2010-2012. Astfel, dupa negocieri maraton au inceput week-end-ul trecut si desi unele ambitii ale Comisiei Europene si al nucleului franco-german au fost ajustate, ne aflam totusi in fata unui acord de masuri stimulative de proportii istorice, finantat inclusiv prin datorie asumata la “comun” de Statele Membre. Pe langa impactul economic direct si cel de sentiment care au impulsionat piata de actiuni, piata de obligatiuni a tarilor “periferice” a reactionat si ea, titlurile italiene la 2 ani tranzactionandu-se la un randament de 0% pentru prima oara de la inceputul crizei Coronavirus din martie 2020. Sigur ca un astfel de context e unul pozitiv si pentru Euroobligatiunile romanesti emise pe piata europeana, care si-au continuat tendinta de reducere a randamentelor si de crestere a preturilor. Ele au beneficiat si de un context favorabil din partea cererii fondurilor de investitii specializate pe pietele in curs de dezvoltare (emergente), care in ultimele saptamani au atras sume semnificative de la investitorii aflati in cautare de randamente.

Grafic 2: Evolutia randamentelor titlurilor pe 15 ani emise pe piata europeana de Romania si Italia (in EUR), respectiv aferente indicelui titlurilor de pe pietele emergente (preponderant in USD)

Sursa: Bloomberg

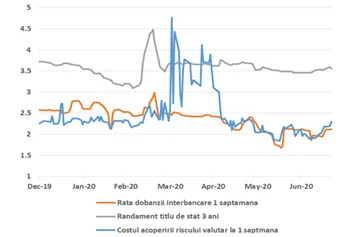

Continua lipsa de apetenta pentru licitatiile de titluri ale Ministerului Finantelor pe piata locala

Sentimenul pozitiv care se mentine fata de titlurile in EUR sau USD de pe pietele internationale nu a fost reflectat in mod similar si pe piata locala, unde Ministerul Finantelor nu a mai reusit sa atraga un interes suficient de amplu pentru a preveni o crestere usoara a randamentelor. Astfel, licitatia de luni pentru titluri pe 8 ani reprezinta prima licitatie de obligatiuni respinsa de oficialii ministerului din luna martie incoace, fiind probabil menita a da un semnal de invalidare a tendintei de crestere a costurilor de finantare ale statului. Totusi, tendinta aceasta pare a avea ceva radacini, fiind imprimata de o reticenta crescuta a investitorilor straini de a mai continua cumpararile de titluri, de lipsa de lichiditate sezoniera din partea bancilor in conditiile platilor de impozite si taxe lunare si trimestriale si posibil si de “concurenta” titlurilor emise catre populatie incepand cu aceasta luna.

Grafic 3: Evolutiile dobanzilor la lei de pe piata monetara, piata valutara la termen, respectiv piata titlurilor de stat

Sursa: Bloomberg

E evolutia epidemiei de Covid-19 din Romania un motiv de subperformanta a pietei bursiere locale?

Chiar daca la nivel european se pare ca avem o gestionare relativ eficienta a valului de imbolnaviri generat in contextul masurilor de relaxare si revenire la normalitate, e la fel de evident si ca exista diferente mari intre tari la nivelul acestei eficiente si din pacate Romania pare a se situa mai aproape de polul tarilor cu succes redus, date fiind evolutiile recente ale pandemiei locale. In acelasi timp, asistam de la inceputul lunii iulie la o evolutie mai timida a pietei bursiere romanesti in comparatie cu cea europeana, dar si cu alte piete comparabile (asa-numitele piete emergente). Pot fi cele doua evolutii puse in corelatie, asa cum ar sugera si graficul 4? Desi de corelatie ar putea fi vorba, credem ca asta nu inseamna si cauzalitate, pentru ca daca investitorii ar fi reactionat la evolutia pandemiei, am fi vazut o activitate mai intensa de vanzari pe piata bucuresteana, ceea ce nu a fost cazul. De asemenea, ar fi trebuit sa vedem evolutii negative la BVB, ceea ce iarasi nu a fost cazul, fiind mai degraba vorba de o evolutie timida si stabila versus o evolutie pozitiva pe alte piete, precum si de rulaje scazute specifice sezonului estival. E de discutat de asemenea daca evolutia pandemica locala reprezinta un risc iminent si suficient de material pentru afacerile companiilor listate, in conditiile in care, pe de o parte, autoritatile au o apetenta redusa pentru noi restrictii, iar pe de alta parte, profilul multor companii listate nu le expune direct si imediat la astfel de restrictii. Rezultatele financiare pentru trimestrul al II-lea ce se vor publica in urmatoarele saptamani vor aduce mai multa lumina asupra celui de-al doilea aspect, de aceea e posibil ca atitudinea de expectativa a investitorilor sa fie justificata.

Grafic 4: Evolutia relativa a pietei europene de actiuni fata de cea romaneasca: se poate explica subperformanta recenta de evolutia nefavorabila a epidemiei din Romania?