13 iulie 2020

Erste Asset Management

13 iulie 2020

Erste Asset Management

Expansiunea Covid-19 versus expansiunea economica: cine va castiga sprintul de vara?

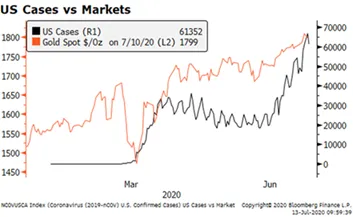

Ultima saptamana a adus o evolutie accelerata de raspandire la nivel global a cazurilor de infectare cu SARS-CoV-2, unele regiuni din SUA fiind printre focarele cele mai fierbinti ale epidemiei. In acelasi timp, asistam si la o evolutie ascendenta a indicatorilor precursori (leading indicators) ai activitatii economice, a caror evolutie, desi inca departe de a arata o crestere economica robusta extinsa, a susprins majoritatea analistilor economici si financiari in sens pozitiv. Sigur ca natural vom putea face corelatia intre relaxarea masurilor de restrictionare a economiei dar si de restrictii privind distantarea sociala si evolutia ascendenta a epidemiei, intr-o buna masura asteptata si asumata de autoritati. Le fel de natural se pune intrebarea daca de la un punct incolo evolutia acestui nou val de infectari va duce la impunerea de noi restrictii si daca nu cumva aceasta va duce la o reluare a sentimentului negativ pe pietele financiare. Intr-adevar, acestea din urma par sa-si fi temperat elanul pozitiv in ultimele saptamani, urmarind atent “cursa” dintre Covid-19 si economie. Totusi, desi am vazut o crestere pe zona de active de tip refugiu, cum e Aurul, pietele de actiuni si volatilitatea acestora s-au mentinut intr-o zona de stabilitate relativa. Credem ca aceasta stabilitate reflecta constientizarea faptului ca autoritatile monetare si fiscale au dovedit o vointa ferma de a proteja economiile si pietele, ceea ce face ca orice “pariu” negativ de amploare din partea investitorilor sa comporte un risc semnificativ de pierderi, pentru ca ar insemna sa “pariezi contra bancilor centrale”, lucru care nu a reusit nimanui in ultimii 30 de ani (iar daca vorbim de SUA, nu a reusit nimanui in istorie). De asemenea, strategiile de combatere a epidemiei au crescut si ele in complexitate (incluzand o capacitate crescuta de testare, posibilitatea unor restrictii punctuale de focare, cresterea experientei in gestionarea tratamentelor bolii, etc.), iar masurile de relaxare nu au dus peste tot la cresteri ale infectarilor, ceea ce reprezinta progrese clare fata de situatia din martie-aprilie. In fine, amenintarea unei spirale negative a pietelor ar trebui sa se mai lupte si cu volumul ridicat de detineri de cash care inca persista la nivelul economiilor dezvoltate, in conditiile in care retinerea privind consumul si masurile de sprijin ale autoritatilor au crescut semnificativ rata de economisire a populatiei.

Grafic 1: Evolutia pretului aurului (cu portocaliu) versus evolutia noilor cazuri de Covid-19 in SUA (crestere zilnica, cu negru)

Sursa: Bloomberg

Grafic 2: Indicele Surprizelor privind Indicatorii Economici Globali (cu albastru), indicele de pret al actiunilor globale (cu rosu) si indicele PMI cu privire la economia globala (verde)

Sursa: Bloomberg

Piata chineza de actiuni trage actiunile pietelor emergente dupa ea. Romania ramane mai corelata cu Europa, in ton de consolidare.

Pe langa evolutiile mai sus mentionate, saptamana trecuta a adus in atentie evolutii surprinzator de pozitive a pietei de actiuni chineze, care a impins din spate intregul complex al pietelor emergente de actiuni, ducand la o supraperformanta evidenta a acestora fata de pietele consacrate (dezvoltate). Tinand cont de reluarea tendintei de crestere a economiei chineze si de mesajele de “incurajare” ale autoritatilor chineze pentru investitorii locali de pe piata bursiera, aceasta supraperformanta nu ar trebui sa surprinda, existand chiar o paralela posibila cu situatia din 2009, cand relansarea burselor globale a pornit cu avantul luat de piata chineza, pe atunci impulsionata de masurile de relaxare monetara si fiscala de amploare ale conducerii chineze.

Pietele dezvoltate au avut in schimb o evolutie mai sceptica, din motivele mentionate mai sus. Piata de la Bucuresti, desi foarte aproape de a fi “promovata” de Footsie la statutul de piata emergenta, a prezentat o corelatie mai stransa cu piata europeana decat cu indicele emergent, mentinandu-si o evolutie usor negativa de la inceputul lunii iulie pe fondul unei lichiditati scazute fata de lunile anterioare, dar si a lipsei unor catalizatori importanti pentru directionalitatea pietei. E de asteptat ca sezonul raportarilor financiare aferente trimestrului al II-lea, care incepe spre finalul lunii, sa dezmorteasca putin piata, aducand noi semnale privind sanatatea financiara si rezilienta pe timpul pandemiei a companiilor listate la bursa.

Grafic 3: Cresterea de la inceputul anului a indicilor bursieri de pe cele mai importante piete de actiuni de pe mapamond

Sursa: Bloomberg

O noua emisiune de Eurobonduri: marfa noua in dolari, dar semnalul e mai pozitiv pentru titlurile in EUR

Dupa nici doua luni de la emisiunea de la finele lunii mai, Romania a iesit din nou la rampa printr-o emisiune pe pietele internationale, “atacand” de asta-data piata americana printr-o emisiune in doua transe (pe 11 si respectiv 30 de ani) in dolari SUA. Spre deosebire de emisiunea din mai, “prima de emisiune” (diferenta intre randamentul emisiunii efective si cel sugerat de preturile de pe piata secundara ale instrumentelor similare) a fost de aceasta data mult mai scazuta, dar interesul investitorilor a ramas unul important, permitand emiterea a 3,3 miliarde USD. Chiar daca succesul emisiunii ar fi putut da un imbold pozitiv titlurilor in dolari SUA ale Romaniei, sentimentul mai precaut din piata a facut ca acestea sa se tranzactioneze mai degraba intr-un context negativ. In schimb, succesul emisiunii reprezinta un semnal pozitiv pentru titlurile in EUR ale Romaniei, eliminand riscul pe termen scurt al unei noi emisiuni in moneda europeana. De altfel, Eurobondurile romanesti au avut o evolutie decenta, preturile reusind sa creasca in ultima saptamana, chiar si pe fondul sentimentului de piata mai precaut, insa doar pentru scadentele scurte si medii, relevandu-se totusi o evolutie usor negativa pentru scadentele mai lungi.

Grafic 4: Evolutia randamentelor unor Eurobonduri selectate cu scadente la 10 ani

Cautatorii de titluri in lei incep sa oboseasca. E timpul pentru un nou branci din partea BNR?

Sentimentul mai precaut al pietei si-a pus amprenta si asupra interesului pentru titlurile de stat in lei in saptamana trecuta, ceea ce era oarecum de asteptat dupa 2 luni in care emisiunile de titluri ale Ministerului Finantelor pe piata locala au inregistrat volume ridicate, luna iunie incheindu-se cu peste 9 miliarde de lei atrase de pe piata. Cum piata locala are o capacitate limitata de absorbtie, contextul extern devine unul tot mai relevant, mai ales pentru titlurile cu scadente mai lungi. Piata locala de titluri mai detine insa un an as in maneca, respectiv capacitatea de cumparare a Bancii Nationale, aceasta fiind retinuta in luna iunie cand cumpararile de titluri s-au situat “doar” la jumatate de milliard de lei, oarecum normal tinand cont ca cererea de titluri din partea sectorului privat a fost mare (de peste 3 ori sumele anuntate de Ministerul Finantelor in prospectul de emisiune). In luna iulie, o cerere mai scazuta din partea investitorilor privati ar putea fi compensata de o activitate mai intensa a BNR, astfel incat cresterea randamentelor si scaderea preturilor titlurilor de stat ar putea fi una limitata atat in timp cat si ca magnitudine.

Grafic 5: Evolutia randamentelor la 2, 5 si 9 ani pentru titlurile de stat romanesti emise in lei