6 iulie 2020

Erste Asset Management

6 iulie 2020

Erste Asset Management

Dilema principala a investitorilor in zilele acestea este aceasta continua tensiune intre dintre raspandirea infectiilor cu Covid-19 si relansarea economica aflata in derulare dupa relaxarea restrictiilor de catre autoritati. Acestea din urma se afla la randul lor in cautarea unei noi modalitati de gestionare a pandemiei, in conditiile in care a devenit clar ca “inchiderea totala a economiei” nu mai e o optiune fezabila din punct de vedere economic, financiar si social. Aceasta stare de spirit dilematica a impiedicat o directionalitate clara a pietelor de actiuni si de active riscante in ultimele saptamani, desi in tot acest timp volatilitatea acestora parca s-a mai domolit. In ultimele zile am asistat totusi la o rafala de optimism, mai ales dupa publicarea cifrelor privind piata muncii din SUA, care au aratat o imbunatatire mai consistenta decat de asteptau analistii.

Grafic 1: Evolutia indicelui bursier de pe pietele dezvoltate si indicele volatilitatii de pe piata bursiera americana

Sursa: Bloomberg

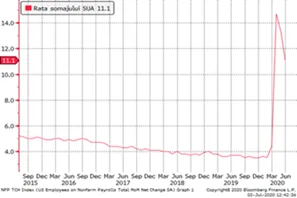

Grafic 2: Rata somajului din SUA: continua revenirea de la varful lunii aprilie

Sursa: Bloomberg

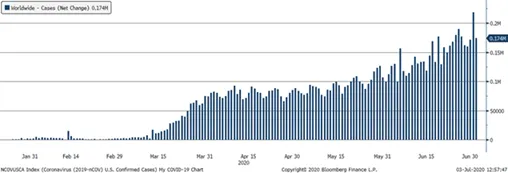

Grafic 3: Cresterea zilnica la nivel mondial de cazuri de imbolnaviri cu SARS-Cov-19

Sursa: Bloomberg

Marfurile au avut cea mai performanta clasa de active in luna iunie

Dupa o perioada de cateva luni de subperformanta si de evolutii divergente in cadrul clasei de active, marfurile au inregistrat in luna iunie o evolutie ascendenta sincronizata si mult mai bine conturata decat in cazul altor clase de active. Astfel, spre exemplu, pe fundalul reluarii activitatii manufacturiere si a comertului si transporturilor globale, respectiv al mentinerii taierilor de productie de catre mariiproducatori, pretul petrolului a inregistrat o crestere de circa 7%, depasing nivelul de 40$/baril intr-o maniera mai robust. De asemenea, pretul aurului a beneficiat de climatul de incertitudine, scumpindu-se cu mai bine de 4% fata de finalul lunii mai.

Grafic 4: Evolutia cotatiilor aurului si titeiului Brent

Continua tendinta de scadere a randamentelor Eurobondurilor romanesti

Luna iunie a continuat sa fie una prolifica pentru obligatiunile in EUR emise de Romania pe pietele internationale, preturile continuand sa creasca si randamentele sa scada. Daca in luna mai, titlurile cu scadente lungi si foarte lungi au fost mai degraba la cautare, in iunie titlurile cu scadente medii (intre 5 si 10 ani) au fost mai degraba cautate. Pe langa contextual usor pozitiv de pe pietele internationale si magnetul diferentialului de randament fata de alte instrumente similare, cu siguranta investitorii au tras cu urechea si la zgomotul politic intern si au fost multumiti sa auda semnale mai sonore privind sustinerea de catre Guvern a unui scenariu de crestere mai moderata (de 10%) a pensiilor publice pentru luna septembrie. Planul de relansare economica si de investitii sustinut de Guvern e de asemenea un semnal ceteris paribus pozitiv pentru piete, pentru ca aceste investitii ar putea atrage finantari externe (in special fonduri europene) mai consistente, fiind de asemenea in masura de a genera un potential superior de crestere economica in anii viitori.

Grafic 5: Evolutia randamentelor unor Eurobonduri selectate cu scadente medii (7 ani)

Din perspectiva performantei, actiunile romanesti sunt deja mai degraba in liga emergenta decat in cea “de frontiera”

Desi promovarea Bursei de la Bucuresti la statutul de piata emergenta inca mai are de asteptat, actiunile principale reprezentate in indicele pietei tind sa aiba un profil de performanta si volatilitate mai degraba similar celor de pe pietele emergente si decat celor de pe pietele de frontiera. E posibil ca acest aspect sa tina si de microstructura pietei, respectiv de prezenta stabilizatoare pentru piata a fondurilor de pensii, dupa cum e posibil ca piata romanesca sa beneficieze in comparatie cu alte piete de frontiera si de structura sectoriala mai defensiva (in special ponderea mare pe care o detine sectorul de Utilitati). In orice caz, stim cu totii ca marea deficienta ramane a pietei locale si motivul principal pentru intarzierea “promovarii” e reprezentat de lipsa lichiditatii de pe piata, iar ultimele saptamani au readus acest indicator pe o panta descendenta. Ar fi bine in acest sens ca planul de relansare si investitii al Guvernului sa introduca intr-o faza ulterioara a sa si a aplecare mai concreta asupra pietei de capital, al carei rol in capitalizarea companiilor nu ar trebui ignorat ci accentuat.

Grafic 6: Evolutia de la inceputul anului (normalizat la un nivel de 100, cu albastru) a indicelui BET-XT cu includere a dividendelor, respectiv a indicilor MSCI aferenti pietelor emergente (cu mov), respective pietelor de frontiera (cu verde)