19 iunie 2020

Erste Asset Management

19 iunie 2020

Erste Asset Management

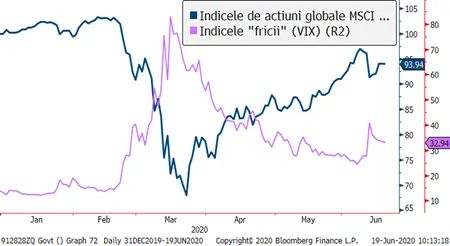

Tendinta de accelerare la nivel mondial a ratei infectarilor cu Covid-19 “aresteaza” temporar tendinta de crestere a pietelor bursiere, care ramane totusi concentrata pe semnalele timpurii privind reluarea cresterii economice

Ultimele doua saptamani au adus o volatilitate ceva mai crescuta pe pietele de active riscante, in contextul in care o serie de tari de pe Glob (in special SUA si unele tari emergente precum Brazilia, India, Rusia) au cunoscut o panta ascendenta a infectarilor cu noul Coronavirus, aducand o ingrijorare privind un al doilea val pandemic global. Trebuie mentionat totusi ca in tarile dezvoltate asistam la pasi graduali de relaxare a restrictiilor privind interactiunea sociala si activitatea economica, ceea ce era de asteptat sa duca la o crestere a infectarilor, insa aceasta nu a aparut in mod masiv si uniform in toate tarile care au aplicat relaxarea masurilor. Avand aceste aspecte in vedere, precum si vestile pozitive de la diversi indicatori timpurii ai activitatii economice, pietele nu au lasat pesimismul sa domine, volatilitatea scazand si sentimentul de risc manifestandu-se mai degraba ca fiind unul echilibrat.

Grafic 1: Evolutia indicelui MSCI al actiunilor globale – tari dezvoltate (indice fata de inceputul anului = 100) si respectiv a indicelui volatilitatii de pe piata americana de actiuni (VIX)

Sursa: Bloomberg

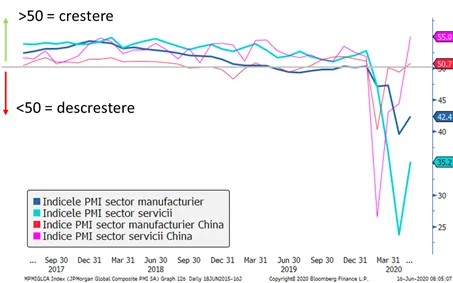

Grafic 2: Evolutia indicilor precursori ai activitatii economice: indicii PMI indica reluarea cresterii in China si o usoara imbunatatire in Restul Lumii

Sursa: Bloomberg

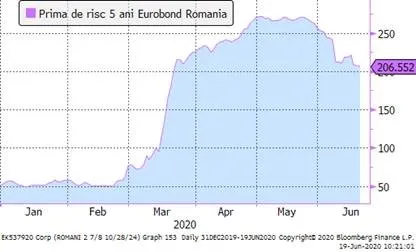

In sfarsit, prima de risc suverana a Romaniei incepe sa scada

Abtinerea de la modificarea rating-ului suveran de catre agentia Standard&Poors la inceputul lunii iunie, venita dupa o emisiune de succes pe piata europeana de titluri de stat pe termen mediu si lung au eliminate doua hopuri immediate din calea convergentei Eurobondurilor romanesti catre randamentele mai scazute ale obligatiunilor din Europa. Coroborata cu un sentiment pozitiv pe pietele emergente (din al caror indice de referinta face parte si Romania), aceasta a impulsionat o reducere a randamentelor si a primei de risc asociate investitiilor in titlurile romanesti in EUR, respectiv o crestere a preturilor acestor titluri. Desi vantul ne sulfa actualmente din spate si aceasta tendinta pozitiva e probabil sa tina peste vara, investitorii vor ramane totusi vigilenti la noi informatii privind rectificarea bugetara si in special implementarea majorarilor pensiilor publice, privind noile revizuiri ale rating-ului de catre celelalte doua agentii in luna octombrie, precum si, evident, evenimentele politice circumscrise celor doua runde de alegeri din a doua jumatate a anului. Un alt semnal negativ care indica riscuri pe termen mediu este dezechilibrul extern al Romaniei, care indica un deficit de valuta care, desi nu e in crestere fata de anul 2019, ridica totusi probleme de finantare in conditiile in care fantana investitiilor straine directe in Romania care ne aducea anual circa 5 miliarde de EUR da semne de seceta in acest an, ceea ce inseamna ca va trebui sa gasim alte surse de finantare (solutia ideala, fonduri europene nerambursabile; solutia indezirabila de ultim resort: rezervele valutare ale BNR).

Grafic 3: Evolutia ecartului dintre randamentul titlului emis de Romania cu scadenta in octombrie 2014 si randamentul de referinta cu scadenta similara din zona euro (aferent instrumentelor tip SWAP pe rata dobanzii)

Sursa: Bloomberg

Dividendele incep sa faca diferenta la BVB

Bursa de la Bucuresti si-a mentinut o evolutie destul de puternic corelata cu cea a pietelor bursiere internationale, intrerupand tendinta de crestere a preturilor din ultimele doua luni. Ca o particularitate, insa, randamentele investitorilor de la BVB au fost impulsionate pozitiv de platile dividendelor de catre multe din companiile listate, acestea aducand pana acum un castig suplimentar de aproape 3 puncte procentuale la nivelul indicilor de referinta. Tinand cont ca fluxul platilor de dividende inca nu s-a incheiat si ca e posibil sa vedem si dividende speciale din partea unor companii de stat cu pozitie de cash semnificativ mai mare decat planurile imediate de investitii, dividendele vor continua sa reprezinte o caracteristica de atractivitate a pietei locale in comparatie cu alte piete din regiune si din Europa.

Grafic 4: Evolutia indicilor BET-XT cu (linia albastra) si fara (linia rosie) includerea dividendelor in indice – ambii indici avand ca reper 100 nivelul de la finele anului 2019

Uitandu-se in urma: cum stam cu recuperarea pierderilor din luna martie

In graficele de mai jos am incercat sa calculam care au fost pierderile celor mai ghinionisti investitori, cei care au investit la maximele de dinaintea crizei Covid si eventual au marcat pierderile la minimele din luna martie sau luna mai (in cazul Eurobondurilor emise de Romania). Am incercat de asemenea sa calculam cat s-a recuperat deja ca urmare a raliului pietelor din ultimele luni si unde stam de la inceputul anului pana la mijlocul lunii iunie. Se poate observa ca actiunile si obligatiunile din tarile dezvoltate (si in special cele din SUA) au fost locomotive revenirii pietelor, dar si ca actiunile emergente si cele romanesti au recuperat aproape de jumatate din pierderile maxime, situandu-se de la inceputul anului la cote negative ce pot fi asociate mai degraba unor perioade de corectie normala de piata decat de o adevarata criza. Eurobondurile romanesti si-au revenit mai greu datorita balastului macroeconomic si al lichiditatii mai precare, dar si in cazul lor tendinta e una deocamdata pozitiva.

Graficele 5-7: Evolutiile unor clase de active globale si locale de la maxime la minimele anului 2020, recuperarea la zi, respectiv evolutia de la inceputul anului pana la data de referinta de 15 iunie 2020

G5: Actiuni globale si americane, respectiv obligatiuni europene

G6: Eurobondurile romanesti

G7: Actiunile romanesti