12 iunie 2020

Erste Asset Management

12 iunie 2020

Erste Asset Management

Valul de optimism care ridica toate activele cu risc a ajuns in port

Cel putin in SUA, unde preturile actiunilor conform principalului indice al pietei bursiere (S&P 500) au atins nivelurile de la inceputul anului, stergand pierderile masive din luna martie, unul dintre catalizatori fiind scaderea ratei somajului in luna mai si cresterea angajarilor, in ciuda asteptarilor privind o inrautatire a situatiei pe piata muncii americane. Saptamana trecuta a fost insa prolifica nu doar pentru actiunile americane, ci si pentru mai tot ce inseamna active cu risc (actiuni si obligatiuni emise de emitenti cu rating mai slab, ca si marfuri, curs de schimb tari emergente, etc.). Actiunile europene au evoluat in mod particular bine saptamana trecuta (+7%) , fiind impulsionate si de noile masuri adoptate de autoritatile europene, printre care relaxarea suplimentara anuntata de Banca Centrala Europeana, care si-a marit programul pandemic special de cumparari de titluri de la 750 la 1,350 miliarde EUR, dar si anuntul guvernului german privind masuri de stimulare fiscala in valoare de 130 miliarde EUR (circa 3% din PIB).

Grafic 1: Evolutia indicelui S&P500 al actiunilor americane (indice fata de inceputul anului = 100) si respectiv indicele calculat de Citibank al surprizelor privind indicatorii economici din SUA

Sursa: Bloomberg

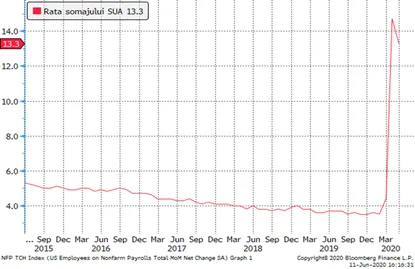

Grafic 2: Una dintre “surprize” este cea privind rata somajului in SUA, in scadere in luna mai, in ciuda asteptarilor de crestere

Sursa: Bloomberg

Romania rasufla usurata dupa mentinerea neschimbata a rating-ului suveran de catre agentia Standard&Poors

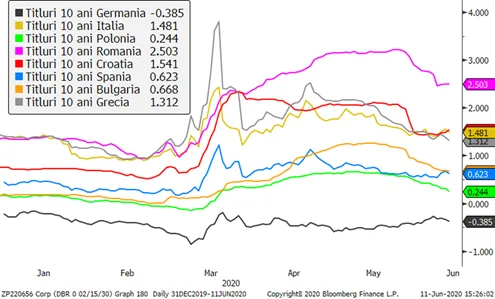

Preturile Eurobondurilor romanesti (titlurile emise de Romania in EUR pe pietele internationale) au crescut saptamana trecuta si la inceputul acestei saptamani iar randamentele au scazut semnificativ, cu circa 0,5 puncte procentuale. Totusi, performanta buna a Eurobondurilor pare sa fi fost mai degraba corelata cu cea pozitiva a altor titluri de stat europene sau din tarile emergente, pe fundalul vestilor bune mentionate mai sus. Astfel ecartul randamentelor Eurobondurilor romanesti a ramas aproape intact fata de tarile europene (vezi Grafic 3), semn ca investitorii se cam asteptau la “abtinerea” agentiei de rating. Anuntul privind accesarea de catre BNR a unei facilitati de imprumut de 4,5 miliarde EUR din partea Bancii Centrale Europene contra titluri inclusiv Eurobonduri romanesti a fost o alta veste pozitiva, dar e putin probabil sa aiba un impact palpabil si iminent in piata, fiind mai degraba o masura de precautie.

Grafic 3: Randamentele titlurilor cu scadenta la 10 ani emise in EUR de state europene selectate: prima relativa de risc a Romaniei se mentine una substantiala

Sursa: Bloomberg

Preturile titlurilor de stat in lei au crescut si ele, cu precadere pentru scadentele mai lungi

Abtinerea agentiei S&P pare sa fi favorizat mai degraba raliul titlurilor pe termen lung in lei, ale caror randamente au scazut cu mai mult de 0,3 puncte procentuale, ajungand la nivelurile de la finele lunii februarie, probabil si ca urmare al unui interes sporit din partea investitorilor straini. Miscarea e cu atat mai relevanta cu cat alte titluri emise de state din regiune au cunoscut scaderi de preturi, respectiv cresteri de randamente. In ciuda performantei bune a titlurilor cu scadente lungi, titlurile in lei cu scadente mai scurte au ramas mai rigide, in ciuda reducerii de catre BNR a ratei dobanzii de politica monetara la finele lunii mai. Astfel, in momentul de fata, “curajul” de a investi pe 10 ani fata de a plasa bani pe 1 an cu statul roman e remunerat cu doar 1 punct procentual, in ciuda riscurilor evidente privind expandarea deficitului bugetar al Romaniei in urmatorii ani.

Grafic 4: Randamentele la 10 ani ale titlurilor emise in moneda nationala de tari din Europa Centrala si de Est

Grafic 5: Randamentele la titlurile romanesti scadente peste 2, 5 si respectiv 9 ani: diferentele se estompeaza tot mai mult

Bursa romaneasca ramane ancorata la realitatile pietelor globale

Bursa locala a continuat si ea tendinta de crestere saptamana trecuta, evoluand in stransa corelatie cu bursele externe. Pe acestea din urma, sectoarele mai ciclice (mai sensibile la evolutia economiei) par sa fi avut castig de cauza, datorita subevaluarii mai apasate fata de sectoarele mai defensive, dar si ca urmare a imbunatatirilor relative a stirilor privind reluarea activitatii economice. Pe langa aceasta tema, care a favorizat multe dintre actiunile de la BVB care subperformasera in lunile anterioare, bineinteles ca pentru bursa locala incep sa fie relevante si platile sezoniere de dividende. De obicei acestea determina o corectie negativa a preturilor actiunilor, dar aceasta e compensata de incasarea venitului in cash sau in actiuni, dupa caz.

Grafic 6: Indicele de corelatie dintre indicele bursier de la Bucuresti si respectiv cel aferent actiunilor de pe pietele emergente (calculat de MSCI): valori ridicate si la rau, dar si la bine