3 iunie 2020

Erste Asset Management

3 iunie 2020

Erste Asset Management

Pana cand va functiona globul de cristal al pietelor de actiuni?

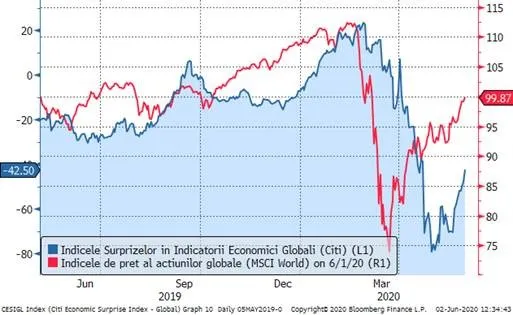

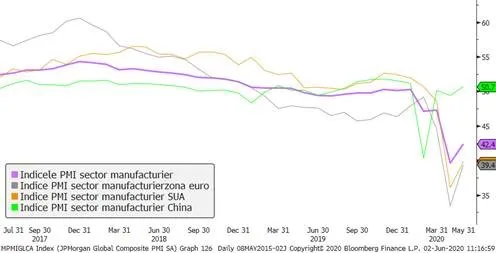

Ultima saptamana din luna mai a continuat raliul pietelor de actiuni inceput practic din ultima saptamana a lunii martie, actiunile globale (masurate de indicele MSCI World) ajungand practic la nivelul de la inceputul anului (care nu e insa si maximul acestui an). Vantul care a suflat din spatele acestui raliu este cel al anticiparii “trezirii la viata” graduale din punct de vedere economic, pe masura ce restrictiile impuse de autoritatile guvernamentale incep sa fie ridicate treptat. Si intr-adevar, acest proces de revigorare economica incepe sa isi arate bobocii foarte timpurii in indicatorii precursori (leading indicators) ai activitatii economice, cum ar fi indicii PMI aferenti sectorului manufacturier ilustrati in Graficul 2. Chiar daca acestia se situeaza inca la niveluri de sub 50, care indica inca o contractie pentru activitatea economica, imbunatatirea clara fata de luna aprilie, ca si “experienta” economiei chineze, ale carei indicatori semnaleaza revenirea pe crestere deja din luna aprilie sunt semne incurajatoare si pentru restul lumii. Chiar daca sectorul manufacturier da semne de revenire la normalitate, sectorul serviciilor in ansamblul sau, este cel care inca sufera acut si probabil va suferi un timp mai indelungat ca urmare a persistentei masurilor de distantare sociala intr-o forma sau alta. Performanta pietelor burisiere nu trebuie insa automat privita ca oglindire a economiei in ansamblul sau, reprezentativitatea sectoarelor economice fiind diferita de la o piata la alta si de la un indice bursier la altul. Spre exemplu, indicele BET-XT de la Bursa de Valori Bucuresti cuprinde in proportie de peste 90% expunere pe companii din doar 3 sectoare: Energie, Utilitati si Financiar-Bancar.

Grafic 1: Evolutia indicelui actiunilor globale (calculat de MSCI) alaturi de indicele surprizelor privind indicatorii economici (calculat de Citibank)

Sursa: MSCI, Citibank, Bloomberg

Grafic 2: Indicii PMI aferenti sectorului manufacturier din SUA, Europa, China si respectiv la nivel global (cu mov)

Sursa: Bloomberg

Astrele s-au aliniat in sfarsit si pentru revigorarea Eurobondurilor romanesti (titlurile emise de guvernul roman in EUR pe pietele internationale)

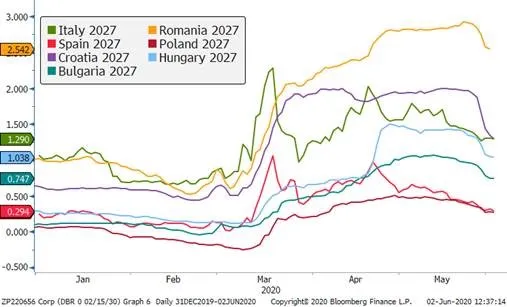

Eurobondurile romanesti au preluat in sfarsit stacheta tendintei de revenire dupa scaderile din lunile martie si aprilie, inregistrand cateva zile de salturi pozitive a preturilor si de imbunatatire semnificativa a cererii. Un set de conjuncturi favorabile a facilitat aceasta evolutie pozitiva: in primul rand, tot contingentul mai larg al pietelor emergente a inregistrat cresteri insemnate in saptamana trecuta si pe ansamblul lunii mai, profitand de afinitatea crescuta a investitorilor fata de risc, dar si de tendinta de depreciere a dolarului American, ultima probabil legata intr-o anumita masura si de extinderea protestelor din SUA. In al doilea rand, toate obligatiunile europene, si in special cele din Europa Centrala si de Est au reactionat pozitiv (preturi crescute, randamente in scadere) la anuntul Comisiei Europene privind pachetul financiar de circa 750 miliarde de EUR propus pentru noul exercitiu bugetar al UE si al carui principali beneficiari neti ar urma sa fie, pe langa tari puternic afectate de pandemie, precum Spania sau Italia, tarile din regiunea noastra, care vor vedea probabil un impact economic de runda a doua al pandemiei si care nu au resurse financiare proprii pentru a sustine economia pe termen lung. Asa cum s-a vehiculat in presa, suma cumulata din simularile Comisiei de care ar putea beneficia Romania ar depasi 30 miliarde de EUR, suma similara de altfel cu pachetul de finantare accesat de Romania de dupa criza financiara globala din 2008-2009. In al treilea rand, emisiunea de succes din luna mai a demonstrat ca la nivelurile corecte cererea de titluri emise de Romania este una semnificativa si a eliminat un risc pe termen scurt de suprasaturare a pietei cu “prea multa marfa”. In fine, decizia BNR de reducere a ratei dobanzii de politica monetara a adaugat inca un imbold sentimentului pozitiv deja manifestat. Pe langa aceste aspecte conjuncturale, pe termen mediu Eurobondurile romanesti raman angrenate in dansul intim dintre randamentul atractiv si riscurile elevate. Ecartul de randament fata de alte tari, chiar si cu rating mai slab ca al Romaniei, ramane unul semnificativ si atractiv chiar si dupa scaderile recente, dar in acelasi timp riscurile deraierii bugetului pe un fagas nesustenabil raman acute in apropierea scrutinelor electorale din acest an, acestea putand fi insotite de retrogradari de rating suveran al Romaniei (posibil incepand cu sfarsitul acestei saptamani). In acest context, investitia in Eurobonduri ramane una ce trebuie considerata si in continuare una cu risc nu neaparat scazut, mai ales pe termen scurt, pana la alegerile parlamentare, dar si cu un potential de randament ceva mai semnificativ pe termen mediu.

Grafic 3: Evolutia randamentelor unor obligatiuni selectate din Europa (tari cu rating apropiat de cel al Romaniei) cu scadente in anul 2027

Sursa: Bloomberg

BNR mai face un pas de relaxare, cu ochii atenti pe economie, pe buget, pe curs si pe agentiile de rating

Intr-o sedinta neprogramata, Banca Nationala a Romaniei a decis reducerea cu inca 0,25 puncte procentuale a ratei dobanzii de politica monetara si continuarea interventiilor de injectie de lichiditate de pe pietele Repo (imprumuturi catre banci contra garantie in titluri de stat) si pe piata secundara a titlurilor de stat. C-o fi mult, c-o fi putin, poate fi dezbatut extensiv, ceea ce nu vom face aici, ci vom remarca doar impactul pozitiv pe care l-a avut decizia asupra preturilor titlurilor de stat. Cresterea de preturi, oglindita de scaderea de randamente a facut ca practic o parte covarsitoare a cresterii de randamente din luna martie sa fie reversata, in special in cazul titlurilor cu scadente mai lungi. Ca si in cazul Eurobondurilor, un rol in aceasta evolutie, precum probabil si in luarea deciziei BNR, l-a avut contextul extern favorabil activelor mai riscante, care a facut ca impactul scaderii dobanzilor asupra cursului de schimb al leului (care teoretic ar trebui sa se depreciaze ca urmare a unei reduceri de dobanda) sa fie unul practic insesizabil. Si din nou ca si in cazul Eurobondurilor si titlurile in lei raman unele atractive ca randament comparativ cu alte tari din regiune, dar si afectate potential de riscurile economice si fiscale interne. Un plus in cazul titlurilor in lei este insa prezenta efectiva si potentiala a Bancii Nationale ca si cumparator de ultima instanta si probabil ca si agent de atenuare a miscarilor bruste de crestere a randamentelor (posibil asemeni cazului pietei valutare).

Grafic 4: Evolutia din ultimele 3 luni a curbei de randamente de-a lungul diverselor scadente pentru titlurile de stat romanesti emise in lei