26 mai 2020

Erste Asset Management

26 mai 2020

Erste Asset Management

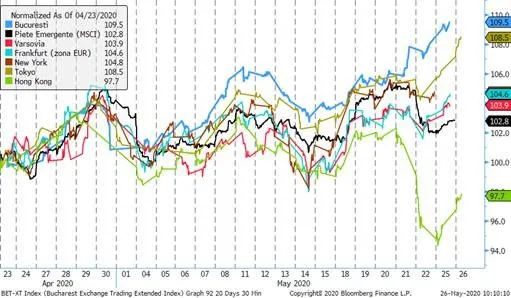

In spatele tendintei de revenire a pietelor de actiuni se ascunde a o dispersie in crestere a performantei. Deocamdata Romania e in linia fruntasa.

Desi luna mai a continuat in linii mari tendinta de revenire a pietelor de actiuni, in spatele acesteia in ultima saptamana a inceput sa apara o diferentiere ceva mai mare, semn ca idiosincraziile diverselor piete regionale sau nationale incep sa se iveasca. Mai concret, piata chineza de actiuni a inregistrat o corectia mai semnificativa pe fondul impunerii in premiera de catre Beijing a unor masuri legislative de securitate nationala in Hong Kong, care a reaprins evident tensiunile dintre cele doua parti. La polul opus, piata romaneasca de actiuni se mandreste cu o evolutie foarte buna, de aproape 10%, fata de nivelul din 23 aprilie. E posibil ca mirajul dividendelor al caror sezon a inceput sa fie o parte din explicatie, dupa cum e probabil ca si consistenta raportarilor financiare aferente primului trimestru sa reprezinte un catalizator important al cresterii. In perioada urmatoare, mingea probabil ca va trece in curtea guvernantilor si parlamentarilor locali, in asteptarea (cu speranta) a promisului pachet guvernamental de relansare a economiei si (cu teama) a diverselor noi initiative parlamentare (inclusiv o posibila motiune de cenzura) emise sub egida populismului atat de proeminent la noi in anii electorali.

Grafic 1: Evolutia din ultima luna a indicilor selectati pentru diverse piete de actiuni din Europa si din lume

Sursa: Bloomberg

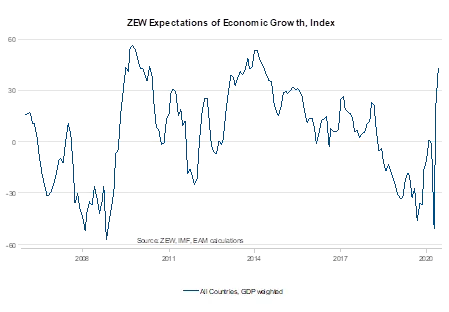

Relansarea activitatii economice purcede gradual si relativ lent deocamdata, dar asteptarile sunt mai optimiste

Indicatorii contemporani de activitate economica publicati recent pentru Europa (indicii PMI, oglinditi si de cifre similare din SUA) arata inca un pesimism privind nivelul activitatii curente, ceva mai temperat insa decat in luna aprilie, dar si un optimism in crestere privind lunile urmatoare (indicii publicati de Institutul ZEW). Acesta din urma e sustinut de eliminarea treptata a restrictiilor impuse de autoritati pe masura ce pandemia arata semne de continuare a tendintei descendente a ratei nete de infectare in Vestul Europei, dar si pe masura ce masurile fiscale si monetare fara precedent incep sa devina mai palpabile. In ce priveste ultimele, anuntul sefilor de stat din Franta si Germania de saptamana trecuta privind sustinerea unui Fond de Relansare European in valoare de 500 miliarde EUR care sa acorde subventii agentilor economici cei mai afectati de pandemie a reprezentat o surpriza placuta si un pas important pentru efortul de consolidare a solidaritatii europene stirbite partial in valtoarea crizei medicale.

Grafic 2: Indicele asteptarilor de crestere economica globala estimat de Institutul german ZEW

Sursa: ZEW, FMI, Erste Asset Management

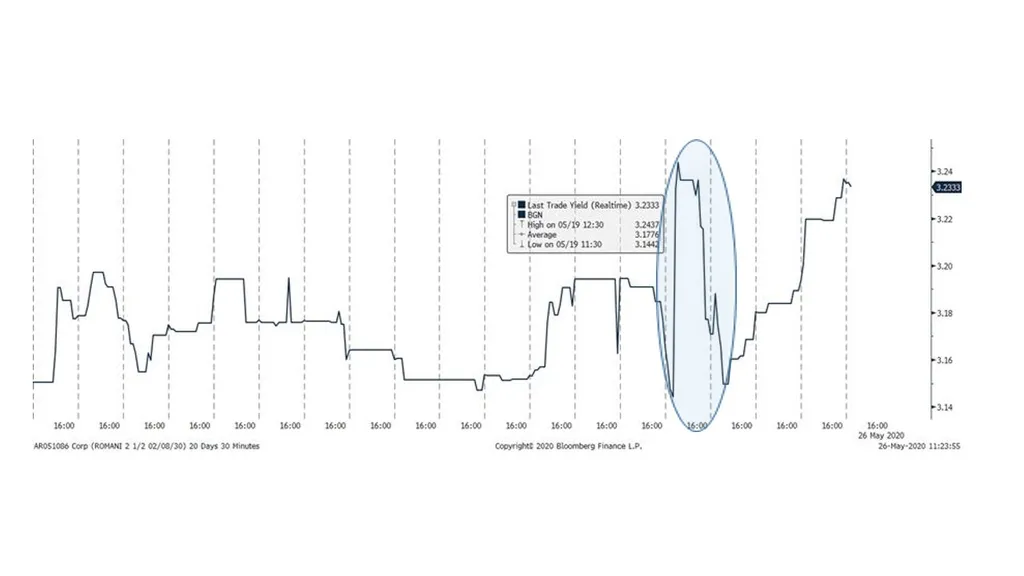

Emisiunea Romaniei de Eurobonduri: un succes, dar care a venit cu un cost

Intr-o miscare usor surprinzatoare, Romania a iesit saptamana trecuta pe pietele internationale cu doua noi emisiuni pe termen mediu si lung in EUR, reusind sa emita 3,3 miliarde euro. Cererea de titluri a fost una ridicata, de 12,4 miliarde EUR, insa trebuie tinut cont de faptul ca marja de emisiune (diferenta intre randamentul emisiunii si cel al unor instrumente similare de pe piata secundara) a fost una ridicata, de circa 0,35 puncte procentuale in cazul titlurilor emise cu scadenta in mai 2030 si respectiv de circa 0,17 puncte procentuale in cazul celor emise cu scadenta in februarie 2026. Ca reactie la anuntul emisiunii, titlurile vechi au scazut ca pret si au crescut ca randament, asa cum se intampla cand apare marfa proaspata cu discount in piata. Totusi, cotatiile si-au revenit rapid a doua zi, ceea ce inseamna ca pe termen scurt emisiunea si-a atins scopul cu un impact relativ benign asupra pietei de Eurobonduri, demonstrand ca Romania ramane un emitent viabil si interesant in piata in ciuda riscurilor macroeconomice si de retrogradare de rating. Am trecut astfel de un prim hop pentru o posibila miscare de relansare a preturilor titlurilor romanesti in EUR, acestea fiind inca printre putinele active financiare care inca nu si-au revenit decat in proportie marginala de la minimele lunii martie. Un nou hop va fi cel al deciziei agentiilor de rating (prima fiind Standard&Poors cel tarziu la finele saptamanii viitoare), apoi rectificarea bugetara din vara (cand va trebui transat si cuantumul majorarii pensiilor) si evident in sezonul toamna-iarna cele doua runde de alegeri si politicile economice care vor deriva din noua configuratie politica.

Grafic 3: Evolutia in ultima luna a randamentului Eurobondului emis de Romania cu scadenta in luna februarie 2030

Sursa: Bloomberg

Cand BNR nu e pe faza, titlurile de stat cam stagneaza (sau chiar scad)

Cotatiile titlurilor de stat si-au interrupt tendinta de scadere de randamente din ultima luna, in conditiile unei performante mai putin stralucite a pietelor emergente globale, dar si a relative absente a cererii din partea Bancii Nationale a Romaniei. Ramane astfel aproape intact ecartul dintre randamentele titlurilor de stat si ratele dobanzilor interbancare, semn ca riscurile de finantare a statului pe piata locala si de depreciere a leului sunt considerate inca relativ elevate de investitori. Emisiunea pe piata internationala, alaturi de revenirea BNR in piata ar trebui insa sa ofere un confort suplimentar acestor investitori, oferind o perspectiva decenta de performanta titlurilor romanesti, in special al celor pe termen lung, a caror ecart de randament ramane unul semnificativ fata de alte tari din regiunea Europei Centrale si de Est.

Grafic 4: Evolutia cotatiei ROBOR la 3 luni (linia inferioara) si respectiv a randamentului unui titlu de stat cu scadenta la 5 ani (linia superioara)

Grafic 5: Nivelul randamentului unui titlu de stat in moneda nationala cu scadenta de 10 ani emis de Romania, comparativ cu cele emise de alte tari din ECE