19 mai 2020

Erste Asset Management

19 mai 2020

Erste Asset Management

Avantul de revigorare a sentimentului investitional si-a luat o pauza saptamana trecuta

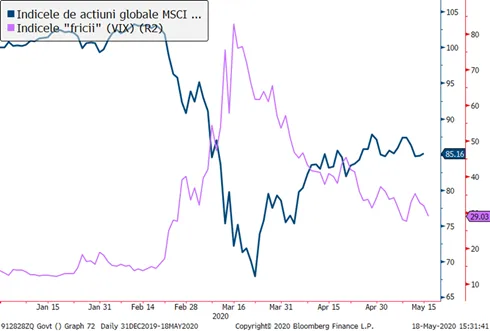

Pana si optimistii obosesc cateodata si probabil asta au si facut in cea de-a doua saptamana a lunii mai, cand majoritatea indicilor de actiuni au inregistrat scaderi concentrate catre mijlocul saptamanii. Desi indicatorii privind cresterea economica in multe tari au confirmat evolutia profund negativa a activitatii economice, piata, asa cum stim, se concentreaza mult mai mult pe viitor, asa ca preturile actiunilor si altor active aveau deja inglobate scenarii sumbre pentru primele doua trimestre ale anului, insa unele hotarat pozitive pentru trimestrul al III-lea din acest an. Din aceasta perspectiva, inrautatirea sentimentului de risc a avut mai degraba de-a face cu riscurile care invaluie revenirea presupusa din a doua parte a anului, in conditiile in care noi valuri potentiale ale pandemiei ar putea limita mult flexibilitatea oamenilor si a economiilor si capacitatea lor de a relua dinamismul activitatii cunoscut inainte de criza Coronavirus. Astfel, se pare ca atentia investitorilor pare mai mult concentrata catre informatiile medicale si in special progresele privind gasirea de remedii sau de vaccinuri contra noului virus decat catre informatiile „clasice“ de natura strict economica.

Grafic 1: Evolutia indicelui preturilor actiunilor globale de pe pietele dezvoltate (1 ianuarie 2020=100) si respectiv cel al volatilitatii indicelui pietei de actiuni din SUA

Sursa: Bloomberg

Pana si recesiunea a devenit impredictibila

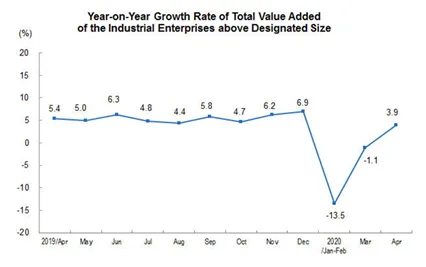

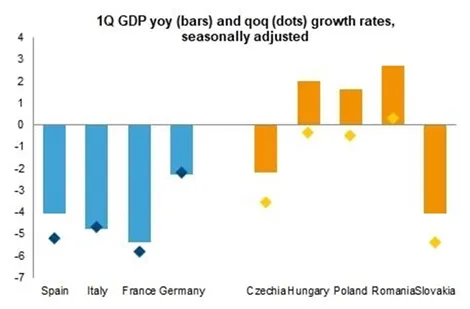

Pentru multe tari, cifrele publicate cu privire la evolutia activitatii economice din primul trimestru al anului au indicat deja scaderi abrupte in termeni trimestriali. Evident ca a existat si o corelatie intre tarile cele mai afectate de pandemie si impactul in PIB al acesteia, Spania si Italia fiind printre cele mai afectate tari din Europa. Din fericire, Romania a fost printre putinele tari care nu au inregistrat, conform datelor preliminare, o reducere a activitatii la nivelul intregului trimestru, pentru ca am fost probabil salvati de: (1) nivelul alert al cresterii economice din primele 2 luni si jumatate ale anului; (2) mentinerea unui ritm decent de crestere a activitatii in sectorul de constructii, in conditiile in care multe santiere au ramas deschise si (3) mentinerea unei activitati comerciale relativ intense in sectorul alimentar. Asta inseamna ca in acest an am putea evita recesiunea tehnica (in trim. al II-lea PIB va scadea dar in al III-lea cel mai probabil va creste) , dar nu cred ca inseamna si ca vom putea evita si austeritatea fiscala, care va veni cel mai tarziu pe parcursul anului 2021. Pana atunci insa sa ne concentram pe stiri pozitive si din alte parti ale lumii, respectiv tocmai din China, unde datele oficiale privind activitatea din sectorul industrial arata o revenire pe plus in luna aprilie, ceea ce poate da curaj si altor tari care sunt inca la inceputul relaxarii restrictiilor legate de combaterea infectiilor si da incredere in previziunea conform careia si China ar putea evita recesiunea anul acesta. De altfel, V-ul pe care il vedeti in Graficul 2 este de fapt cel pe care il are in minte piata atunci cand cumpara actiuni si alte active riscante.

Grafic 2: Evolutia anuala a valorii adaugate din sectorul industrial chinez

Sursa: Biroul de Statistica al Rep.Populare Chineze

Grafic 3: Evolutia ratelor de crestere economica pt trim.I 2020 comparativ cu trim.I 2019 (bara) si respectiv cu trimestrul anterior (rombul) pentru principalele tari din zona euro si respectiv Europa Centrala si de Est

Sursa: Eurostat, Erste Group

Randamentele titlurilor de stat in lei incep sa reflecte imbunatatirea lichiditatii de pe piata interbancara

Asa cum mentionam saptamana trecuta, lichiditatea aflata la dispozitia bancilor comerciale s-a imbunatatit semnificativ de la inceputul lunii mai, sustinuta de injectiile Ministrului de Finante si ale bancii centrale. Aceasta tendinta s-a consolidat in saptamana trecuta, costurile de finantare ajungand mult mai relaxate si pe piata valutara la termen si respectiv piata de swap-uri valutare, care in luna aprilie suferisera crunt de un deficit de finantare in lei. Randamentele titlurilor de stat au avut de beneficiat de acest context, ele reusind sa continue tendinta de scadere graduala moderata. Nivelul randamentelor titlurilor cu scadente mai lungi ramane totusi unul superior celui de la inceputul anului, aceasta situatie fiind particulara Romaniei in ciuda taierii de catre BNR a ratei dobanzii cu 0,5 puncte procentuale in luna martie si in ciuda tendintei europene de reducere a randamentelor titlurilor de stat. Romania se afla, credem noi, intr-un proces incert dar dureros de migratie dinspre zona „de securitate“ a randamentelor ancorate la politicile Bancii Centrale Europene la zona „de risc“ a randamentelor unor piete emergente precum Turcia, Rusia, Africa de Sud sau Mexic, aceasta migratie putand fi oprita totusi de un act de responsabilitate fiscala din partea guvernantilor si/sau de unul de curaj in sustinerea reala a cresterii economice prin stabiliarea investitiilor ca prioritate zero a politicilor economice.

Grafic 4: Randamentul unui titlu de stat in lei scadent peste 2, 5 si respectiv 9 ani

Testul de rezilienta al bursei locale

Mare parte din principalele companii listate la Bursa de Valori Bucuresti au raportat datele financiare aferente primului trimestru al acestui an si, asemeni suprizei pozitive realizate de PIB-ul tarii, aceste raportari, privite in ansamblul lor, nu au dezamagit investitorii. De asemenea, desi trendul pietelor globale a indus si pietei de capital locale o scurta corectie, tendinta de revenire a ramas vizibila, fiind canalizata poate si de apropierea platilor de dividende, care raman o atractie pentru investitorii de pe piata locala. Cu toate acestea, adevaratul test de rezilienta al companiilor listate va fi acela de a razbate prin ce se anunta a fi o perioada dificila din punct de vedere economic pentru Romania, respectiv una in care modelul de crestere bazat pe consum se va epuiza si va trebui inlocuit de un altceva inca insuficient definit si conturat de autoritati. Daca intr-adevar modelul se va axa mai mult pe investitii, asa cum credem ca ar fi de bun augur, mecanismele de finantare ale pietei de capital ar trebui sa joace un rol important, in contextul in care in ziua de azi majoritatea companiilor nu au nevoie (doar) de mai multe imprumuturi, ci de mai mult capital propriu sau capital de risc (equity), ori bursa pentru asta a fost inventata, ca sa intermedieze furnizarea de astfel de capital companiilor si antreprenorilor.

Grafic 5: Evolutia din ultimul an al Indicelui BET-XT al BVB