11 mai 2020

Erste Asset Management

11 mai 2020

Erste Asset Management

Marsul de intoarcere din abis al pietelor de actiuni continua

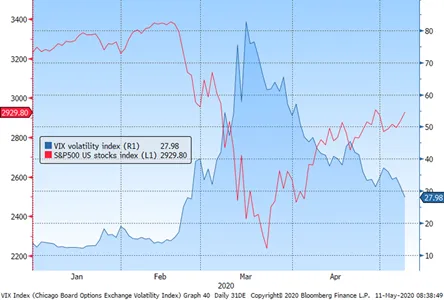

Inceputul lunii mai nu a venit deocamdata cu o deteriorare a sentimentului pozitiv de pe piete, actiunile continuandu-si marsul ascendent, in timp ce volatilitatea asociata acestora si-a continuat tendinta descendenta. Indicele S&P500 al pietei americane a urcat cu 3,5% saptamana trecuta, in vreme ce indicele VIX, care masoara volatilitatea implicita aferenta acestui indice, a coborat sub valoarea (anualizata) de 30%. Corelatia intre pietele globale de actiuni a ramas puternica, astfel incat tendinta pozitiva a ramas una larg raspandita in universul pietelor de capital, in ciuda faptului ca indicatorii economici publicati pentru trimestrul I sau pentru luna aprilie au continuat sa bata recorduri negative. Pentru pietele de actiuni, conteaza mult insa elementul surpriza, in special cele legate de profiturile companiilor. Pe piata americana, acestea au scazut in trimestrul I 2020 fata de trimestrul I 2019 cu circa 15%, scadere mai mica decat se putea anticipa saptamana trecuta in baza primelor raportari ale companiilor listate.

Grafic 1: Evolutia indicelui preturilor actiunilor celor mai importante companii americane S&P500 si respectiv cel al volatilitatii indicelui pietei de actiuni din SUA

Sursa: Bloomberg

Activitatea economica doboara recorduri negative. Care e pasul urmator in fanfara stimulilor? „Bani din elicopter“? Dobanzi (si mai) negative?

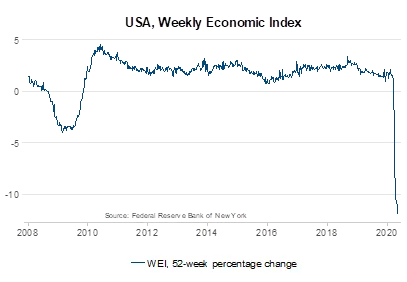

Indicatorii economici au continuat sa consume multa cerneala rosie saptamana trecuta, doborand noi recorduri negative. Spre exemplu, Raportul privind piata muncii din SUA a aratat o rata a somajului record de dupa al Doilea Razboi Mondial de 14,7% in luna aprilie, dupa ce la inceputul anului somajul atinsese recorduri inferioare. Chiar daca anticipate in buna masura, aceste cifre creeaza ingrijorari, mai ales in cercurile politice care se confrunta in viitorul apropiat cu scrutinuri electorale, cum sunt cele din SUA. Nici nu e de mirare asadar ca dezbaterea despre noi masuri de stimulare a economiei e in toi, incepand de la noi masuri fiscale (care ar putea ajunge la un nivel record de 3 trilioane dolari SUA), pana la masuri neconventionale precum impartirea de sume in cash catre populatie si/sau firme de catre banca centrala (asa-numitii „bani din elicopter“), pana la scaderea suplimentara a ratelor dobanzilor la niveluri negative mai semnificative. In acelasi timp, exista si o dezbatere contrara, cu privire la posibilitatea aparitiei inflatiei ca urmare a cresterii expansiunii monetare, coroborate cu cresterea curentului populist, a deficitelor fiscale si a presiunii de crestere a salariilor, inflatia reprezentand un numitor comun al acestor tendinte. Cert este ca in cercurile academice si in cele de afaceri exista framantari, iar aparitia unor idei diametral opuse releva faptul ca incertitudinile privind viitorul raman unele ridicate, dar si faptul ca decidentii din sectorul public si din cel privat par hotarati sa nu ramana nu mainile in san, ci sa actioneze pentru a readuce economiile pe linia de plutire.

Grafic 2: Modificare anuala indice saptamanal al activitatii economice in SUA

Sursa: Federal Reserve Bank of New York, Erste Asset Management

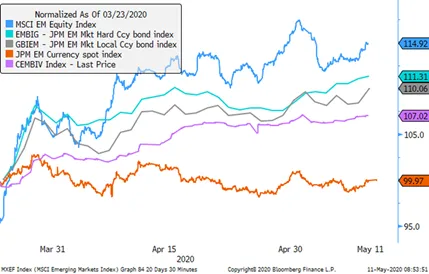

Fluxurile de pe pietele emergente s-au stabilizat in luna aprilie si preturile activelor s-au ameliorat. Si totusi, lumea ramane ingrijorata.

Conform cifrelor Institutului International de Finante, care urmareste zilnic tranzactiile de pe pietele emergente, acestea au cunoscut un reviriment al fluxurilor de investitii de portofoliu in luna aprilie, inregistrand intrari nete de circa 17 miliarde dolari SUA, (preponderent in instrumente cu venit fix), dupa ce in luna martie iesirile nete atinsesera un nivel lunar record de 83 miliarde dolari SUA. Stimulii monetari, aplatizarea curbei globale de infectii, scaderea costurilor de finantare in special in dolari SUA si deprecierea dolarului, dar si raliul preturilor de pe pietele dezvoltate au ajutat probabil stabilizarea sentimentului fata de pietele emergente, toate categoriile de active (cu exceptia cursului mediu, ramas stabil) de pe aceste piete inregistrand cresteri de la minimele din 23 martie. Pe acest fundal, spre deosebire de alte situatii de criza, multe tari emergente si-au permis chiar sa-si relaxeze propriile politici monetare si fiscale in incercarea de a stimula si ele o revenire mai rapida a cererii interne. Nu multe tari emergente isi permit insa luxul unor masuri stimulative extinse, multe trebuind sa faca fata constrangerilor de finantare interna si externa. Din pacate Romania intra tot mai mult in aceasta categorie dupa si-a extins vulnerabilitatile in ultimii ani, mai ales pe plan fiscal, Comisia Europeana anticipand o crestere a deficitului bugetar la peste 9% din PIB in 2020 si la peste 11% din PIB in 2021 daca autoritatile nu iau masuri corective si implementeaza ca atare legea pensiilor publice.

Grafic 3: Evolutia indicilor principalelor categorii de active de pe pietele emergente de la minimele inregistrate pe 23 martie (considerate la nivelul de 100): valoarea monedelor nationale (caramiziu), obligatiuni corporative (lila), titluri de stat emise in monede nationale (gri), titluri emise in valuta forte (Eurobonduri, cu turcuaz), actiuni (albastru)

Sursa: Bloomberg

Desi prin operatiuni mai putin transparente, BNR a contribuit totusi semnificativ in luna aprilie la imbunatatirea lichiditatii de pe piata interbancara

In Buletinul Statistic Lunar, BNR a publicat cifrele privind operatiunile sale monetare din luna aprilie. Am aflat astfel ca banca centrala a cumparat titluri de stat de circa 1,9 miliarde lei de pe piata secundara si a organizat, probabil cu o oarecare regularitate, operatiuni de finantare de tip Repo in mod bilateral cu bancile comerciale (neorganizand licitatii specifice), al caror stoc mediu de finantare prin astfel de operatiuni s-a situat in luna aprilie la un nivel de 13,6 miliarde lei. Coroborat cu scadenta de 9 miliarde lei de la finele lunii aprilie si cu inregistrarea probabila a unei noi luni cu un deficit fiscal semnificativ in aprilie, rezulta ca situatia lichiditatii de pe piata interbancara s-a imbunatatit semnificativ in luna aprilie. Acest context a fost unul pozitiv atat pentru randamentele titlurilor de stat, care au continuat sa scada usor, cat si pentru dobanzile practicate pe pietele valutare la termen, conditiile de finantare imbunatatindu-se si aici. Faptul ca cursul leului a ramas stabil in acest context s-a datorat unui sentiment imbunatatit pe pietele externe, care a ferit monedele tarilor emergente de presiuni de depreciere. Pe de alta parte, randamentele titlurilor romanesti pe termen lung continua sa inglobeze o prima de risc semnificativa, randamentul mediu al indicelui romanesc de titluri depasindu-l in aceasta criza pe cel mediu aferent indicelul de pe pietele emergente pentru prima oara dupa anii de foc 2009-2012 (a se vedea Graficul 5).

Grafic 4: Randamentul unui titlu de stat in lei scadent peste 2 ani, rata dobanzii interbancare ROBOR si rata implicita a dobanzii aferenta unui contract la termen pe cursul de schimb, ambele cu o scadenta de 1 saptamana

Grafic 5: Randamentul mediu al indicelui Bloomberg al titlurilor de stat romanesti in lei (cu rosu), versus randamentul mediu al indicelui Bloomberg al titlurilor de stat in moneda nationala emise de state emergente (cu albastru)

Bursa de la Bucuresti „ia fata“ performantei indicelui reprezentativ pentru pietele emergente, dar ramane in urma pietelor de capital consacrate

Desi piata de capital romaneasca nu a fost inca inclusa in niciun indice aferent pietelor emergente (includerea in indicele FTSE Russell fiind asteptata pentru luna septembrie a acestui an), asta nu inseamna ca BVB nu poate sa „bata“ indicii de piete emergente la performanta de pret, chiar si in aceasta perioada de volatilitate ridicata cand teoretic o piata de frontiera ar fi mai afectata decat una emergenta (calitativ superioara). Astfel, comparand performanta indicelui BET-XT cu cel al MSCI Emerging Markets pare intr-adevar ca indicele nostru a inregistrat de la inceputul anului o performanta superioara cu circa 2 puncte procentuale, dupa ce in a doua jumatate a lunii aprilie avusese o evolutie inferioara. Revenirea BVB (+4,7% apreciere de pret in saptamana trecuta) a fost una generalizata, fiind probabil catalizata si de anticiparea iminentei iesiri din starea de urgenta (care presupune reluarea graduala a unor activitati economice restrictionate), dar si de contextul extern favorabil, inclusiv revirimentul pretului petrolului, care e o variabila importanta pentru companiile energetice listate la BVB. Nu in ultimul rand, raportarea de profituri pentru trimestrul I 2020 nu a aratat inca un nivel de slabiciune acut al companiilor listate, situatiile lor financiare aratand o rezilienta relativa, in special cand facem comparatia cu evaluarile actuale ale companiilor la bursa. Chiar si cu avantul din prima saptamana din mai, recuperarea integrala a pierderilor din luna martie ramane inca un deziderant mai greu de atins decat va fi probabil cazul unor piete mature precum cele din SUA sau Japonia. Astfel, pana pe data de 8 mai, indicele BET-XT a recuperat 40% din pierderea maxima inregistrata pana pe 23 martie, in vreme ce indicele S&P500 al actiunilor americane a recuperat 60% din pierderea similara.

Grafic 6: Performanta relativa a indicelui BET-XT fata de indicele de actiuni de pe Pietele Emergente (MSCI)