4 mai 2020

Erste Asset Management

4 mai 2020

Erste Asset Management

Fara a aduce masuri noi importante, bancile centrale au compensat prin mesaje ferme privind masuri viitoare, daca se vor dovedi necesare. Si totusi, sentimentul pozitiv nu a rezistat pana la finalul saptamanii.

Ultima saptamana din luna aprilie a fost una plina de evenimente potential relevante pentru piata financiara, printre care sedintele principalelor banci centrale, publicarea de indicatori statistici privind cresterea economica si o parte importanta a raportarilor financiare aferente primului trimestru din partea companiilor listate la bursa. Asa cum am mentionat in repetate randuri, pentru piete conteaza intotdeauna cum ies cifrele actuale in comparatie cu asteptarile analistilor si investitorilor. Din acest punct de vedere, datele noi furnizate au avut un caracter mixt. Bancile centrale ale SUA si zonei Euro nu au livrat noi masuri semnificative (o oarecare dezamagire, in special din partea BCE, desi aceasta a venit cu o noua masura de finantare ieftina pentru banci), dar au reiterat un mesaj ferm de a veni cu astfel de masuri in viitor, daca se va ivi nevoia. Indicatorii statistici privind PIB-ul, publicati in prima instanta pentru trimestrul I au aratat primul pas al recesiunii tehnice (in cazul Italiei, chiar instaurarea acesteia), dar acest lucru era larg asteptata de mai toata lumea, iar cifrele efective nu s-au indepartat semnificativ de asteptarile analistilor macroeconomici. In ce priveste raportarile de date financiare ale companiilor, acestea au aratat profituri in scadere – din nou, toata lumea se astepta la asta – dar pentru multe dintre ele, intr-o masura mai mica decat temerile prevalente. Una peste alta, sentimentul pozitiv din prima parte a saptamanii avea sansele sa se metamorfozeze intr-o amorteala a pietei, ceea ce s-ar fi si intamplat daca administratia americana nu ar fi „creat“ o noua tema in jurul speculatiei legate de originea virusului Covid-19. Sa nu uitam, anul acesta sunt alegeri prezidentiale in SUA, si in astfel de situatii, gasirea unui dusman extern (in cazul de fata, China) e o strategie de batalie uzuala. Speram doar ca pietele financiare si economia in ansamblul sau sa nu fie victimele colaterale (de exemplu ca urmare a reaprinderii razboiului comercial) ale acestei dispute electorale care se anunta a fi una apriga.

Grafic 1: Evolutia indicelui preturilor actiunilor globale din tarile dezvoltate si respectiv cel al volatilitatii indicelui pietei de actiuni din SUA

Sursa: Bloomberg

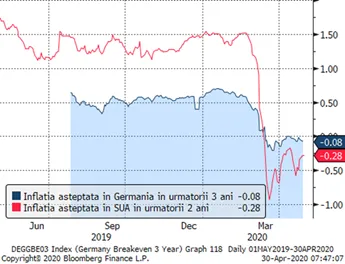

Va aparea inflatia? Piata pariaza pe inflatie negativa in SUA si Germania in medie pe urmatorii 2 ani

Una dintre speculatiile perene atunci cand asistam la stimuli monetari masivi asa cum este cazul actual (banca de investitii JPMorgan estimeaza un stimul echivalent cu 18% din PIB-ul mondial pana in 2021) este acela ca toti acesti bani pompati in economii vor stimula o cerere excesiva de bunuri si servicii care in conditiile rigiditatilor ofertei (partial si datorita unor falimente previzibile de companii ca urmare a crizei Coronavirus) vor duce la o crestere a preturilor, respectiv la inflatie. Evaluarile actuale ale pietei reflectate in preturile activelor financiare – respectiv in cele ale obligatiunilor indexate la inflatie – arata insa mai degraba in sens contrar, respectiv la riscul unei deflatii datorate unei cereri deficitare, cel putin in tari dezvoltate precum SUA si Germania. Cum socul actual e unul complex pentru economia globala, e greu de dat azi un verdict, insa ce e sigur este ca evaluarile noastre ale tuturor se vor schimba fata unele bunuri si servicii comparativ cu altele. In jargon economic, preturile relative ale bunurilor si serviciilor vor fi in miscare si data fiind magnitudinea socului epidemic, miscarile vor fi tectonice. Unele preturi vor fi sub presiune ascendenta, altele sub presiune descendenta. Deja vedem un astfel de film, spre exemplu intre preturile marfurilor, in special ale celor energetice, aflate in cadere libera si respectiv preturile alimentelor de baza, aflate sub presiune de crestere. Nu e absolut obligatoriu ca tendintele vor continua la fel a la longue, dar ca in orice recesiune si cu atat mai mult in una generata de considerente medicale si sociale, preferintele se schimba, tehnologiile se adapteaza si logistica va trebui regandita, toate cu impact pe afaceri, pe costuri si preturi.

Grafic 2: Asteptarile inflationiste deduse din preturile instrumentelor financiare pentru SUA si Germania, la orizont de 2 si respectiv 3 ani sunt negative

Sursa: Bloomberg

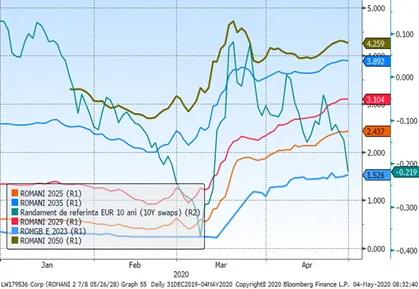

Va fi ancora BCE suficient de grea incat sa traga in jos si randamentele Eurobondurilor?

Desi sedinta de politica monetara a BCE de joia trecuta nu a mentinut spiritele ce bantuie pietele in taram pozitiv, totusi noile masuri adoptate de BCE au reprezentat de facto o scadere a costurilor de finantare pentru banci, conditionate de cresterea creditarii comerciale ale acestora. Drept urmare, ratele dobanzilor interbancare au scazut semnificativ, la fel cum au scazut si randamentele swap-urilor de dobanzi, considerate instrumentele de referinta ale emisiunilor de Eurobonduri de pe piata europeana. In mod normal, aceasta scadere a referintei ar trebui sa atraga si o scadere de randamente (cresteri de preturi) ale Eurobondurilor (Euroobligatiunilor) emise in moneda europeana, cu exceptia cazului cand piata considera ca acestea necesita inca o prima majorata de credit. Totusi, pentru ca aceasta reasezare de preturi sa aiba loc, e nevoie ca unii investitori sa intre efectiv la cumparare, lucru care credem ca se va intampla mai greoi in cazul Eurobondurilor romanesti, datorita: (1) riscului de retrogradare de rating suveran; (2) anuntului prinvind iminenta unei noi emisiuni de Eurobonduri din partea Ministrului roman de finante; (3) existenta inca a unui interes semnificativ din partea vanzatorilor din piata si a unei paturi subtiri de cumparatori nediscretionari (care sunt obligati sa cumpere, indiferent de situatie). Elementele de mai sus tin mai mult de lichiditatea si adancimea pietei, care pentru Romania reprezinta impedimente pentru o ajustare rapida de randamente dupa ghidajul dobanzilor si randamentelor de referinta la EUR, dar impedimente ce pot fi surmontate cu timpul si cu politici credibile si profesioniste.

Grafic 3: Evolutia randamentelor Eurobondurilor emise de Romania pe piata europeana la diverse scadente (pe axa 1), comparativ cu nivelul randamentului de referinta in EUR la scadenta pe 10 ani (pe axa 2)

Sursa: Bloomberg

Ecartul dintre titlurile de stat si dobanzile pe termen scurt: incepe o normalizare (apropiere) sau efect temporar al unui val trecator de lichiditate?

Randamentele titlurilor de stat in lei au inceput sa scada mai vizibil in special pentru scadentele mai scurte, dupa ce pe tot parcursul lunii aprilie ele s-au tranzactionat la un ecart substantial fata de ratele cotate pe piata interbancara locala. Am mai vorbit despre aceasta „anomalie“, care tine in buna masura, de interferenta „cozii leului“ pe piata de dobanzi. Se pune insa intrebarea daca miscarea de saptamana trecuta e inceputul unei convergente intre randamentele la titluri si dobanzile interbancare. Sunt motive sa credem insa ca aceasta miscare e mai degraba conjuncturala, data fiind scadenta unui titlu de stat la final de luna aprilie care a pompat in sistem o lichiditate consistenta (peste 9 miliarde lei) si care a determinat o cerere de titluri cu scadente mai scurte. Pe langa aceasta insa sunt si elemente care ar putea sustine o miscare de amploare mai mare, cum ar fi prezenta din ce in ce mai constanta a BNR pe piata secundara, alaturi de calendarul relativ usor de digerat anuntat de Ministerul Finantelor pentru luna mai (de 3,6 – 4,065 miliarde miliarde lei).

Grafic 4: Randamentul unui titlu de stat in lei scadent peste 2 ani si rata dobanzii interbancare ROBOR la 6 luni

Corelatiile raman puternice si intre evolutiile actiunilor de la Bucuresti, semn ca efectul sistemic este inca unul dominant. Exista totusi si diferentieri.

In linie cu deteriorarea sentimentului de risc de la nivel global, bursa de la Bucuresti a inregistrat o evolutie negativa in sedinta de joi, indicele principal scazand cu peste 2%. Din nou, tendinta negativa a cuprins toate actiunile lichide de la bursa, ceea ce dovedeste ca acea componenta sistemica a pietei (reflectata in cartile de specialitate prin paramentrul Beta care se apropie de 100% pentru multe actiuni) este o forta dominanta de care nicio actiune nu se poate feri. Totusi, daca privim cu o anumita perspectiva, observam totusi ca evolutiile preturilor actiunilor de la BVB de la inceputul anului au aratat o anumita dispersie, putandu-se distinge grosso modo doua categorii de actiuni: una relativ mai putin afectata de criza Covid, unde avem actiuni cu scaderi de la inceputul anului de pana la 10% (si care cuprinde actiuni din sectoare precum cele de Utilitati, Sanatate si Telecomunicatii) si o a doua categorie mai puternic lovita, cu scaderi de la inceputul lui 2020 cuprinse intre 20% si 30% (din sectoare precum cel Financiar-bancar, Energie, Bunuri de consum discretionare). Daca privim atent, linia de diviziune pare a fi legata de sensizitivitatea la ciclul economic care a trecut rapid din faza de expansiune in cea de contractie. Aceste miscari nu sunt insa si relevante pentru viitor, pentru ca odata inglobate aceste considerente ciclice in preturile actiunilor, divergenta la nivel de emitent si sector e de asteptat sa fie una mai consistenta, de unde si nevoia unei analize riguroase a performantei fiecarui emitent in parte.

Grafic 5: Evolutia de la incepului anului (considerat 100) a principalelor actiuni cotate la sectiunea principala a Bursei de Valori Bucuresti