30 aprilie 2020

Erste Asset Management

30 aprilie 2020

Erste Asset Management

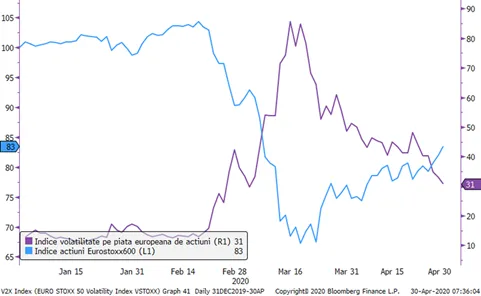

Sentimentul fata de risc continua sa se imbunatateasca. Si pare a fi contagios.

A fost o noua zi cu cresteri de 2% pana la 3% pe bursele internationale, in ciuda faptului ca indicatorii economici publicati au fost negativi in ultimele 24 de ore. Astfel, economia americana a scazut in termeni anualizati cu 4,8%, Ministerul Economiei din Germania a anuntat o prognoza de contractie pe intreg anul a economiei germane cu 6,3%, iar indicatorii de sentiment economic la nivel european au scazut pana la minimele inregistrate in recesiunea din 2009. Si totusi piata s-a concentrat mai degraba pe vestile bune, printre care anuntul privind o serie de teste reusite in SUA pentru un medicament ce ar putea vindeca partial pacientii infectati cu Covid-19, precum si indicatorii PMI din China, care au indicat o imbunatatire modesta in luna aprilie fata de luna martie. De asemenea, cu toate ca nu a anuntat masuri noi de relaxare monetara, Rezerva Federala Americana si-a mentinut in sedinta de politica monetara incheiata ieri angajamentul de a-si utiliza intreg arsenalul monetar pentru a contracara riscurile vazute drept semnificative pe termen mediu asupra economiei americane. Mingea trece azi in curtea BCE, iar analistii din piata anticipeaza un anunt privind o crestere a volumului cumpararilor de titluri sub Programul Exceptional de Achizitii din Pandemie (in engleza, Pandemic Emergency Purchase Program, sau PEPP) sau alternativ o activare a unui alt program (OMT) de achizitii exceptionale de titluri din tarile periferice.

Grafic 1: Evolutia indicelui preturilor actiunilor din zona euro si respectiv cel al volatilitatii acestui indice

Sursa: Bloomberg

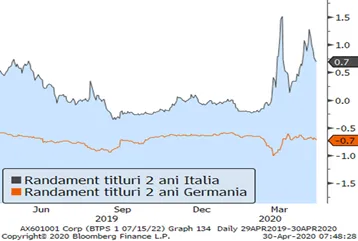

Rating-ul Italiei a fost retrogradat de agentia Fitch la BBB-. Un fleac…

Aceeasi anticipatie privind masuri de protectie a tarilor periferice (sintagma utilizata pentru tari cu datorii si/sau deficite mari din zona euro, cum ar fi Italia, Spania, Portugalia sau Grecia) a ferit probabil titlurile italiene de impactul retrogradarii din partea agentiei Fitch a rating-ului suveran de la BBB la BBB-, acesta ramanand totusi in zona categoriei de investitii („investment grade“). Randamentele titlurilor italiene au scazut chiar, insa ecartul fata de cele germane, chiar si la scadente scazute, spre exemplu de 2 ani, raman inca unele semnificative, ceea ce face ca masurile de relaxare ale BCE sa fie putin eficiente in tari precum Italia, costurile de finantare pentru populatie si pentru firmele din aceasta tara (si altele periferice) nescazand la nivelurile intentionate de BCE. De aici si asteptarea unor masuri suplimentare de eficientizare a acestui canal de finantare.

Grafic 2: Randamentele titlurilor italiene si germane cu scadente pe 2 ani

Sursa: Bloomberg

Dupa o luna tumultuoasa, pretul petrolului (Brent) revine la nivelurile de la inceputul lui aprilie

Tot din seria stirilor mai pozitive, pretul petrolului si-a mai revenit din loviturile de cvasi-knock-out de pe parcursul lunii aprilie, cotatia Brent incheind ieri tranzactionarea la un nivel similar celui de la inceputul lunii. Optimismul moderat s-a datorat probabil anticiparii unei cresteri usoare a cererii de produse petroliere ca urmare a eliminarii treptate a restrictiilor legate de epidemie in mai multe tari importante ale lumii, alaturi de alte anunturi (de exemplu de catre Norvegia) a unor reduceri a productiei de titei.

Grafic 3: Pretul petrolului varianta Brent (Europa) si respectiv WTI (SUA)

Sursa: Bloomberg

In ce masura si-au revenit preturile activelor de pe pietele emergente in luna aprilie?

Asa cum am tot prezentat in aceste note zilnice, pe pietele dezvoltate luna aprilie a adus un reviriment al performantei preturilor activelor si in special a celor cu risc mai ridicat. Pietele emergente, care prin definitie apartin unor tari cu situatii financiare mai vulnerabile, nu au cunoscut acelasi elan pozitiv, partial datorita faptului ca investitorii raman ingrijorati de provocarile de finantare carora aceste tari trebuie sa le faca fata, dat fiind ca ele nu isi permit „luxul“ de a emite moneda nationala nelimitat pentru ca sunt expuse la datorii semnificative in valute straine (in special USD, dar si EUR sau JPY) si depind ca atare de „bunavointa“ investitorilor straini. Cum provocarea pare a fi mai mare la nivelul statelor decat la nivelul marilor companii listate pe pietele emergente (multe dintre ele solide si cu detineri importante de lichiditati), nu e de mirare ca tocmai titlurile suverane, alaturi de cursul de schimb au fost cele care au ramas in urma cu recuperarea pierderilor, in ciuda unei evolutii mai pozitive in luna aprilie.

Grafic 4: Evolutia in luna aprilie a indicilor principalelor categorii de clase de active de pe pietele emergente (pornind de la un nivel normalizat de 100): actiuni (albastru), obligatiuni corporative (mov), titluri de stat in moneda locala (gri), titluri de stat in moneda forte (turcoaz) si respectiv curs de schimb (caramiziu)

Indicele de sentiment economic din Romania isi continua declinul alert in luna aprilie, insa bursa isi reia elanul pierdut in Saptamana Patimilor

Indicele de sentiment economic din Romania a reflectat acelasi tipar negativ ca si cel al indicatorilor similari europeni, inregistrand un nivel chiar inferior celui din timpul recesiunii din 2009 (o valoare comparabila fiind inregistrata doar in 1999). Cu toate acestea, bursa bucuresteana a urmat tendinta pozitiva de pe pietele internationale, chiar daca avantul sau a fost ceva mai temperat, asemeni altor piete emergente. Dat fiind ca suntem in mijlocul „sezonului“ de raportari financiare ale companiilor listate, atentia investitorilor va fi indreptata asupra cifrelor aferente primului trimestru si mai ales asupra modificarilor de asumptii si bugete privind intreg anul curent. Dat fiind faptul ca preturile actiunilor raman inca semnificativ sub cele de la finele lunii februarie, ingloband mare parte din scaderea previzibila a profiturilor, e de anticipat ca emitentii cei mai transparenti si mai proactivi in a lua masuri de reducere a cheltuielilor sa fie rasplatiti de piata, realismul si disiparea incertitudinilor fiind virtuti probabil de apreciat in vremurile noastre.

Grafic 5: Evolutia indicelui BET alaturi de cea a indicelui de pret al actiunilor de pe pietele emergente, respectiv indicatorul de Sentiment Economic aferent Romaniei publicat lunar de Comisia Europeana

Odata cu anuntul relaxarii cantitative si in Ungaria, ecartul randamentului titlurilor pe termen lung ale Romaniei fata de media randamentelor Cehiei, Poloniei si Ungariei a depasit pentru prima oara 3%!

Alaturandu-se altor banci centrale din regiune, banca centrala a Ungariei a decis recent si ea initierea unui program de cumparari de titluri de stat (de relaxare cantitativa sau Quantitative Easing), inducand o scadere semnificativa a randamentului la titlurile maghiare de stat, asta in ciuda revizuirii de catre agentia Standard&Poors a perspectivei rating-ului tarii de la pozitiv la stabil. Cu toate ca si titlurile romanesti beneficiaza de suportul pe piata secundara a achizitiilor BNR, nivelul randamentelor la titlurile noastre in lei este mult superior celor din regiune, depasind ieri pentru prima oara 3% media titlurilor pe 10 ani aferente Ungariei, Cehiei si Poloniei. Chiar daca vulnerabilitatile Romaniei si nevoile sale de finantare ar putea fi apreciate ca fiind mai mari decat ale tarilor mentionate (ceea ce nu este adevarat decat intr-o anumita masura, comparatiile fiind usor nuantabile), un asemenea ecart de randament este unul substantial in lumea de azi, titlurile romanesti fiind de altfel probabil si singurele din regiune care la scadentele lungi acopera nivelul asteptat pe termen lung al ratei inflatiei.

Grafic 6: Evolutia randamentelor titlurilor cu scadenta pe 10 ani in moneda locala ale tarilor din ECE si respectiv al Germaniei