27 aprilie 2020

Erste Asset Management

27 aprilie 2020

Erste Asset Management

Se vor mentine corelatiile puternice de pana acum intre diversele clase de active si piete nationale?

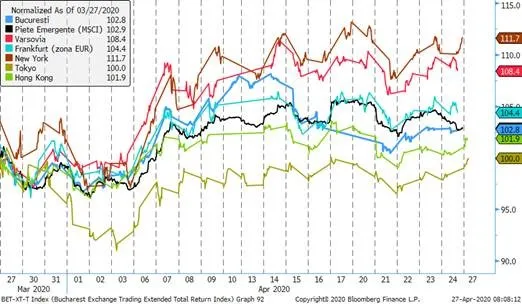

Asa cum e de asteptat in perioadele de crize cu raspandire globala, dar si in perioadele de relansare, evolutiile diverselor piete cu grad de risc mai ridicat au fost puternic corelate si in ultimele 2 luni, volatilitatea lovind in ambele parti (si scadere si crestere) aproape fara discriminare din punct de vedere al tipologiei de instrumente (atata vreme cat aveau un anumit grad de risc asociat) sau al geografiei pietelor, existand eventual doar o discriminare larga la nivel de sectoare economice. Faptul ca in ultimele zile asistam totusi la o dispersie ceva mai ridicata a performantei pe diverse piete nationale si la nivelul a diverse tipuri de instrumente, ar putea fi explicat partial prin aceasta predilctie a unor piete catre anumite sectoare (mai ales in contextul noului soc al pretului petrolului de saptamana trecuta). E posibil totusi sa vedem o intensificare a acestui fenomen de divergenta si datorita faptului ca: (1) ridicarea restrictiilor economice se vor face treptat si in buna masura necoordonat intre state, epidemia avand si ea evolutii inegale in mai multe tari; (2) masurile de stimulare economica vor diverge intre tari si sectoare ca si magnitudine, cuprindere si nu in ultimul rand, eficienta; (3) vulnerabilitatile economice ale diverselor tari sunt diferite ca si tipologie si intensitate.

Grafic 1: Evolutia in ultima luna a indicilor reprezentativi pentru piete de actiuni selectate (normalizata, valoarea de pe 27 martie = 100)

Sursa: Bloomberg

Lunile martie- aprilie: o ruptura structurala pentru indicatorii statistici de masurare a activitatii economice

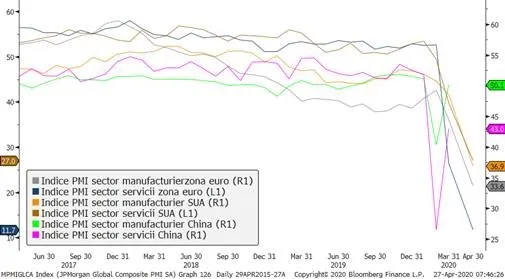

Indicii PMI (Purchaser Managers Index) aferenti lunii aprilie pentru SUA si Europa au fost publicati vineri, indicand, asa cum era de asteptat, o estimare extreme de negativa privind activitatea economica din luna curenta in ambele sectoare (manufacturier si servicii). In fapt, nivelul scaderii activitatii din ultimele 2 luni va face dificila estimarea statistica si prognozele activitatii economice inca multe luni de acum inainte, creand o rupture structurala masiva in seria de date statistice. Asadar, ne vom putea baza in perioadele urmatoare mai mult pe evaluari calitative decat pe unele cantitative precise. Pe termen scurt, vor fi de urmarit cifrele aferente lunii aprilie pentru China, care ne vor da o estimate (calitativa) a stadiului relansarii activitatii economice in tara unde s-au ridicat cel mai rapid (desi nu uniform si complet) restrictiile.

Grafic 2: Indicii PMI din China, SUA si Europa, care prefigureaza indicatorii de crestere economica

Sursa: Bloomberg

Ce inseamna inrautatirea perspectivei privind rating-ul suveran al Romaniei de la toate 3 agentiile principale?

Vineri dupa inchiderea pietelor, agentia de rating Moody’s a anuntat inrautatirea perspective privind rating-ul suveran al Romaniei de la Stabil la Negativ. Astfel, Moody’s calca pe urmele celorlalte doua agentii principale, care inrautatisera deja perspectiva in acelasi sens cu ceva timp in urma. Aceasta inrautatire nu inseamna automat o retrogradare a rating-ului de la BBB-, ultima treapta aferenta categoriei de “investit” la BB+, respectiv in zona de “investitii speculative”, dar creste semnificativ probabilitatea unei astfel de miscari din partea a cel putin una dintre agentii, riscul iminent fiind legat de reivizuirea rating-ului din partea agentiei Standard & Poors de la inceputul lunii iunie (S&P fiind si prima agentie care a inrautatit outlook-ul deja din luna decembrie a anului trecut). Pe langa motivele legate de slabirea pozitiei ciclice a economiei si de cheltuielile privind contracararea efectelor pandemiei, motivele evaluarii negative a tuturor agentiilor au avut cu siguranta in vedere si neclintirea politicienilor de la decizia implementarii majorarii cu 40% a pensiilor din sectorul public de la 1 septembrie, majorare ce va pune o presiune imensa pe deficitul bugetar, in special pe cel de anul viitor.

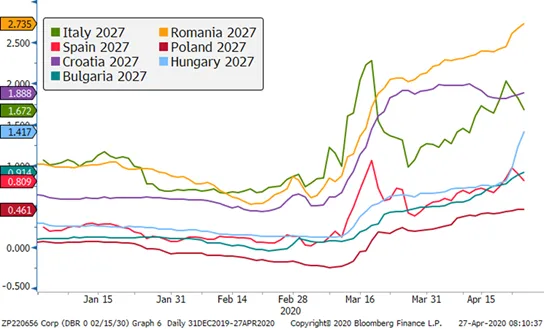

Urmarile acestor evaluari in piata nu vor fi insa probabil unele bruste si destabilizatoare, pentru ca investitorii (in special cei straini) aveau de ceva vreme in vedere vestile proaste privind sustenabilitatea finantelor publice si a balantei externe a Romaniei, aceasta motivand si divergenta in crestere a randamentelor titlurilor romanesti fata de cele din regiune si din Europa, nu de ieri, ci de chiar cativa ani incoace ( a se vedea graficul 4, aferent titlurilor in lei). In ce priveste Eurobondurile emise de Romania, nivelul absolut al acestora deja reflecta in buna masura o estimare de rating “speculativ” mai degraba decat unul de investitii (din nou, divergenta la nivel european e vizibila in graficul 3). Pe piata de actiuni, rating-ul in sine nu are un impact direct: desi unele companii isi vor putea vedea afectat costul de finantare pe piete internationale ca urmare a reducerii potentiale a plafonului de rating il pot obtine in mod individual (de exemplu, in cazul bancilor romanesti, agentia Fitch a redus perspectiva de la stabil la negativ, in corelare cu perspectiva rating-ului suveran), impactul acesta va fi unul marginal data fiind dependent scazuta a majoritatii companiilor mari listate de finantare externa. Singura piata unde riscul unui impact mai semnificativ ar putea fi mai ridicat este aceea valutara, unde cursul de schimb ar putea cunoaste presiuni reinnoite in contextul in care stabilitatea monedei nationale nu ar mai putea fi justificata de contextul international de depreciere a monedelor emergente, combinat cu adancirea dezechilibrelor macroeconomice ale Romaniei si cu inrautatirea perspectivelor de crestere economica pe termen mediu ale acesteia.

Grafic 3: Evolutia randamentelor obligatiunilor emise in EUR pe piata europeana cu scadenta 2027: vulnerabilitatile costa (cresteri de randament pt Romania si Ungaria, ultima emitand in plina pandemie Eurobonduri saptamana trecuta)

Sursa: Bloomberg

Grafic 4: Evolutia in ultimii 5 ani a ecartului dintre randamentul unui titlu de stat romanesc cu scadenta pe 10 ani, in lei si un instrument (swap de dobanzi) cu scadenta similara din zona euro (in puncte procentuale)

Grafic 5: Corelatia preturilor activelor romanesti cu indicii relevanti de pe pietele emergente: ridicata pentru randamentele titlurilor de stat (corelatie negativa cu indicii de pre tai obligatiunilor din pietele emergente) si preturile actiunilor, redusa pentru cursul de schimb