24 aprilie 2020

Erste Asset Management

24 aprilie 2020

Erste Asset Management

Emotiile pe piete s-au mai domolit

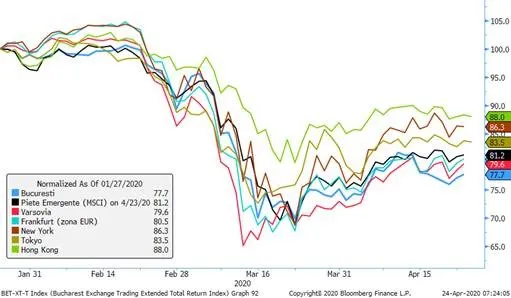

Sesiune mixta pe pietele de actiuni

Indicii principalelor piete bursiere au inceput ziua de ieri intr-un ton mai optimist, pietele europene – inclusiv cea romaneasca – reusind sa incheie pe plus ziua. Totusi a doua parte a sesiunii europene a manifestat o tendinta mai negativa, preluata de piata americana (care a inchis in linii mari nechimbata) si de cea asiatica (cu minusuri moderate), un posibil catalizator negativ fiind stirea primului esec al testarii uneia dintre cele mai avansate dezvoltari de medicament potential pentru Covid-19.

Grafic 1: Evolutia in ultimele 3 luni a indicilor de pe piete bursiere selectate

Sursa: Bloomberg

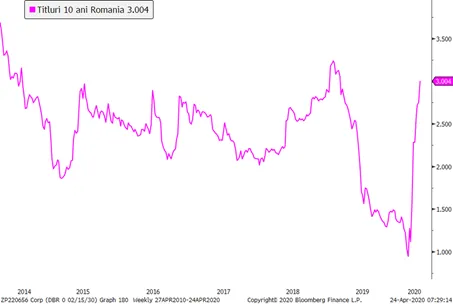

Eurobondurile Romaniei pe 10 ani ating un nivel de randament de 3% la EUR pentru a 3-a oara de la lansare: o oportunitate sau o atentionare?

Titlurile emise de Romania pe piata internationala si-au continuat tendinta usor ascendenta de depreciere de pret, respectiv crestere de randament, titlurile cu scadenta pe 10 ani in EUR atingand un nivel al randamentului de 3% pe an. De la relansarea acestor Euroobligatiuni pe piata europeana in 2014, e doar a treia oara cand acest randament depaseste 3%, asa cum se poate observa si in Graficul 2. Ca intotdeauna la astfel de miscari de randamente, lucrurile pot fi vazute fie dintr-o perspectiva a unei oportunitati de investitii la randamente mai mari (si semnificativ mai mari fata de alte instrumente de pe piata europeana), fie din cea a unui semnal de alarma al continuarii tendintei nefavorabile de pret, date fiind vulnerabilitatile Romaniei, intentia de a emite alte Eurobonduri si perspectiva de retrogradare a rating-ului suveran. Credem ca ambele perspective pot fi valide si ca ramura pe care vom iesi din aceasta increngatura va depinde de contextul international al pietelor, respectiv daca aversiunea fata de risc a investitorilor internationali va persista, respectiv se va domoli.

Grafic 2: Evolutia din 2014 a randamentului generic al unui Eurobond emis de Romania pe 10 ani in EUR

Sursa: Bloomberg

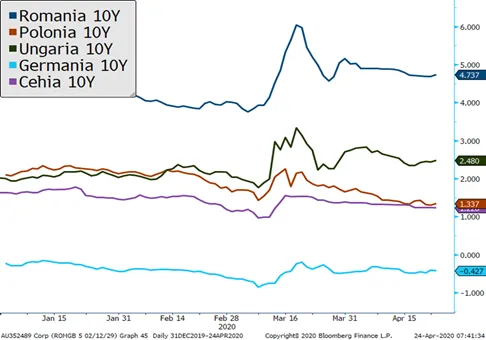

Pietele de obligatiuni in monede locale din Europa Centrala si de Est: o binevenita stabilitate

Spre deosebire de titlurile in EUR, obligatiunile in lei emise de statul roman au dobandit o stabilitate relativa a cotatiilor de piata. Aceasta stabilitate se datoreaza unor evolutii similare a randamentelor si pe pietele similare din Europa Centrala si de Est, ca si pe pietele din zona euro. De asemenea, interventiile mai raspandite ale BNR pe piata secundara au conferit un confort suplimentar investitorilor, permitand si desfasurarea cu succes a emisiunilor pe piata primara ale Ministerului Finantelor (cea mai recenta, de ieri, cu scadenta la 8 ani, fiind suprasubscrisa de 2,7 ori).

Grafic 3: Evolutia randamentelor titlurilor emise in moneda locala pe 10 ani de statele din Europa Centrala si de Est si respectiv Germania

Sursa: Bloomberg

Volatilitatea cursului valutar scade si pentru monedele din ECE, dar se mentine o presiune de depreciere. Nu si pentru RON.

Dupa o luna martie destul de volatila, cursurile valutare ale monedelor principale din Europa Centrala si de Est si-au mai domolit din volatilitate, ele evoluand chiar pozitiv la inceputul lunii aprilie, in linie cu vindecarea relativa a sentimentului de risc de pe piete. Asa cum am vazut in cazul actiunilor, in ultima saptamana, investitorii si-au mai curmat din optimism, sentimentul devenind neutru spre negative, ceea ce a afectat si cotatiile zlotului polonez, al coroanei cehesti si a forintului maghiar, care au cunoscut presiuni reinnoite, dar mai atenuate, de depreciere. Pe acest fundal, leul romanesc a ramas neclintit, inregistrand pe tot parcursul ultimei luni fluctuatii minore. Banuim ca aceasta lipsa de volatilitate a cursului leului are binecuvantarea BNR, dar ea se va putea mentine dincolo de starea de urgenta doar daca vom asista la un context international mai bland si daca vom constata pe cifre ca epidemia va avea ca urmare o corectie semnificatia a deficitului extern. Pana la urma, cursul este pretul care se formeaza la intersectia cererii (reflectata in termeni neti de deficitul de cont curent al balantei de plati) si ofertei de valuta (reflectata in termeni neti de necesitatea investitiilor straine de toate tipurile in Romania).

Grafic 4: Cursul leului si cursurile zlotului polonez, a coroanei cehesti si a forintului maghiar in ultima luna