22 aprilie 2020

Erste Asset Management

22 aprilie 2020

Erste Asset Management

Dupa o saptamana de zig-zag a pietelor, o aroma amara data de noul colaps al pretului petrolului

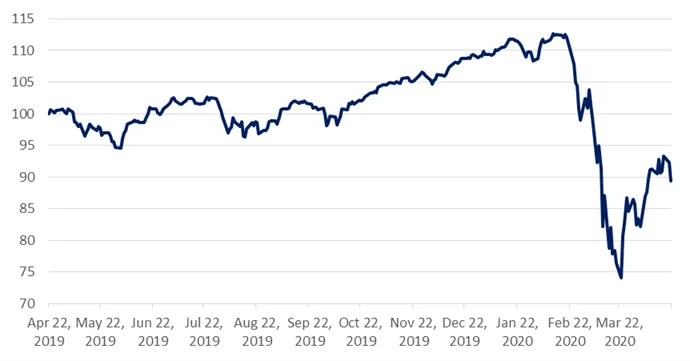

Daca in zilele care au imbratisat perioada Sfintelor Pasti pietele internationale au evoluat fara o tendinta clara, zilele de crestere fiind urmate de zile de acalmie sau de scaderi ale cotatiilor actiunilor de pe principalele piete bursiere, ziua de marti a marcat o cadere mai ampla si mai generalizata a cotatiilor actiunilor, semnalizand o stare de spirit mai negativa. Aceasta a fost declansata cel mai probabil de un nou colaps al pretului petrolului, care desi s-a datorat unor constrangeri mai degraba tehnice ( a se vedea mai jos), a reprezentat un semnal negativ privind magnitudinea afectarii cererii de titei din cauza crizei Coronavirus.

Grafic 1: Evolutia indicelui actiunilor globale (piete dezvoltate) de la inceputul anului (baza =100)

Sursa: Bloomberg

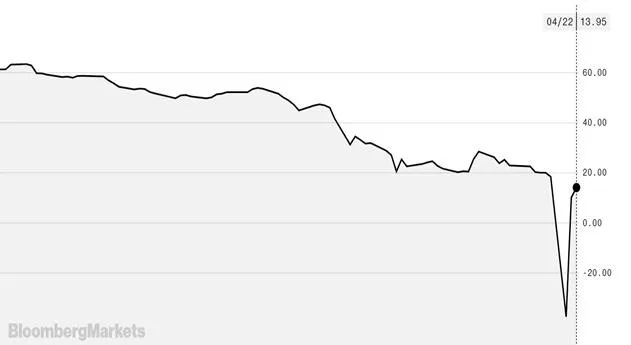

De ce a cazut atat de dramatic pretul petrolului si cum de poate fi negativ chiar si pentru o scurta perioada?

Cotatia titeiului WTI livrat in hub-ul Cushing din Statele Unite ale Americii a atins pe parcursul zilei de luni si din nou pe parcursul celei de marti niveluri negative, insemnand ca detinatorii drepturilor de livrare a titeiului fizic au platit pentru a scapa de cantitatile de titei respective. Motivul este legat de anticiparea epuizarii complete a capacitatilor de transport si stocare a titeiului in SUA la nivelul lunii mai, ca si de faptul ca ceea ce numim noi cotatie a pretului titeiului este de fapt un contract futures cu livrare in luna imediat urmatoare, iar cine cumparase astfel de contracte cu livrare in luna mai si nu putea scapa de ele pana pe data de 21 aprilie risca sa ramana cu titeiul in brate, neavand unde sa il stocheze. De aici dorinta de a scapa cu orice pret de acest „drept“ de livrare, care a dus temporar cotatiile in zona negativa. Chiar daca preturile si-au revenit la niveluri mai „normale“ odata ce cotatia de referinta s-a mutat la un termen de livrare in luna iunie si daca preturile negative au caracterizat temporar doar un segment al pietei mondiale a titeiului (cotatia Brent din Europa neinregistrand un astfel de fenomen), cert este ca preturile titeiului si-au reluat tendinta negativa in conditiile in care oferta de titei ramane una supraabundenta in comparatie cu cererea. Acest raport cerere/oferta se manifesta chiar si in conditiile in care exista de la inceputul lunii aprilie un acord privind reducerea productiei de titei al tarilor membre OPEC+, alaturi de alte tari participante voluntar din doua motive: in primul rand fiindca acordul intra in vigoare abia din luna mai si nu in mod uniform din partea tuturor producatorilor si in al doilea rand deoarece scaderea cererii de titei datorita reducerii activitatii economice pare a fi mai mare decat reducerea productiei in perioada imediat urmatoare, cea dintai fiind estimata la aproximativ o treime din nivelul sau pre-Coronavirus.

Grafic 2: Evolutia cotatiei pretului petrolului West Texas Intermediate

Sursa: www.BloombergMarkets.com

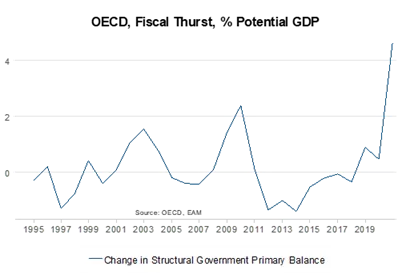

Daca pentru alte tari – in special cele dezvoltate – politica fiscala reprezinta o rezerva importanta de resurse de investitii pentru a accelera relansarea cresterii economice, pentru Romania fantana asta e afectata de politicile de secatuire (pro-ciclice) din trecut

Analistii estimeaza ca valoarea totala a masurilor fiscale de stimulare a economiilor din tarile OECD se ridica la aproximativ 5 trilioane USD, respectiv aproximativ 6% din Produsul Brut Global. Un astfel de stimul fiscal este fara precedent chiar si in urma crizei financiare globale din 2008-2009, reprezentand intr-adevar un raspuns atipic la o criza economica atipica. Daca insa tarile dezvoltate si unele tari emergente din regiunea noastra isi vor fi permis adoptarea de masuri de relaxare fiscala pentru ca le pot finanta fie prin resursele sectorului privat intern sau extern, fie din rezervele acumulate in trecut, respectiv asa-numitul „spatiu fiscal“ creat in anii de expansiune economica, pentru Romania o relaxare fiscala care sa conteze reprezinta un lux pe care cel mai probabil nu si-l poate permite. Asta pentru ca: (1) nivelul deficitului bugetar era deja dinaintea crizei Coronavirus unul excesiv (de peste 4% din PIB in 2019); (2) Guvernul si politicientii nu au renuntat la aplicarea majorarii legii pensiilor cu 40% de la 1 septembrie, ceea ce, alaturi de impactul scaderii incasarilor bugetare din perioada starii de urgenta, risca sa duca la un deficit estimat de analisti intre si 7% si 9% din PIB in 2020 si (3) finantarea chiar si a unui deficit de 6% din PIB, asa cum il vede Guvernul, reprezinta o provocare importanta, tinand cont de interesul limitat al investitorilor straini, de perspectiva pierderii ratingului de investitii (prefigurata de curand si de agentia Fitch, alaturi de Standard & Poors) si de resursele limitate care pot fi puse pe masa de baza de investitori locali (afectati si ei de constrangerile crizei economice).

Grafic 3: Impulsul fiscal la nivelul tarilor OECD, definit ca procent din PIB

Sursa: OECD, Erste Asset Management

Chiar daca evaluarea Top-Down (de la macroeconomie la piata) si contextul sentimentului de risc international nu sunt favorabile pietei bursiere locale in aceste zile, evaluarile Bottom-Up (de la analiza emitentilor la nivelul pietei) arata o imagine mai echilibrata

In ultima perioada, evolutia pietei locale si-a mentinut o corelatie apropiata de cea a pietelor internationale, ceea ce s-a tradus in ultimele zile printr-o performanta negativa. In acelasi timp, mediul macroeconomic de operare al companiilor romanesti listate se prefigureaza a fi unul intr-adevar dificil, inclusiv din perspectiva fiscala mentionata mai sus. Totusi, daca analizam fiecare companie importanta listata la bursa, cum ar spune romanul, „dracul nu mai pare atat de negru“. Exista asadar argumente pentru a investi - chiar daca mai selectiv - la BVB, cateva dintre acestea fiind: (1) caracterul mai „defensiv“ al multor sectoare reprezentate la bursa noastra, respectiv faptul ca afacerilor unor companii listate sunt mai izolate de efectele fazei negative a ciclului economic in care am trecut; (2) evaluarile favorabile in termeni relativi fata de alte piete (comparativ cu profiturile asteptate sau activul net al companiilor); (3) randamentele dividendelor (dividende anuntate versus preturi cotate in piata) care raman insemnate, cel putin pentru sezonul 2019-2020, atat comparativ cu alte tari cat si comparativ cu randamentele instrumentelor cu venit fix (titluri de stat). Din aceste motive si nu numai, evaluarile noastre sunt pozitive vis-a-vis de emitenti ce reprezinta cumulat aproximativ jumatate din indicele de referinta considerat de fondurile EAM, respectiv indicele BET-XT.

Grafic 4: Evolutia in ultimele 6 luni a indicelui BET-XT