16 aprilie 2020

Asistam la resuscitarea tiparului RORO (Risk-On/Risk-Off) pe piete?

Dupa un raliu consistent de la minimele inresgistrate in martie, ieri pietele de actiuni si alte active riscante au facut un pas indarat, indicii celor mai mari piete bursiere inregistrand scaderi de 2%- 3%. In acelasi timp, cotatiile unor instrumente cu risc scazut sau considerate “de refugiu” au inregistrat cresteri, dandu-ne de inteles ca am putea avea de-a face cu un tipar de crestere a aversiunii fata de risc pe piete. E adevarat ca existau si motive de pesimism dupa prognozele economice relativ negative publicate ieri de FMI, ca si de publicarea altor date economice nefavorabile. In acelasi timp, miscarile de zig-zag ale pietelor din ultimele zile ne fac sa ne aducem aminte de un tipar inregistrat in perioada de imediat dupa criza financiara globala din 2008-2009, cand zilele de cresteri ale pietelor alternau rapid cu zilele de scadere, iar fluxul de stiri economice si financiare avea o coloratura pestrita, stirile negative si cele pozitive alternand intr-o maniera dificila de anticipat.

Grafic 1: Evolutia in ultima luna a cotatiilor actiunilor din SUA, a titlului de stat de referinta pentru SUA cu scadenta la 10 ani si respectiv a aurului

Sursa: Bloomberg

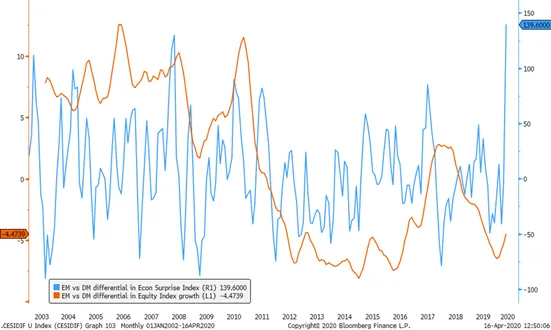

Ce mai urmeaza dupa tsunami-ul de masuri de stimuli economici si financiari? Mutare de focus dinspre tarile dezvoltate inspre cele emergente si in curs de dezvoltare

Un alt motiv pentru relaxarea raliului recent de piata ar putea fi “consumarea” munitiei de optimism induse de masurile autoritatilor pentru sustinerea economiilor. Totusi fluxul de stiri pe acest subiect continua, asteptarile calandu-se mai mult pe masuri de sprijin pentru tarile mai sarace, respectiv cele emergente sau in curs de dezvoltare, catalizarea acestei atentii specifice venind probabil pe fondul discutiilor intense pe acest subiect cu ocazia intalnirilor de primavara ale FMI si Bancii Mondiale. De altfel grupul G20 al celor mai influente economii din lume a anuntat azi un moratoriu pana sfarsitul anului 2020 pentru datoria unor tari cu venit national redus, urmand un anunt similar din partea FMI care in plus a suplimentat si sumele disponibile pentru aceste tari din facilitatile sale de finantare rapida.

Grafic 2: Indicele “surprizelor economice” calculat de Citibank (cu albastru) si indicele preturilor actiunilor (cu caramiziu): comparatie piete emergente versus piete dezvoltate (crestere inseamna ca pietele emergente supraperformeaza fata de cele dezvoltate)

Sursa: Citi, Bloomberg, calcule proprii

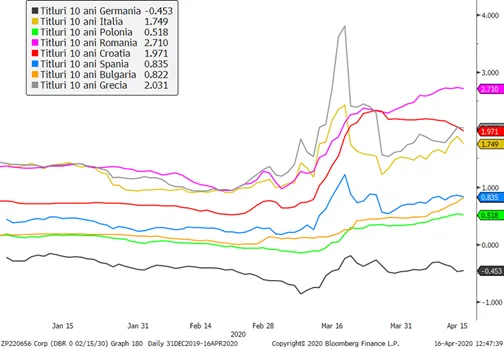

Tentativa de stabilizare a randamentelor la Eurobonduri

Ultimele zile au adus o performanta relativ mai solida a titlurilor tarilor “periferice” din zona euro, acest sentiment mai pozitiv transmitandu-se partial si pe piata de Eurobonduri ale tarilor eurpene din afara zonei euro. Daca spre exemplu Eurobondurile croate au reusit sa creasca (randamentele lor sa scada), cele romanesti au inregistrat o stabilizare relativa, dupa trendul descendent al preturilor (ascedent al randamentelor) din ultimele saptamani, aceasta stabilizare venind si pe fondul unei lichiditati marginal imbunatatite mai ales pe termenele mai lungi, unde probabil ca investitorii straini specializati pe pietele emergente au inceput sa aiba un interes mai echilibrat (si de vanzare si de cumparare).

Grafic 3: Randamentele titlurilor in EUR ale emitentilor suverani selectati din UE

Sursa: Bloomberg

Ecartul dintre randamentele la titlurile de stat romanesti pe termen scurt si ratele dobanzilor interbancare in lei: sta piata de swap-uri valutare in calea convergentei?

Am tot vorbit despre faptul ca masurile BNR de relaxare a politicii monetare s-au vazut doar partial in cotatiile titlurilor de stat cu scadente mai scurte, care au ramas sa fie tranzactionate la randamente cuprinse intre 3,5% si 4%, asta in vreme ce rata dobanzii de politica monetara a BNR e de 2% si cotatia medie interbancara la 1 saptamana e de 2,4%. Acest ecart oarecum nenatural poate fi explicat, pe langa prima la termen care inseamna ca instrumentele cu scadente mai lungi comporta riscuri mai mari (in special risc de rata a dobanzii), de dislocarea persistenta a dobanzilor pe piata forward si swap pe cursul valutar, unde cotatiile implicite ale ratelor de dobanda la leu raman mult superioare cotatiilor de pe piata monetara, ele ajungand in cursul zilei de ieri si la 8% pe termenele foarte scurte de cateva zile sau 6% la un termen de 3 luni.

Grafic 4: Randamentul unui titlu de stat in lei la 2 ani, rata dobanzii interbancare la 1 saptamana (medie intre Bid si Ask) si costul acoperirii riscului valutar pe piata forward la 1 saptamana