14 aprilie 2020

Erste Asset Management

14 aprilie 2020

Erste Asset Management

Sezonul de rezultate financiare pentru primul trimestru va fi prima confruntare a optimismului recent al investitorilor cu pesimismul probabil al emitentilor

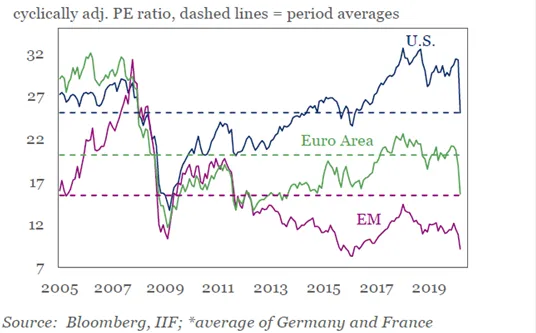

Dupa un raliu de circa 3 saptamani in care pietele de actiuni globale au recuperat o parte din pierderile fulger inregistrate la inceputul pandemiei – faza pe Europa si America –, se pune intrebarea: Incotro de aici incolo? Vom vedea o recuperare completa rapida, lancezim pe aici sau mai vine un val de corectii? Desigur ca doar un glob de cristal magic poate oferi niste raspunsuri precise, ori din pacate nu detinem o astfel de ustensila, cum probabil nu o fac majoritatea investitorilor. Ne ramane asadar sa ne adapam la stiri asa cum apar ele zi de zi. Din acest punct de vedere, dupa un flux de stiri dominat de masuri de politica economica (de facto de salvare sau de sustinere a sistemului economic si financiar), precum si de evolutia epidemiologica, e probabil ca urmatoarea perioada atentia sa fie focusata pe publicarea indicatorilor economici care vor reflecta deja pagubele economice ale epidemiei si pe publicarea rezultatelor financiare ale companiilor listate, in special in SUA, care vor incepe sa reflecte si impactul financiar asupra companiilor, desi inca intr-o mica masura. Poate mai important va fi totusi ghidajul pe care management-ul unor companii mari listate il va da pentru rezultatele financiare ale anului 2020. Acest ghidaj va fi folosit de analisti pentru a incerca o prognoza a profiturilor pe anul 2020 dar si tentativa de anticipare a unei reveniri la normalitate pentru 2021. Abia dupa ce aceste revizuiri de prognoze se vor fi incheiat vom putea avea mai multa incredere in indicatorii care compara preturile din piata cu profiturile anticipate (binecunoscutul indicator PER, sau Price-Earnings Ratio). Pana atunci ne putem „consola“ cu estimarile realizate la inceputul lunii de Institutul International de Finante cu privire la varianta acestui indicator ajustata cu faza ciclica a economiei. In graficul de mai jos, IIF compara valorile actuale cu mediile pe termen lung, relevand valori mult sub medie pentru Europa si Japonia, respectiv doar usor sub medie pentru SUA.

Grafic 1: Indicele PER ajustat cu ciclul economic – comparatie cu media pe termen lung in SUA, zona Euro (Franta si Germania), respectiv pe pietele emergente(EM)

Sursa: International Institute of Finance, Weekly Insight din 2 aprilie 2020: COVID-19 hammers equity valuations

Cererea de titluri romanesti se reface gradual

Pe fondul unei piete secundare relativ inactive tinand cont si de ziua libera datorata celebrarii Pastelui catolic, Ministerul Finantelor a reusit totusi sa adune ceva mai mult decat suma scontata de 400 milioane de lei la licitatia organizata luni pentru un titlu cu scadenta de 2 ani. Aceasta reprezinta a doua licitatie la rand cand cererea a depasit dublul sumei anuntate in prospect, reprezentand un reviriment semnificativ fata de nivelurile cererii inregistrate pe parcursul lunii martie. Sigur ca prezenta discreta a BNR in umbra de pe piata secundara a acestor licitatii e de banuit sa fi avut un rol important pentru aceasta ameliorare a cererii de pe piata primara, insa chiar si asa rezultatul este unul pozitiv care ar putea insemna

Grafic 2: Evolutia raportului dintre cererea de titluri si suma anuntata de Ministerul Finantelor in Prospectul emisiunilor de titluri de stat, medie mobila pentru ultimele 10 emisiuni anuntate pe piata primara

Sursa: calcule proprii pe baza datelor publicate pe site-ul BNR

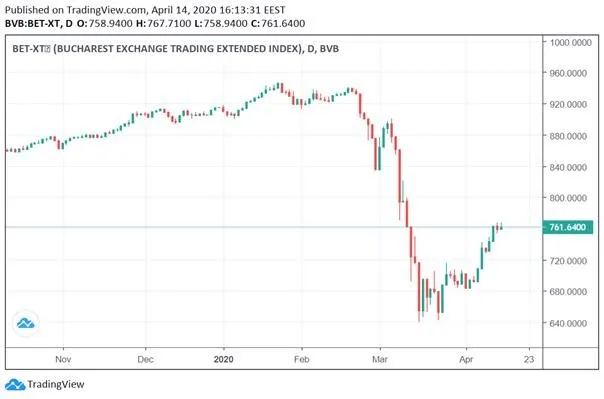

Si pe piata romaneasca incepe sezonul publicarii rezultatelor si a sedintelor AGA

La fel ca pe pietele internationale, si pe piata bursiera locala, reevaluarea fundamentelor in baza noilor informatii furnizate sau anticipate de managementul companiilor listate, alaturi de cateva revizuiri asteptate ale deciziilor privind distributia de dividende vor capta atentia investitorilor in perioada urmatoare. Alaturi de acestea va fi de urmarit si urmatoarea faza a aventurii fiscale a Romaniei, caci rectificarea bugetara pregatita de Guvern va fi probabil insotita de indicatii mai precise privind abordarea dificultatilor de finantare a bugetului cauzate de criza Covid, dificultati care vor obliga probabil autoritatile sa reconsidere masurile de crestere a pensiilor si a alocatiilor pentru copii in acest an, alaturi de introducerea probabila a unor constrangeri bugetare daca nu in acest an, atunci cu siguranta in 2021.

Grafic 3: Evolutia indicelui BET-XT in ultimele 6 luni

Sursa: site-ul Bursei de Valori Bucuresti